王小广2023-07-19 09:37

![]()

王小广/文

今年是中国经济恢复年,连续三年的疫情冲击已彻底结束,我们需要再出发。

如何恢复消费力?因为受疫情冲击最大的是消费,未来中国经济增长变量中潜力最大的也是消费,人民生活质量的提高是实现中国式现代化的根本目的,其重点就是提高人均消费水平。所以,看今年的经济形势重点要看消费形势。

今年上半年,我们看到,消费在明显恢复,但却远低于预期;在消费恢复的同时,物价增长明显放慢,连续三个月在零增长上方徘徊。在经济恢复力度不足、物价明显走低、企业效益大幅下滑的同时,华北地区出现了罕见高温,增加了经济恢复的难度。

消费不足:不仅是“疤痕效应”,要关注内在趋势性走低。

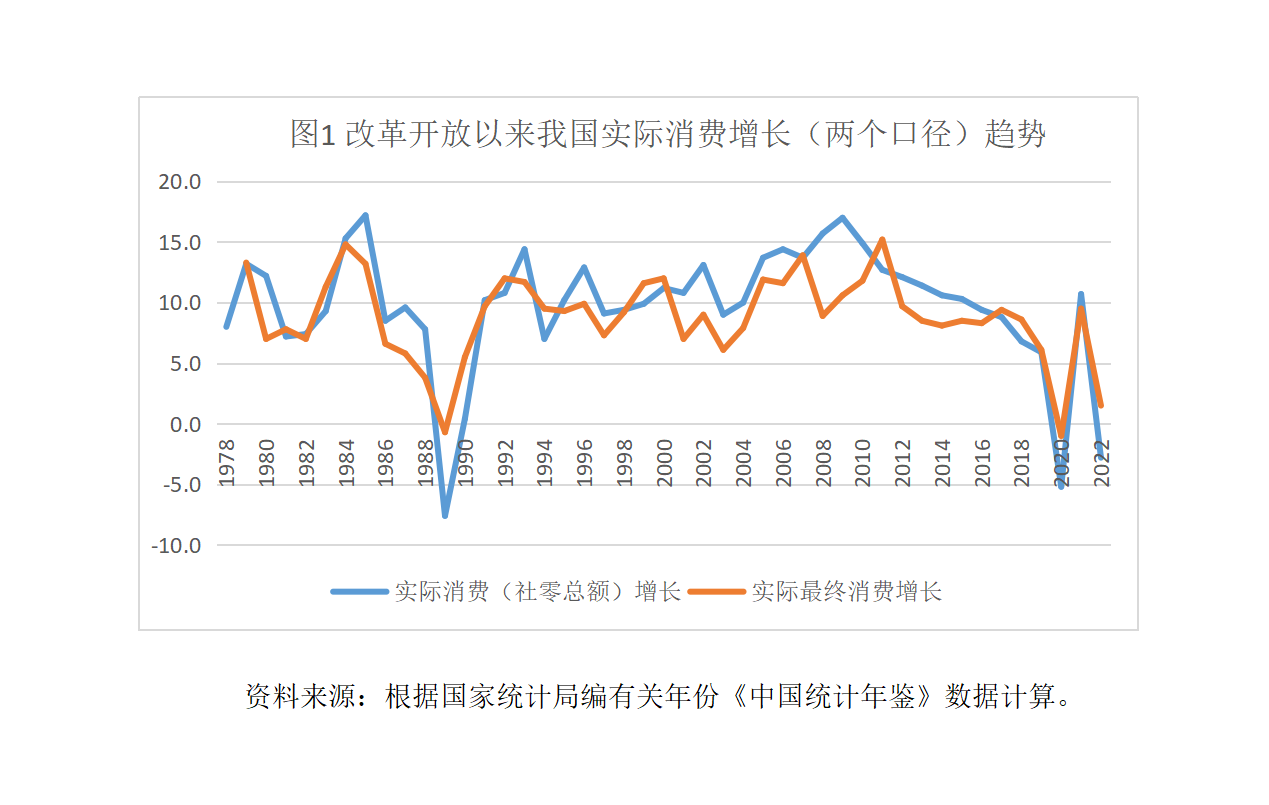

从月度同比增长走势来看,今年前5个月我国消费需求恢复是明显的。前两个月、3月、4月和5月,全社会消费品零售总额同比分别增长3.5%、10.6%、18.4%和12.7%。疫情的连续三年冲击,引发月度消费同比增长剧烈波动,看实际消费恢复状态或消费足不足,必须看两年平均和四年平均,才能看得真,看到准。

表1显示,2022-2023年平均,前5个月累计社会消费品零售总额增长3.7%,比2020-2021年(第一波冲击)平均值仅低0.2个百分点。“两波”的恢复强度差不多,第一波前五个月消费恢复程度为50.6%(见表1中的恢复程度1),第二波前五个月消费恢复程度为48.1%(见表1中的恢复程度2),这也说明“疤痕效应”具有累积扩大的特征。疫情冲击后的四年平均,消费增长3.8%,比疫情前三年(2017-2019)平均值7.7%低3.9个百分点,四年平均的恢复程度为49.4%。也就是说,如果我们把疫情前三年的平均值作为现阶段的消费增长潜力的话,那么,目前我国消费增长仅恢复了近一半,还有一半没有恢复。

一种解释是,这是“疤痕效应”。“三年疫情的强冲击”肯定存在“疤痕效应”,大量的实体店停摆和退出,一部分餐饮店与商店欠款欠租而被迫继续延缓开业甚至关门,“新增失业”在疫情防控期是“隐性化的”,疫情结束后,则会显现出来。所以,今年的失业问题比前两三年严重。问题是:“疤痕效应”有多大?我认为,当前消费恢复明显达不到预期,主要不是“疤痕效应”。

改革开放以来,我国消费增长遇到过4次冲击(见图1)。两次内部冲击和两次外部冲击。

先讲两次外部冲击的情况。1998年和2008年,我国经济都是在10年中周期的末期(调整期)遇到了外部的巨大冲击,1998年是亚洲金融危机的冲击,2008年是全球金融危机的冲击,当年消费增长都受到出口大幅下滑的间接影响而迅速放慢,但第二年都明显恢复到常态。

再看两次内部冲击。第一次内部大冲击,即1989年“六四”风波的冲击,1989年全国实际消费品零售总额和实际最终消费分别下降7.6%和0.7%,第二年实际最终消费明显恢复,两年平均低于1988年,也留下了“疤痕”。但到1991年疤痕迅速消失。这一次到底有什么不同呢?

首先,这次“疤痕”较大。主要是疫情冲击持续时间达3年之久,这对就业和居民收入的影响巨大。

其次,我们观察到,2017年的经济回升是周期性的,但之后的调整并不仅仅是周期性的,而更明显是一种内在趋势性变化。其主要表现在三个方面:

一是实际最终消费增速的持续下滑。2017年实际最终消费增长由前4年稳定在8-8.5%,反弹到2017年9.4%,随后两年持续大幅下降,2019年降至6.1%,与此对应的,小口径消费(社会消费品零售总额)下降更为明显。6%左右的实际最终消费增长,对应的应该是5%左右的GDP增长,如果消费仅恢复一半,那么,要想保持5%左右的GDP增长难度会相当大。

二是居民的平均消费倾向和边际消费倾向出现趋势性下降。

三是消费不足问题在发达地区表明得更为明显。如我们过去研究表明,2017-2019年的消费与经济增长过程中,北京、上海、江苏、福建、天津、浙江、广东等人均GDP排前7个位的省市,居民平均消费倾向和边际消费倾向下降较多,这明显是与房价过高挤占消费有关。

今年一季度,各省市区消费增长的差异也印证了这一问题还在继续加剧。如一季度,全国社会消费品零售总额同比增长5.8%,两年累计增长9.3%,而北京两年累计零增长,上海两年累计增长仅为1.2%,天津两年累计增长2.3%,广东两年累计增长6.9%,江苏两年累计8.3%,仅福建和浙江两年累计增长超过全国平均值,分别为10.7%和11.2%。

第三,消费不足的原因,在“能敢愿”上都存在明显障碍,其中主要是消费能力不足。今年1月31日,中央政治局第二次集体学习提出要“建立和完善扩大居民消费的长效机制,使居民有稳定收入能消费、没有后顾之忧敢消费、消费环境优获得感强愿消费”。消费能力不足是当前消费的主因和内因,也有因社会保障制度不完善、消费环境欠佳导致“不敢、不愿”消费等问题。解决消费能力不足的一个重要着力点是深化分配体制改革,改变长期存在的分配体制不完善、不公平、收入分配差距过大等问题,这些问题是导致居民平均消费倾向和边际消费倾向下降的重要原因。稳增长不是“救房市、救股市、救汇市”的问题,而是从短期和长期都要把政策的着力点放在扩大消费上,彻底改变依赖投资、依赖房地产来稳增长的传统政策思路。

第四,在常态发展期,“消费不足投资补”的思路和政策惯性,会加剧宏观经济供需失衡。在危机状态下,为了抵消外部冲击过大的影响,采取“消费不足投资补”的办法,是“救急”和争取时间的有效办法。但在正常情况下,如果无视新的主要矛盾,继续采取这种办法,难免导致经济恢复期延长、新旧动能转换放慢等问题。这种传统稳增长方法不仅不会提高未来潜在增长率水平,而且还会带来宏观经济运行的更大的非均衡,如加大产能过剩问题、降低投资回报率、导致价格与利益扭曲等。特别是在企业与行业层面,建立在错误的预期基础上的微观决策,只会是“雪上加霜”。

分享

分享

京公网安备 11010802028547号