苏剑2023-07-16 09:09

![]()

要点:

●食品项价格环比下跌,蛋果猪肉是主要原因

●非食品价格环比下跌,核心需求表现不足

●生产生活资料环比下降,工业出厂价格持续下跌

●大宗价格持续震荡,价格逆剪刀差继续

内容提要

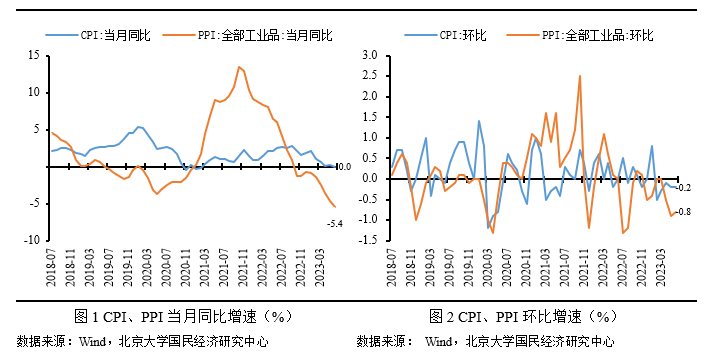

2023年6月,CPI同比持平,较上月下降0.2个百分点,环比下跌0.2%,较上月不变。其中去年价格变动的翘尾影响约为0.5个百分点,较上月不变;新涨价影响约为-0.5个百分点,较上月下降0.2个百分点。食品价格环比下跌是CPI环比下跌的主要原因,具体表现为:受需求表现平淡叠加市场供应充足影响,食品价格环比下跌较多,基本解释了CPI环比下跌的幅度。而受国际油价下行推动能源品价格回落叠加非能源工业消费品需求不足影响,工业消费品价格整体下降较多,导致非食品价格环比下跌。此外,扣除食品和能源价格的核心CPI同比上涨0.4%,较上月下降0.2个百分点,显示居民一般消费需求表现较低迷。我们预测6月份CPI同比增长0.1%,高于实际结果0.1个百分点,食品价格基本符合预期,误差主要来源是对非食品服务价格高估。

2023年6月,PPI同比下跌5.4%,较上月继续下降0.8个百分点,环比下跌0.8%,较上月上升0.1个百分点。其中去年价格变动的翘尾影响为-2.8个百分点,较上月不变;新涨价影响约为-2.6个百分点,较上月下降0.8个百分点。高基数效应及生产资料价格持续下跌是造成PPI持续下行的主要原因,具体表现为:国际油价震荡下行带动上游工业价格持续下行,而中下游工业需求偏弱带动生活资料价格同比回落。我们预测6月份PPI同比下降5.3%,高于实际结果0.1个百分点,误差主要来源是对工业生产资料价格的高估,低估了国际原油价格下行以及高基数效应的影响。

总体而言,居民消费端中,食品市场供应充足叠加核心CPI所反映的居民一般消费需求不足造成CPI表现持续低迷。工业生产端中,外部成本冲击消退叠加工业生产需求相对不足造成PPI持续下行。

正文

食品项价格环比下跌,蛋果猪肉是主要原因

CPI关注食品和非食品两个方面,食品价格主要由猪肉、鲜菜和鲜果等驱动,非食品价格由工业消费品和服务价格驱动。6月份,食品消费需求表现平淡,消费市场供应充足,物价总体运行平稳。CPI同比持平、环比仍 下跌 0.2 % ,具体而言:食品项价格环比下跌,其中鸡蛋、鲜果、猪肉价格环比下跌是本月食品价格环比下跌的主要原因;非食品价格环比下跌,其中工业消费品价格回落是主要原因。

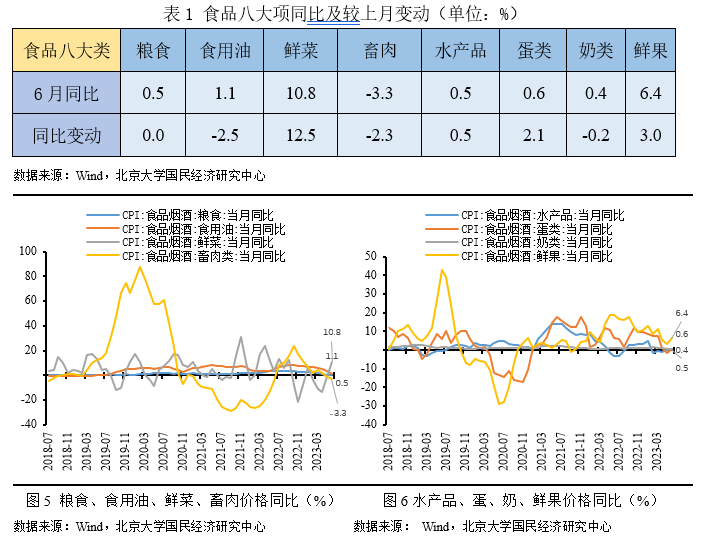

食品项中,从同比看,食品价格上涨2.3%,较上月上升1.3个百分点,影响CPI上涨约0.42个百分点。受猪肉市场供应充足叠加高基数效应影响,猪肉价格下跌7.2%,较上月下降4.0个百分点;受高温多雨天气叠加低基数效应影响,鲜菜价格上涨10.8%,较上月上升12.5个百分点。

总体而言,食品项八大类价格同比分化(7涨、1跌),其中鲜菜同比幅度最大(+10.8%),较上月同比变动分化(4正、3负、1不变),其中鲜菜同比变动最显著(+12.5%)。

从环比看,食品价格下跌0.5%,较上月上升0.2个百分点,影响CPI下降约0.1个百分点。受生猪供给充足和消费需求回落影响,猪肉价格环比继续下降1.3%,较上月上升0.7个百分点;受高温多雨天气影响,鲜菜环比上涨2.3%,较上月上升5.7个百分点。

总体而言,食品八大类价格环比除鲜菜外普遍下跌,其中鲜菜环比幅度最高(+2.3%),较上月环比分化(3正4负1不变),其中鲜菜环比变动最明显(+5.7%)。

非食品价格环比下跌,核心需求表现不足

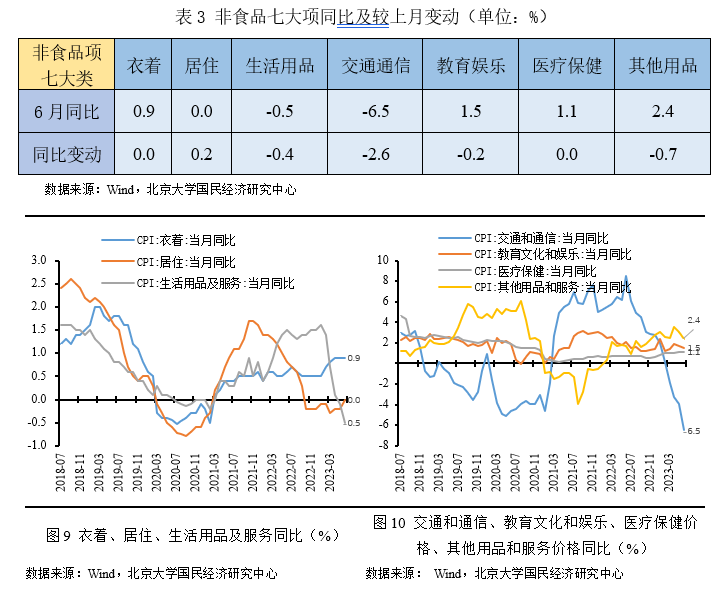

非食品项中,从同比看,6月非食品价格下跌0.6%,较上月回落0.6个百分点,影响CPI下跌约0.4个百分点。受燃油价格回落带动,工业消费品价格继续回落;受出行需求恢复影响,服务价格上涨0.7 %,较上月回落0.2个百分点。

总体而言,非食品项七大类价格除生活用品和交通通信外同比普涨,其中交通通信项同比涨幅最高(-6.5%),较上月同比变动分化(1正2零4负),其中交通通信项同比变动最明显(-2.6%)。

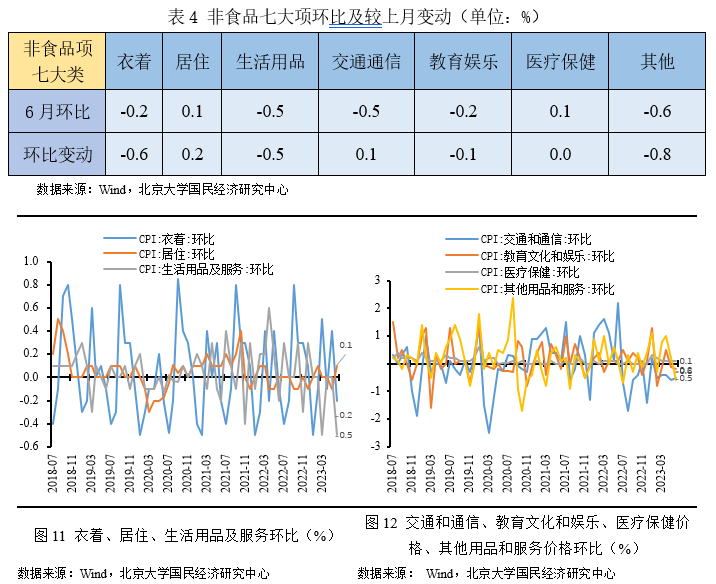

从环比看,非食品价格环比下跌0.1%,较上月不变,影响CPI变动约0.05个百分点。受国际油价下行影响,能源价格下行带动工业消费品价格继续下行;受出行需求持续恢复影响,服务价格上涨0.1%,较上月上升0.2个百分点。

总体而言,非食品项七大类价格环比分化(2正、5负),其中其他项环比幅度最高(-0.6%),较上月环比变动分化(2正、4负、1不变),其中其他项环比变动最显著(-0.8%)。

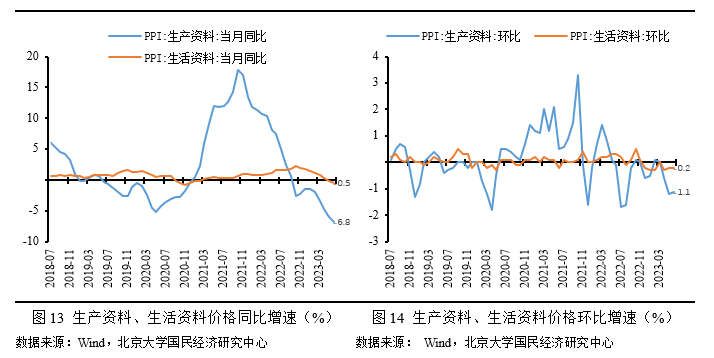

生产生活资料环比下降,工业出厂价格持续下跌

6月份,受国际大宗商品价格波动传导和国内外工业需求偏弱等多种因素影响,工业品价格走势整体下行,工业品价格环比持续低迷,同比下行持续,具体而言:受工业上游原材料、能源品等价格震荡回落影响,高基数效应下生产资料价格同比仍低;受上游工业传导及中下游工业需求低迷影响,生活资料价格同比回落。

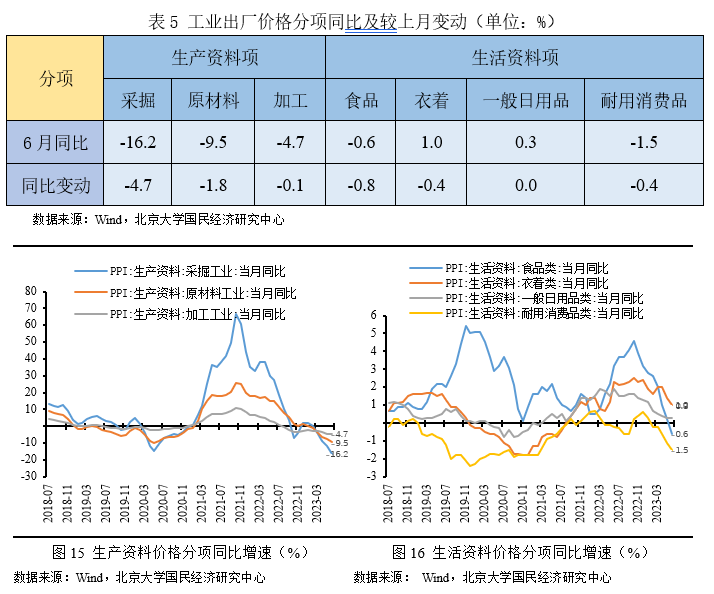

分大类,从同比看, 6 月 PPI 下跌 5.4% ,较上月下降 0.8 个百分点。受国际大宗商品回落叠加高基数影响,生产资料价格下跌 6.8% ,较上月下降 0.9 个百分点,其中采掘工业同比回落最为明显;受中下游工业需求回落影响,生活资料价格下跌 0.5% ,较上月回落 0.4 个百分点,其中食品、衣着和耐用消费品工业同比回落最为明显。生产资料价格持续下行是 PPI 同比的主要拖累 。

从环比看, 6 月 PPI 环比下降 0.8% ,较上月上升 0.1 个百分点。受工业中下游生产需求回落和石油及相关行业价格下降影响,生产资料价格下跌 1.1% ,较上月上升 0.1 个百分点,其中采掘、原材料工业价格持续下跌仍是主要原因;生活资料价格下跌 0.2% ,较上月不变,其中衣着工业价格回升是主要边际贡献。上游工业价格回落是造成此次 PPI 环比回落的主要原因 。

大宗价格持续震荡,价格逆剪刀差继续

2022年中国价格形势整体呈现出明显的结构性分化特征,在猪周期反转、疫情散点式反复和低基数效应等因素的影响下,2022年CPI同比增速中枢表现出明显上移,呈现低开高走、逐月抬升的走势特征;而受全球大宗商品高位回落、疫情带来的供给冲击、市场预期转弱和消费需求相对收缩等因素的影响,2022年PPI同比增速中枢表现出明显下移,呈现高开低走、持续下行的走势特征。总体来看,两者呈现完全相反态势,从上半年开始的“剪刀差(PPI-CPI>0)”使得中下游企业利润整体承压,到下半年逐渐反转形成“逆剪刀差(PPI-CPI<0)”使得中下游企业利润有所修复。

展望2023年,在低基数以及经济回暖叠加猪价见底回升的影响下,预计2023年CPI同比增速大概率呈现先低后高的走势;而随着供应紧张状况缓解,美元流动性收紧并伴随着全球大宗商品结构性调整回落,预计2023年PPI同比增速大概率呈现先低后高的走势。

CPI展望:食品项看,猪肉方面,在生猪供给仍高、疫后需求边际改善以及中央储备政策干预下,预计2023年猪肉价格或将在震荡中先降后升;鲜菜鲜果方面,受季节性因素影响较大,如极端天气带来产量下降和物流仓储成本上升,因此存在一定程度波动性,但预计全年整体价格平稳增长;非食品项看,非食品价格在2023年经济进一步回暖的情形下存在价格上涨的可能性,接触性服务类消费有望进一步恢复,工业消费品则随上游大宗商品价格回落继续回落。总的来说,受服务需求释放和低基数效应影响,CPI整体处上行通道,消费品价格方面存在一定压力,服务价格方面则主要取决于需求恢复形势,2023年自然走势下的CPI同比增速大概率呈现先低后高的走势,预计2023年全年CPI同比增速约为0.6%。

PPI展望:油价方面,受OPEC+减产供应政策和地缘政治因素影响较大,叠加全球流动性收紧以及欧美发达国家经济衰退带来需求收缩的风险加大,因此预计2023年油价中枢将稳中趋降;有色金属行业方面,随着未来有色金属出口国供给逐步回升,需求依旧保持一定韧劲下,预计有色金属价格中枢震荡向上;黑色金属行业方面,随着房地产行业复苏,建筑施工将会改善,但随着欧美升息及需求收缩,涨价风险并不高;化学原料制造品行业方面,该类商品的价格受原油影响较大,预计走势与原油价格保持一致,稳中趋降;煤炭行业方面,全球煤炭风险犹存,迎峰度夏时节下煤炭价格有阶段性上行压力。总的来说,随着疫情冲击对供应链的影响减弱,全球流动性收紧下欧美发达国家经济面临衰退,全球大宗商品价格整体或将震荡回落,叠加高基数效应,2023年自然走势下的PPI同比增速中枢较2022年将会有一定下移,预计2023年PPI同比增速约为-2.8%。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车