蔡越坤2023-07-12 22:50

![]()

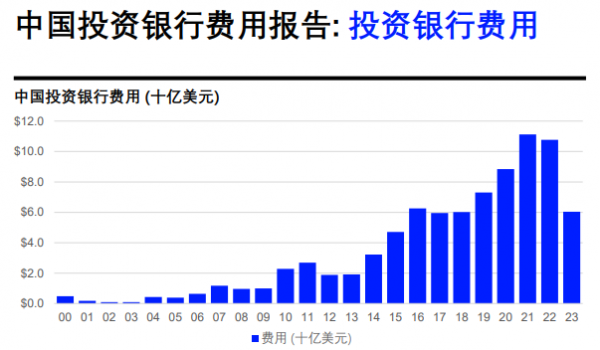

记者 蔡越坤 2023年上半年,全球范围内投资银行业务出现明显缩减。

伦敦证券交易所集团近日发布了2023年上半年中国投资银行业报告。报告显示,报告期内,中国产生了价值90亿美元的投资银行费用,比去年同期下降了17%。

其中,股权市场承销费总额为25亿美元,占中国投资银行费用池的28%,比去年同期下降2%,为2020年以来第一季度承销费最低。债权市场承销费总额为56亿美元,同比下降17%。已完成并购交易的咨询费达到约2.4亿美元,同比下降36%。银团贷款费用总计约5.95亿美元,较2022年上半年下降42%。

中信证券目前以8.6亿美元在中国投资银行费用排行榜上排名第一,占2023年上半年总费用总额的9.6%。

记者关注到,不仅中国投资银行费用出现下降,2023年上半年,全球投资银行费用也出现明显下滑,下降了15%。其中美洲市场投资银行费用为243亿美元,下降18%;欧洲市场投资银行费用为120亿美元,下滑1%;中东及非洲投资银行费用为9亿美元,下滑34%;亚太地区投资银行费用为128亿美元,下滑20%。

在投行费用出现下滑背后,并购、股票、债券活动筹资总额出现明显下降。

并购方面,上述报告指出,2023年上半年,涉及中国大陆地区已公布的并购活动总额为1,402亿美元。与 2022年上半年相比,下降了27%,是十年来同期最低值。交易数量同比下降9%。

而值得注意的是,入境并购活动达到282亿美元,比2022年上半年增长22%,是自2018年以来同期的最高值。与去年上半年相比,海外并购下降了15%,交易额为89亿美元,是自2007年以来同期最低值。

从行业角度来看,工业占涉及中国交易活动的21.3%市场份额,总额为298亿美元,与去年上半年相比下降25.9%。原材料业占据了18.6%的市场份额,达到261亿美元,同比增长34.1%。高科技行业以10.9%的市场份额位居第三,交易金额达153亿美元,与2022年上半年相比下降了46.9%。 中金公司目前在中国并购排行榜上处于领先地位,相关交易金额为156亿美元,占据了11%的市场份额。

上述报告指出,中国股票资本市场在2023年上半年筹集了755亿美元,与2022年上半年相比,融资额下降了16.6%,但由于融资规模较小,股票发行数量同比增长9%。

中国企业发行的原始IPO为314亿美元,较一年前略微下降0.9%,但新股数量同比增长19.6%至226只。中国注册公司通过增发筹集了354亿美元,与一年前相比下降了11.9%。可转换债券融资88亿美元,较2022年上半年下降53.0%。

其中,高科技行业占市场份额的27%,募集资金总额为204亿美元,与去年相比增长12.0%,发行数量也增长了31.8%。工业紧随其后,市场份额为21.4%,同比增长162亿美元,增长19.4%。原材料行业以13.3%的市场份额位居前三。

2023年上半年,中信证券以120亿美元的相关收益和15.9%的市场份额领跑中国股票承销商榜单。

债券市场角度看,上述报告指出,中资发行人2023年上半年通过债券发行共筹集1.5万亿美元,比2022年创纪录的上半年下降了16.4%,但与历史水平相比仍有所上升。

政府和机构占据了51.4%的市场份额,总额为7,591亿美元,比去年同期下降了21.4%。金融部门发行的债券占中国债券收益的30.0%,筹集了4,423亿美元,与2022年上半年相比下降了8.4%。工业占8.4%的市场份额,达到1,246亿美元,比一年前下降12.0%。

中信证券目前以1,066亿美元承销额领跑中国债券承销榜,占7.2%的市场份额。

毕马威中国资本市场及执业技术主管合伙人刘国贤表示,全球IPO活动于2022年底大幅放缓,并于2023年持续低迷。此趋势归因于通胀压力和利率上升等因素,而2023年初金融市场不稳的出现则进一步加剧了这一趋势。

“然而,现在有迹象表明情况可能正在改善。随着美国联储局最近连续多次加息后首次宣布暂停加息,预期货币政策的不稳定性将会减少,有望推动IPO申请人在2023年下半年重拾上市步伐。” 刘国贤表示。

分享

分享

京公网安备 11010802028547号

订阅

订阅