王晋斌2023-07-07 09:22

![]()

王晋斌/文

美联储紧缩的货币政策对资产价格和收入尚未造成系统性的负面冲击。6月份的预测可以看出,美联储抬高了GDP增长率和核心PCE的全年预计值。这说明美联储试图掌握控通胀的主动权,这种主动权是想通过平衡通胀与失业实现美国经济的“软着陆”,美国目前经济状态比美联储原先预期的要好,也超出了美联储的预期,但过高的核心通胀率可能迫使美联储进一步加息。

美联储今年6月中旬暂停加息,标志着美联储进入平衡通胀和就业的阶段,也说明了美联储试图掌握了控通胀的主动权,这与去年下半年连续4次75个基点的激进加息被动控通胀有一定的差异。

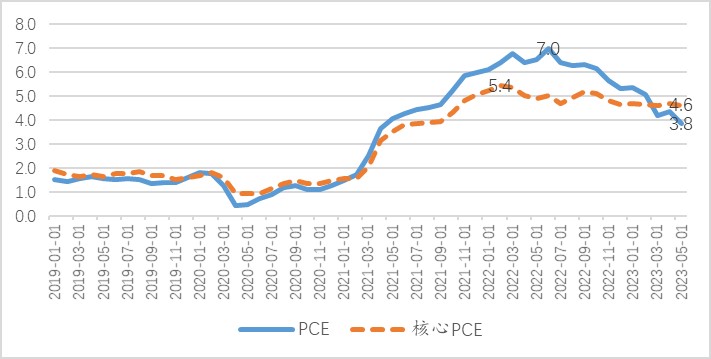

从物价走势来看,通胀率显著下行,但核心通胀率居高难下。以美联储关注的PCE来看,今年5月份PCE已经下降至3.8%,与2022年6月高点7.0%相比已经显著下降;但核心PCE依然高达4.6%,与2022年2-3月份高点同比5.4%相比下降幅度有限,而且今年以来核心PCE的同比涨幅变化很小,同比基本稳定在4.6%-4.7%(图1)。

图1、美国经济中的PCE与核心PCE(同比,%)

数据来源:BEA.

从美联储圣路易斯分行公布的美国经济平滑衰退概率来看(Smoothed U.S. Recession Probabilities),从2020年5月以来一直维持在地位,2022年底上升至阶段性高点1.30%,到今年5月份下降至0.62%。从Sahm失业率规则衰退指标来看,今年5月份只有0.03个百分点,远低于0.5个百分点的临界值。这两个衰退指标表明美国经济尚没有出现明显的衰退迹象。依据BEA6月底公布的第三次修正数据,今年1季度美国GDP季度年率增长2.0%。美联储亚特兰大分行7月3日预测2季度美国GDP增速1.9%,比6月8日的预测下调了0.3个百分点,经济增长势头放缓。

从金融市场对经济的预期来看,10年期美债收益率与3个月美债收益率从2022年10月下旬开始倒挂,目前倒挂高达160个BP,这一指标通常被用来预测美国经济的衰退。另一种解释是这一倒挂反映了长期预期通胀率的下行,目前10年期美债的盈亏通胀率已经下行至2.0-2.2%的区间。考虑到当前的通胀率,10年期美债的实际收益率仍然要高于3个月期的。从这种解释来看,长短期债券收益率倒挂可能不足以判断美国经济在今年会出现衰退。

美国通胀出现显著下降,与能源价格显著下降和食品价格一定程度的下降直接相关。能源价格已经大幅度下降,天然气价格基本回到疫情前2018-2019年的水平, 油价也回到2018年中期的水平。国际粮农组织的数据显示,今年5月食品价格指数相比2022年3月的高位已经下降了22.2%,与2022年底相比下降了5.7%。核心通胀率下降缓慢,说明了整体通胀的下行并不是总需求大幅度下降导致的,在相当程度是能源食品外生价格的冲击减退所致。

从目前美国投资和消费来看,今年1季度美国总私人投资同比-2.2%,消费者支出从2022年3月份美联储加息开始,缓慢回落,从2022年3月份同比增长9.2%回落至今年5月份的6.0%,依然保持着比较高的增速。从失业率来看,5月份为3.7%。

美联储这一轮货币政策紧缩至今,力度不可谓不大。货币政策对经济的冲击总体可以大致分为两大渠道:资产价格渠道和收入渠道。从资产价格渠道来看,由于利率不断抬升,对利率敏感的资产价格出现了明显的下降。依据达拉斯分行的数据,截止今年5月份,美国可交易国债存量账面浮亏高达近1.66万亿美元;S&P/Case-Shiller美国全国住房指数从2022年3月高点同比上涨20.8%下降至今年4月份的-0.24%。一个例外是美国股市,截止北京时间7月5日,今年以来纳斯达克指数上涨了32.01%,标普500指数上涨了16.05%,道琼斯指数也上涨了3.84%,美国股市无视利率大幅度抬升,出现了上涨。纳斯达克、标普500和道琼斯的P/E(TTM)在7月3日分别达到了38.98倍、25.36倍和26.01倍,比2022年要高出39.4%、26.3%和25.4%,股市处在比较高的估值状态。

从收入渠道来看,截止6月24日的一周,申请失业救济的人数23.9万,比疫情前的2019年周均值上升近2.2万人,劳动力市场开始软化,但个人可支配收入今年2-5月份基本保持在月度环比增长0.4%的水平,劳动力市场工资还在上涨,今年1季度私人部门雇员工资和薪金同比上涨了5.1%。

由于美联储紧缩的货币政策对资产价格和收入尚未造成全面系统性的负面冲击,最近几个月的经济状态好于美联储在今年3月经济预测计划的预期情况。6月14日美联储把今年美国经济增速预期从0.4%调高到1.0%,失业率从3月份的4.5%调降至4.1%,PCE通胀率从3月份的3.3%调降至3.2%,而核心PCE从3月份的3.6%调升至3.9%。

从美联储的6月份的预测可以看出,美联储抬高了GDP增长率和核心PCE的全年预计值。这说明美联储试图掌握控通胀的主动权,这种主动权是想通过平衡通胀与失业实现美国经济的“软着陆”,目前美国经济状态比美联储原先预期的要好,也超出了美联储的预期,但过高的核心通胀率可能迫使美联储进一步加息。

分享

分享

京公网安备 11010802028547号