王晋斌2023-07-04 09:18

![]()

王晋斌/文

在全球主要发达经济体由于高通胀进入紧缩周期后,日本央行奉行了增长优先于汇率稳定的货币政策,执着于摆脱通缩,日本经济似乎出现了走出通缩的迹象。

在此轮全球主要发达经济体货币政策紧缩周期中,日本是唯一的例外:坚持负利率、坚持利率收益率管制曲线(YCC)。2016年1月29日日本央行宣布,决定从2016年2月16日起将商业银行存放在日本央行的超额准备金存款利率从之前的0.1%降至-0.1%,宣告日本进入“负利率”时代。自2016年9月起日本央行实施YCC政策,通过购买国债操作控制短期和长期利率,将短期国债收益率维持在-0.1%,将十年期国债收益率维持在0%,且对每日浮动上限有所限制,压低利率试图刺激经济走出通缩。

时至今日,日本央行的政策性利率仍为-0.1%。2022年12月20日日本央行宣布将日本十年期国债收益率目标上限从0.25%上调至0.5%左右,并宣布放宽收益率曲线控制(YCC),目标收益率从±0.25%上调至±0.5%左右,适度修正由于主要发达经济体持续加息带来的日元贬值过大压力和扭曲的利率期限结构。

以月度均值的汇率来看,从本轮美元兑日元汇率最低点2020年底到美元兑日元汇率最高点2022年底,日元兑美元贬值了大约42%,两年时间日元兑美元出现了大幅度贬值。考虑到日本是大型的发达经济体,在绝大多数时间里日本央行对日元贬值采取了忽视态度,因为日本要摆脱通缩压力,推动经济增长。

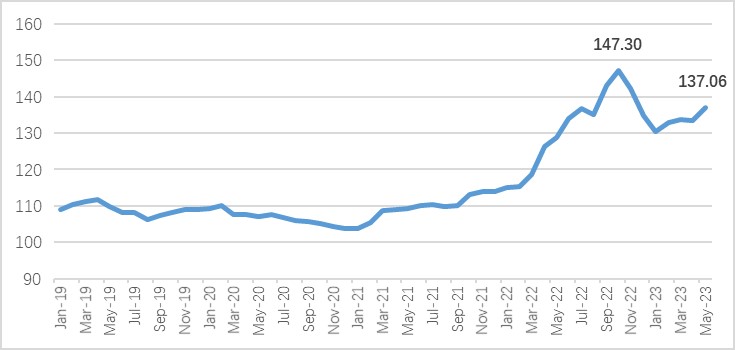

在2022年3月美联储进入加息周期后,日元开始了比较快速的贬值。从2022年2月至2022年12月,日元对美元贬值了约28%。从2022年2月至2023年5月,日元对美元贬值了约19%(图1)。日元贬值缩小主要有几个原因,一是去年12月日本央行修正了YCC,调高了10年期日本国债收益率,缩小了日本和美国国债收益率差;二是日本央行对外汇市场进行了干预,稳定汇率;三是日本通胀开始上行,经济似乎出现了走出通缩的迹象,经济状况的预期有所改善。日本今年5月份全国消费者物价指数(2020=100,生鲜食品除外)为104.8,较上年同期上涨了3.2%,连续21个月同比物价上升;2023年1季度日本实际国内生产总值(GDP)环比增长0.7%,按年率计算增幅为2.7%。

图1、疫情冲击后的日元汇率走势(1美元=X日元,月度值)

数据来源:BIS.

日元贬值在一定程度上起到了支撑日本经济出口的作用。从BIS广义汇率指数(Broad indices)来看(2020=100),2022年2月至2023年5月,广义名义有效汇率指数贬值了10.8%,广义实际汇率指数贬值了11.3%。从BIS狭义汇率指数(Narrow indices)来看(2020=100),2022年2月至2023年5月,狭义名义有效汇率指数贬值了12.5%,狭义实际汇率指数贬值了15.4%。依据日本财务省的数据,今年5月份出口额同比增长0.6%,是2021年2月以来的最低增速,反映出全球贸易走弱的趋势,但仍好于市场的预期。今年5月份的出口额达到约7.3万亿日元,按照年率计算,占2022年日本GDP的大约16%。

从日本劳动力市场来看,日本央行坚持认为日本劳动力市场尚没有支撑通胀持续走高的基础,名义工资涨幅低缓,实际工资一年以来是负增长,而进口价格上升是通胀的重要来源,但近期出现了明显下降。依据日本央行的数据,2021-2022年日本以合约货币为基础的进口价格指数同比涨幅高达18.7%和21.2%,从今年4月份开始进口价格指数同比进入负值区间,4-5月同比-7.5%和-9.6%。

总体上,在全球主要发达经济体由于高通胀进入紧缩周期后,日本央行奉行了增长优先于汇率稳定的货币政策,执着于摆脱通缩,日本经济似乎出现了走出通缩的迹象。

分享

分享

京公网安备 11010802028547号