王晋斌2023-06-17 08:48

![]()

王晋斌/文

美欧等通胀下行趋势明确,但核心通胀率仍然居高难下,根本原因在于劳动生产率与工资之间的反向关系——工资上涨劳动生产率下降支撑了核心通胀水平。从物价和就业(增长)之间的平衡来看,当前的通胀依然在通胀目标的2倍及以上,未来继续加息的概率不低。主要发达经济体政策性利率应尚未达到此轮紧缩的峰值水平,其金融市场应该还会经历经济下行与高利率并存的波动期。

6月份美联储暂缓加息,欧洲央行如期加息25个基点,但利率水平应该尚未抵达此轮控通胀的峰值。除日本之外,这一轮全球主要发达经济体经历普遍的高通胀,原因是复杂的。供给冲击和需求拉动在不同阶段扮演了不同的角色,通胀尤其是核心通胀顽固且其变化有一定的不确定性。

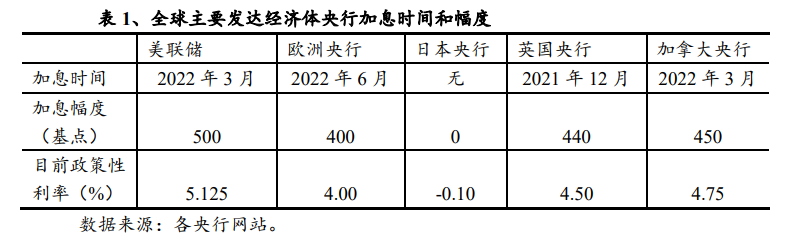

从此轮加息来看,大多集中在2022年1季度及之后,表1显示,美联储和加拿大央行均在去年3月份加息,英国央行在2021年底开始加息。此外瑞士央行和瑞典央行在去年6月份和5月份开始加息,截至目前,瑞士和瑞典央行分别加息225和325个基点,加息幅度小于表1中除日本央行之外的央行加息幅度。美元指数中货币的央行加息幅度均低于美联储的加息幅度,这是导致美元走强,美元指数在去年4月中旬上100,并持续维持在100以上高位运行的基本原因。美国、欧元区、英国和加拿大加息幅度均在400个基点及以上,国际金融市场筹资成本大幅度上行。

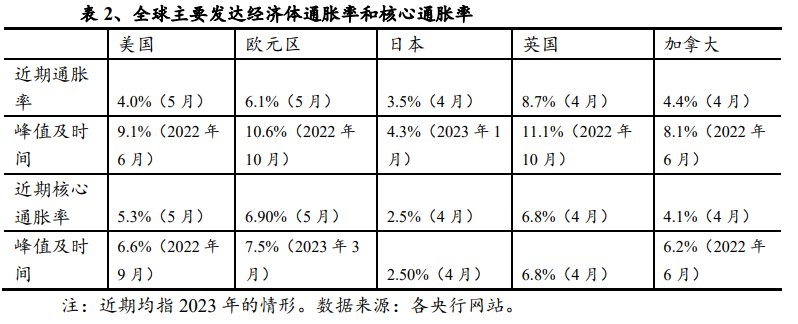

从通胀来看,以CPI衡量的通胀率明显下行。美国通胀率从去年6月份9.1%的峰值下降至今年5月份的4.0%,这也是美联储近期决定暂不加息的核心原因。欧元区通胀率(HICP)从去年10月份峰值10.6%下降至今年5月份的6.1%。加拿大的通胀率从去年6月份峰值8.1%下降至今年5月份的4.4%。相比之下,英国通胀率从去年10月份峰值11.1%下降至今年4月份的8.7%,依然处于很高的水平。唯一的例外是日本的通胀率在今年1月份达到峰值4.3%,4月份下降至3.5%,日本央行坚持认为日本通胀不具备劳动力市场支撑,至今仍坚持负利率。

表2也显示了剔除能源和食品价格的核心通胀率下行的速度要慢得多,核心通胀率黏性很强。美国和欧元区今年5月份核心通胀率分别为5.3%和6.9%,核心通胀率超过通胀率。英国核心通胀率今年4月份达到最高的6.8%;加拿大核心通胀率今年4月份也达到4.1%,从去年6月份峰值至今下降了2.1个百分点。美欧的核心通胀率从峰值至今也仅下降了1-2个百分点,下降幅度远低于通胀率下降幅度。

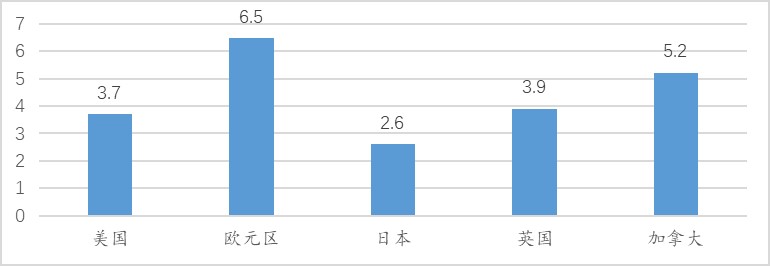

从就业来看,劳动力市场是支撑核心通胀率居高难下的基本原因。图1显示的主要发达经济体的近期失业率均处于历史的低位。紧张的劳动力市场带来名义工资的上涨支撑了核心通胀率水平。今年1季度美国非农业企业部门劳动成本上升了4.2%,而今年1季度欧元区劳动力成本同比上涨了5.8%。

图1、主要发达经济体近期失业率(%)

从经济增速来看,今年1季度美国GDP增速1.3%(季度年率),美联储亚特兰大分行6月8日预测2季度美国GDP增速2.2%。欧元区今年1季度GDP同比增速1.0%。但从环比趋势来看,今年1季度美欧经济增速均出现了明显下行。

美欧在劳动力成本增加的同时,劳动生产率是下降的。美国今年1季度非农企业部门劳动生产率环比下降2.1%,今年1季度欧元区劳动生产率同比下降了0.6%。劳动生产率与工资之间的反向关系决定了物价水平的下降是困难的,这是导致核心通胀率居高难下的根本原因。只有劳动力市场降温,核心通胀率才会出现明显下行。

总体上,美欧通胀率下行趋势比较明确,但核心通胀率居高难下,劳动力市场和经济增速在很大程度上支持未来进一步加息。英国通胀率太高,继续加息是确定事件。加拿大央行未来是否还要进一步加息需要观察。从核心通胀与就业(增长)权衡的视角看,目前由于美欧英通胀率均在通胀目标2倍及以上,继续加息应该是有相当概率的事情。主要发达经济体的政策性利率水平尚未达到此轮加息的峰值,其金融市场应该还会经历经济下行与高利率并存的波动期。

分享

分享

京公网安备 11010802028547号