王晋斌2023-06-06 08:03

![]()

王晋斌/文

需求-价格-利润-就业是美国当前高通胀的循环路径。需求导致企业提高价格,企业有利润就增加就业,形成了美国通胀的韧性,尤其是核心通胀率的极强黏性。如果美国居民消费习惯向疫情前的状态回归会持续支撑通胀的韧性。市场风险偏好不恶化导致金融条件即使有所收紧也难以导致资产价格出现显著下降,尤其是美国股市在银行关闭风波的冲击下,依然高位运行。在通胀已有明显下行但仍显著高于2%的通胀目标背景下,美联储会持续紧缩,并会考虑与财政部债务筹资之间的协作:6月份或不加息,通过财政大规模发行债券,尤其是短期债券,吸收市场流动性,继续紧缩,高利率将维持相当长一段时间。

6月2日美国劳工部公布的数据显示,美国5月份非农新增就业33.9万人,是今年1月以来最大增幅。5月份失业率升至3.7%,相比4月时的3.4%有所上升,仍接近于历史低位,低于美联储确定的长期自然失业率4%。5月份平均时薪环比上涨0.3%,同比增长4.3%。5月劳动力参与率维持在4月份的62.6%,低于疫情前的63.3%。

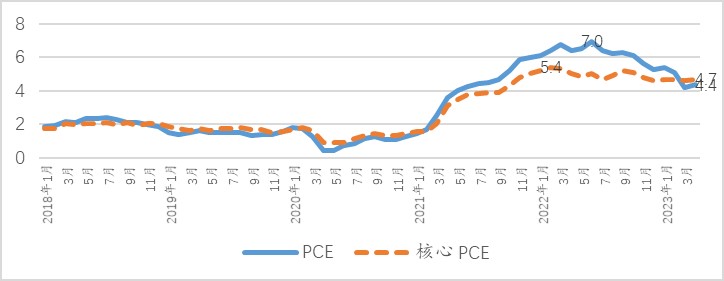

从通胀率(PCE)来看,PCE从去年6月份同比高点7%下降至今年4月份的4.4%,核心PCE从去年2月份同比高点5.4%下降至今年4月份的4.7%。核心通胀率黏性极强,从去年底以来几乎没有变化,考虑到去年同期基数的不断抬高,更凸显了核心PCE的极强黏性,核心PCE同比涨幅连续2个月超过PCE同比涨幅(图1)。

图1、美国经济中通胀率(PCE)和核心通胀率(%)

数据来源:BEA.

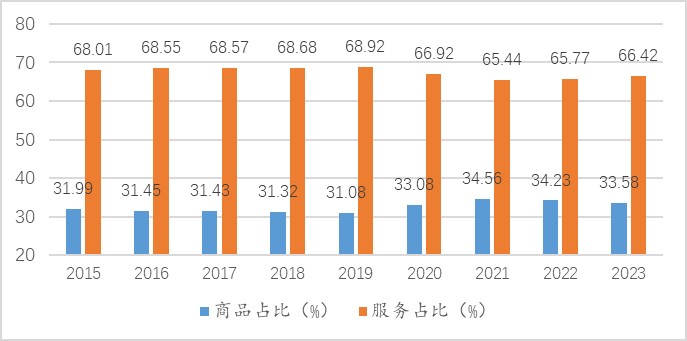

美国核心PCE黏性为什么如此之强?这一点也许可以从美国居民消费结构上尚未回归至疫情前的习惯来寻找一些原因。在低失业率和薪资上涨的背景下,美国居民商品支出占比增加,服务支出占比仍未达到疫情前5年的平均水平。2015-2019年美国居民商品支出年均占比31.45%,服务支出年均占比68.55%,年度之间差距最大值不足1个百分点,消费结构相当稳定。2020-2022年商品支出年均占比33.96%,服务支出年均占比66.04%,疫情使美国居民消费结构出现了明显变化,居民把更多的支出配置在商品消费上,服务业消费占比下降了2.5个百分点。2023年1-4月商品支出和服务支出占比33.58%和66.42%,相比疫情前5年的支出结构依然存在明显差异。世界卫生组织(WHO)在今年5月5日宣布,新冠不再构成国际关注的突发公共卫生事件,如果消费习惯持续回归到疫情前的状态,那么服务业消费的占比仍有2个百分点的提升空间。

图2、美国经济中居民商品和服务支出占总支出的比例(%)

数据来源:BEA.

从商品支出结构来看,2015-2019年美国居民商品支出中耐用品和非耐用品占比相当稳定,年度均值33.64%和66.36%,差不多分别为1/3和2/3。耐用品和非耐用品年度差距最大都不足0.44个百分点。疫情时期的2020-2022年耐用品和非耐用品占比分别为36.51%和63.49%。2023年1-4月均值为37.13%和62.87%,非耐用品消费仍比疫情前5年低3个多百分点。一般来说,经济下行收入下降时期,居民首先减少的是耐用品消费,从上述消费结构看,目前还未出现这样的明确信号。因此,耐用品支出占比上升和非耐用品支出占比还有提升空间,支撑了美国通胀率,尤其是核心通胀率。

以当前价格计算,今年1月份以来美国居民个人支出突破18万亿美元(月度年率),1-4月是缓慢递增的,4月份支出年率达到18.23万亿美元。如果美国居民消费习惯存在向疫情前回归的趋势,那么服务业价格将获得比较久的支撑。

高通胀背景下,市场需求成为企业提高价格的首要因素。纽约联储近期的一项研究表明,美国企业涨价最主要的原因是需求力度。近83%的被调查企业认为需求力度是企业调整价格的因素,远超加息导致的资本成本上涨因素(30.4%的被调查企业认为资本成本是调整产品价格的因素)。获得稳定的利润边际以及工资和劳动成本也是企业调整价格的重要因素,大约70%的被调查企业认为这两个因素也是调整产品价格的重要因素(图3)。

图3、高通胀环境下企业调整价格的影响因素(%)

数据来源:Wändi Bruine de Bruin, et.al, June 2, 2023, How Do Firms Adjust Prices in a High Inflation Environment?, New York Fed.

依据BEA提供的数据,美国居民家庭储蓄2020年接近3万亿美元,2021年下降至2.24万亿美元,2022年骤降至不足0.66万亿美元,今年1季度年率有所上升,上升至约0.83万亿美元,美国居民由于财政刺激等因素带来的超额储蓄已经基本消耗完毕。从净储蓄中美国公司未分配公司利润(Undistributed corporate profits)来看,2019年不足0.5万亿美元,2020年为0.57万亿美元,2021-2022年均突破了1万亿美元,分别达到约1.09和1.17万亿美元,2023年1季度年率也接近1.01万亿美元。2015-2019年美国公司未分配利润在4700亿美元-6300亿美元之间,年均5733.6亿美元。今年1季度年率的未分配利润大约是疫情前5年年度均值的176%。

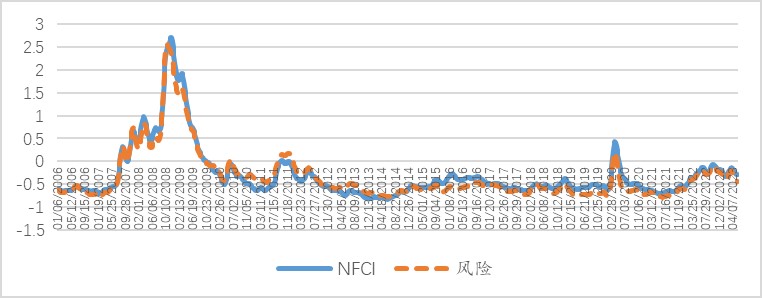

从美国金融市场风险偏好来看,金融条件指数及其中的风险偏好指数在3月份银行关闭风波后暂时平息后有所放松,截止5月26日,联储芝加哥分行提供金融条件数据为-0.288,风险偏好指数为-0.44,投资者的风险偏好还未恶化(图4),这是支撑美国股市高位运行的重要因素。

图4、美国金融条件指数(NFCI)及其中的风险指数变化

数据来源:Federal Reserve Bank of Chicago.

一般来说,美国企业利润下降,投资者风险偏好下降,这两大微观基础发生实质性变化,通胀会持续下行。目前,需求-价格-利润-就业是美国当前高通胀的循环路径。对美联储来说,只有持续紧缩。6月3日拜登签署了联邦政府债务上限和预算的法案,暂停债务上限至2025年初。截止到2023年6月1日,美国财政部一般账户(U.S. Treasury, General Account)资金下降至485.1亿美元。从疫情前的2018-2019年来看,一般保持在3500亿美元左右,今年初大约在3800亿美元左右。接下来美国财政部可能会快速发债,考虑到当前的高利率成本,应该会侧重发行短期国债。从目前美国市场流动性来看,还是很充裕的,能够在一定程度上吸收债券发行,但可能会造成短期中债券供给过度带来的流动性冲击。美联储纽约分行逆回购数据显示,1年以来的隔夜逆回购规模均在2万亿美元及以上,目前逆回购的利率高达5.05%,美联储的隔夜逆回购机制对许多符合条件的货币市场基金的商业模式越来越重要,它提供了具有竞争力回报的安全投资,这也是导致今年以来美国银行业储蓄搬家的原因之一。

美联储会考虑到债券供给对市场流动性造成的冲击,美联储可能会与财政部债务筹资之间协作:6月份或不加息,通过财政大规模发行债券,尤其是短期债券,吸收市场流动性,继续紧缩。然后在6月份主要经济数据出来之后,再决定7月份是否加息的基调。美联储至今也没有承诺何时停止加息。

借用欧洲央行行长Christine Lagarde今年6月1日在欧洲央行“The fight against inflation”中的话来说,快速加息可以想象成一架飞机快速爬升至巡航高度。快速加息爬升,但是否已经爬升至巡航高速,还存在不确定性。这句话贴切地说出了美联储和欧洲央行当前面临的实情。看来,美欧的高利率将维持相当长一段时间。

分享

分享

京公网安备 11010802028547号