季晓莉2023-05-06 14:45

![]()

在“统借统还利息免增值税”政策以及“集团内资金无偿借贷免增值税政策”相关的文件中都提到了企业集团的概念,那么这里面的企业集团应该如何理解,界定范围呢?

我们先学习河南省税务局对”统借统还利息免税政策中企业集团的理解“的答疑,然后我们再探讨法律法规中对企业集团的相关规定。

从河南税局的答疑可知,现有的税务文件对统借统还免增值税优惠政策中何为企业集团未作出明确规定。

同样,财税(2019)20号文及后续延续优惠政策的财政部 税务总局公告(2021)6号文中同样没有对”对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。“中的”企业集团“如何界定作出明确规定,这也就导致了各地税局对企业集团的理解出现了差异。

作为企业登记的主管机关,市场监督管理总局对企业集团的登记及界定还是有过详细政策规定的,在税收文件中没有对”企业集团“做出特定定义的情况下,就应以企业登记管理机关的界定作为标准。也就是说只要纳税人提问中提到的公司都是市场监督管理部门认可的企业集团成员单位,就可以享受税收优惠。我们下面具体分析一下。

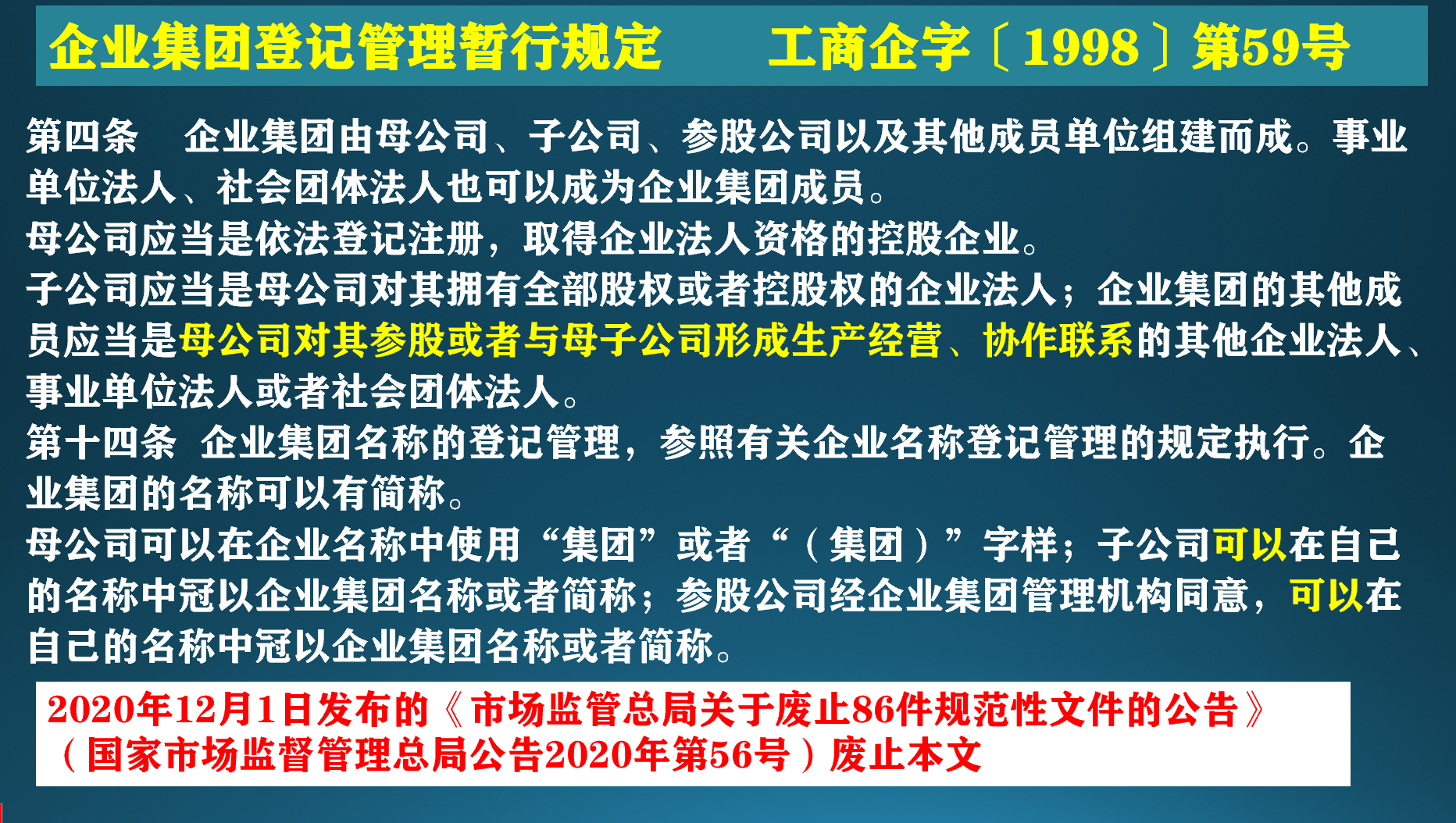

1、企业集团并未强调以股权为约束,也未强调成员单位名称中必须包括集团的名称或简称。

从《企业集团登记管理暂行规定》中可以看出,企业集团成员单位涵盖非常广泛,不仅强调了股权关系,有生产经营、协作关系的企业均可作为集团成员单位,而且事业单位或者社会团体法人均可,强调的是实质企业集团的概念。

我们可以看下面一个集团公示的信息,它的母公司对其他成员单位的控股比例为0,这种为0的情况可能是间接持股的孙公司,也可能会是并不存在控股关系,但是存在实质性控制的公司。

2、《企业集团登记管理暂行规定》虽已废止,但现行规定更宽松

因为《国务院关于取消一批行政许可等事项的决定》国发〔2018〕28号取消了“企业集团核准登记”,所以国家市场监督管理总局公告2020年第56号废止了《企业集团登记管理暂行规定》。

现行有效的国市监企注〔2018〕139号放宽了集团名称的使用条件,同时认可根据《企业集团登记管理暂行规定》已经取得《企业集团登记证》的企业集团可以不再公示,所以虽然《企业集团登记管理暂行规定》废止,企业仍可参考其规定,确认企业集团成员单位的范围。

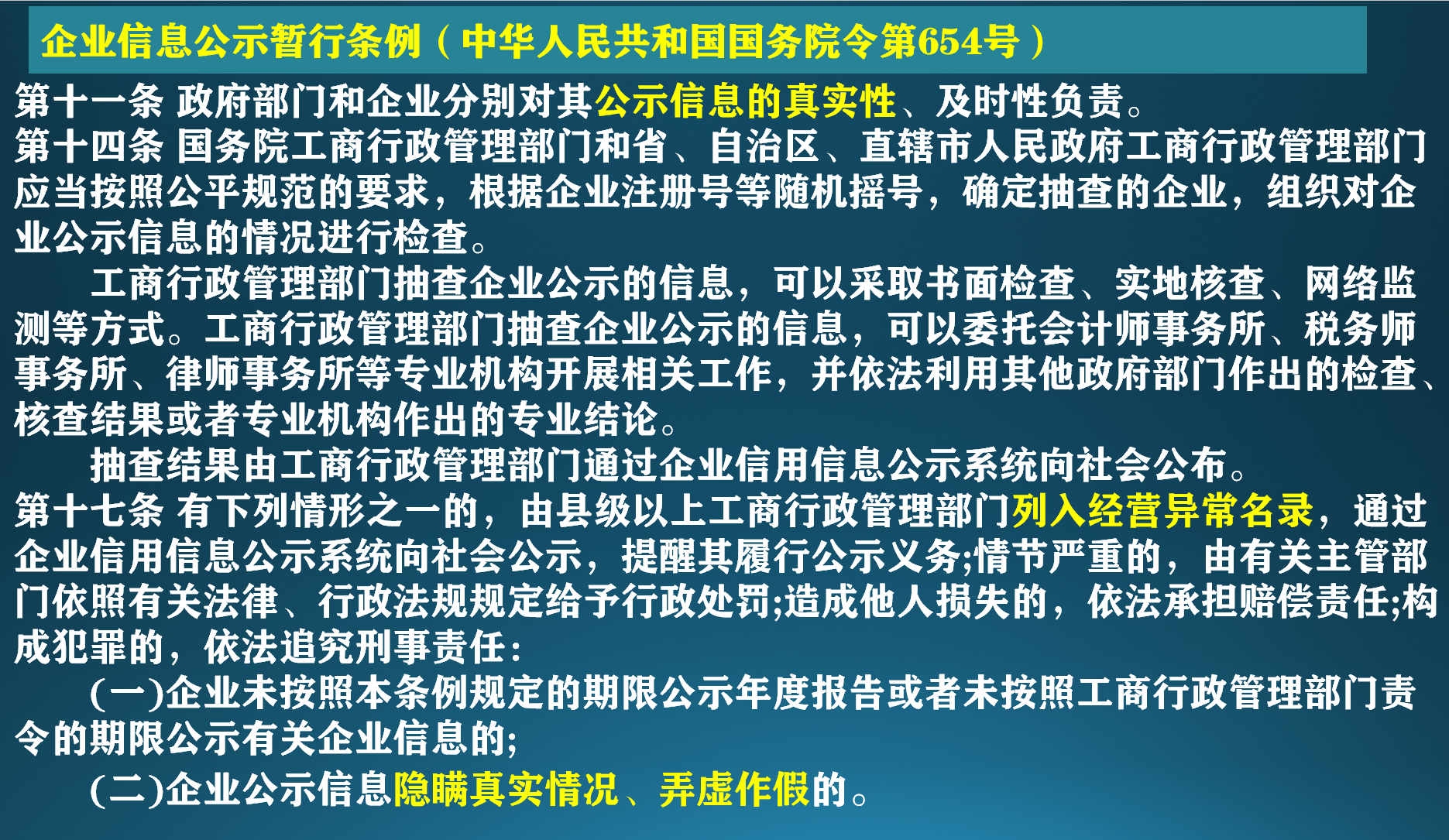

3、取消企业集团核准登记后,强化了企业集团信息公示

现在企业集团资金拆借增值税优惠执行过程中产生分歧,经常是因为企业没有对符合条件的企业集团成员单位进行公示,税务局无法核实企业提供的集团成员单位信息是否真实。

为了减少分歧,集团母公司将企业集团名称及集团成员单位信息通过“国家企业信用信息公示系统”向社会公示就特别重要。因为企业要对公示信息的真实性负责,工商行政管理部门会对企业公示信息的情况进行检查,并对弄虚作假的行为进行处罚,所以公示信息的可靠性更能被税局认可。

从以上分析可知,在税收法律法规没有明确的情况下,对企业集团如何定义可以遵循工商主管部门的规定。当前只要集团母公司能合法地在“国家企业信用信息公示系统”的“集团成员信息”栏公示的企业,就应该属于集团的成员单位。作为企业一定要重视信息的公示,以充分享受税收优惠,减少和税局的争议。

分享

分享

京公网安备 11010802028547号