王晋斌2023-04-27 08:31

![]()

王晋斌/文

新地缘经济货币关系是推动国际货币体系变革的内生动力。在全球外汇储备进入以存量结构调整为主的阶段时,多极化货币储备进入激烈的竞争阶段,国际储备货币体系将呈现多极货币竞争,而非单一货币替代部分美元。部分经济体或区域具备了降低美国宏观政策和对外政策负面外溢性伤害的能力,这种能力在追求本币安全的意识提升和作为国际货币收益的激励下,会加快推动国际货币体系多极化趋势持续演进。“过度依赖”和“过度特权”是美元货币体系作为一枚硬币的正反面,世界降低对美元的过度依赖就会约束美元货币体系的“过度特权”,降低美国财政赤字货币化和“美元潮汐”对世界经济的负面外溢性。世界开启降低对美元过度依赖的新局面,意味着非传统储备货币在国际货币体系演进中迎来了历史性的机遇,从而持续推动国际货币体系向多极化转变。

尼克松时期美国财长康纳利曾说:“美元是我们的货币,却是你们的问题”。世界一次又一次被美元的傲慢所伤害。历史一再证明,美国聚焦国内经济的宏观政策带来的“美元潮汐”对全球经济产生了显著的负面外溢性。降低对美元的过度依赖是降低被其伤害的根本措施。乌克兰危机暴发以来,美元货币体系的“武器化”大大加深了国际社会对美元货币体系安全性的担忧,世界开启降低对美元过度依赖的新局面,这会加快推动全球货币体系多极化趋势持续演进。

一、新地缘经济货币关系是推动国际货币体系变革的内生动力

2022年乌克兰危机暴发,美欧对俄罗斯发起多轮制裁,将俄罗斯剔除SWIFT系统,并冻结俄罗斯央行海外约3000亿美元的外汇储备。这一事件是国际货币体系历史上的重大事件,大大加深了国际社会对美元货币体系安全性的担忧,美元货币体系的国际声誉下降。

乌克兰危机暴发至今已近一年多,乌克兰危机引发了全球新地缘经济货币关系的深刻演进。2022年4月1日,俄外长拉夫罗夫表示俄罗斯和印度已经建立使用本国货币卢布-卢比进行支付的贸易机制。2022年9月7日,俄总统普京表示,俄罗斯天然气工业股份公司和中国合作伙伴已决定以卢布和人民币50:50的比例支付天然气供应费用。

2023年欧元扩容。新吸收了克罗地亚作为欧元区新成员国,欧元成为全球20个国家的统一货币。2023年初中国和巴西签署了在巴西建立人民币清算安排的合作备忘录,巴西人民币清算安排的建立有利于中国与巴西两国企业和金融机构使用人民币进行跨境交易,促进双边的贸易投资便利化。2023年3月底法国国有企业道达尔与中国海洋石油总公司签署了通过上海石油天然气交易所以人民币支付的液化天然气(LNG)采购协议。2023年1月23日巴西总统卢拉与阿根廷总统费尔南德斯在新闻发布会上宣布,两国将就创建共同货币启动准备工作,拉美共同货币区设想正式浮出水面。巴西和阿根廷建立的共同货币能够覆盖整个拉丁美洲,该货币区占据全球GDP的约5%,是次于欧元区的全球第二大货币区。2023年3月10日沙特阿拉伯和伊朗在北京签署联合声明,同意恢复外交关系,在中国斡旋之下实现历史性的握手言和。大和解将带来了一个新中东:“石油换安全”走向“石油谋发展”,石油美元出现松动。2023年3月28日东盟各国财长和央行行长正式会议在印度尼西亚开幕。会议的首要议题是讨论如何减少金融交易对美元、欧元、日元和英镑的依赖,转向以当地货币结算,东盟推进本币结算已进入讨论阶段。

新地缘经济货币关系的显著特点是,降低对美元的依赖程度,突出本国货币在双边或区域交易中的自主性,会创造出货币多极化的发展机遇,开启全球货币进入地缘大博弈时代。

二、全球外储进入以存量结构调整为主的阶段,多极化货币进入激烈的竞争阶段

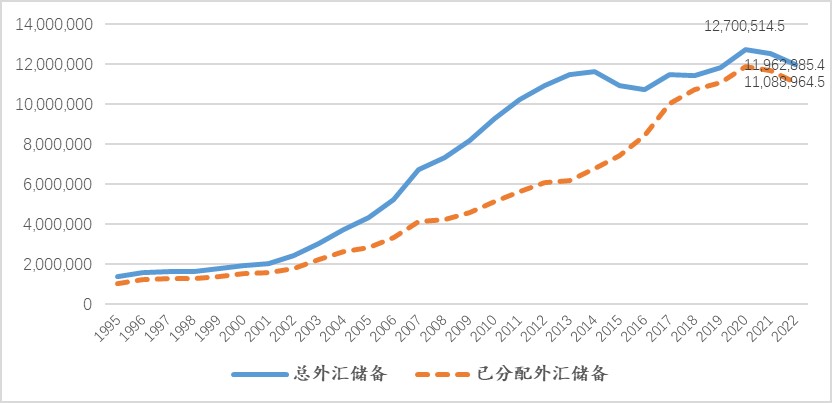

依据IMF(COFER)的数据,2020年疫情冲击以来,全球外汇储备和已分配外汇储备的数量均出现了明显递减。截止到2022年4季度,全球外汇储备11.96万亿美元,已分配外汇储备11.08万亿美元。2019年第4季度全球已分配外汇储备数量11.07万亿美元,2022年第4季度为11.09万亿美元,疫情三年期间全球外汇储备数量发生了很少的变化。如果从更长一点的时间来看,2022年底全球外汇储备的数量与2014年底11.6万亿美元相当接近(图1),这就是说,从2014年以来全球外汇储备总量基本保持了平衡。

图1、全球总外汇储备和已分配外汇储备的数量(百万美元)

数据来源:IMF, COFER.

全球对外汇储备边际需求出现急剧递减主要有两大基本原因。

首先,次贷危机以来,全球经济增长乏力,国际贸易和投资增速下降。依据WTO的数据,从剔除次贷危机时期(2008-2010年)和疫情冲击时期(2020-2021年)的样本,1995-2007年全球货物出口和进口的年均简单同比增长率分别为6.4%和6.6%,而2011-2022年两者分别为2.7%和2.8%,全球货物贸易增速差不多下降了一半。从全球外汇储备总量2014年以来几乎没有变化来看,1995-2014年全球货物出口和进口的简单年均同比增长率大约均为5%,2015-2022年大约分别为2.3%和2.6%,年度平均增长率差不多也下降了一半。全球贸易增速的下降减少了外汇储备的累积,也导致外汇储备的需求出现了边际递减。

依据IMF提供的数据,次贷危机以来,全球贸易/GDP的比例再也没有超过2008年的高点61.4%,2022年有所恢复达到58.84%;全球直接投资/GDP下降的速度较快,2007年是高点达到5.28%,2022年相比2018年的低点0.48%有明显上升,但也只有1.69%(图2)。这说明从全球创造的每单位GDP来看,全球增长与贸易的相关性长期以来处于停滞状态,而与直接投资相关性则出现了显著下降。

图2、全球贸易(商品和服务)/GDP和直接投资(FDI)/GDP比例的变化(%)

数据来源:IMF,WEO(April,2023).

今年3月世界银行发布了《长期增长前景下降:趋势、预期和政策》(Falling Long-Term Growth Prospects: Trends, Expectations, and Policies)报告,在过去的十年间,新兴市场和发达经济体经济增长都急剧放缓。80%的发达经济体和75%的新兴市场,2011-2021年的经济平均增长率低于2000-2010年。世界经济未来面临“失落的十年”的风险,世界银行预计未来十年全球经济平均增速为2.2%。全球经济增速的下降与全球贸易下降是相伴的,这会减弱对外汇储备的需求。

其次,地缘政治成本成为全球化最大的成本,成为逆全球化的主要推手,这会降低对储备货币的需求。2018年中美贸易摩擦、2020年世纪疫情爆发、2022年乌克兰危机,全球地缘政治格局发生了巨变,地缘政治风险快速上升,强调安全而非效率优先,制造业通过“友岸”和“近岸”等回流的形式也随之上升(图3)。

图3、全球地缘政治风险与制造业回流兴趣

数据来源:IMF,WEO(April,2023).

地缘政治紧张局势加剧,断供断链破环了全球产业链的安全性,地缘经济碎片化风险将重塑全球贸易投资的地理格局,外国直接投资流动越来越集中在地缘政治友好或者结盟的区域或国家,一些新兴市场经济体和发展中经济体更容易受到外国直接投资转移的影响,地缘政治成本将显著降低产业链的长度,降低通过全球分工获得的经济效率,这可能会造成巨大的产出损失。全球资本流动下降和产出下降会降低对储备货币的需求。

地缘政治的冲突和区域割裂,也意味着全球经贸体系、产业链的分割。在全球增长乏力的预期下,随着全球经济碎片化的加重,全球市场和货币会演进出多个市场、多个货币并存的格局,货币竞争进入激烈竞争的阶段。

三、部分经济体具备了降低美国宏观政策负面外溢性伤害的能力

世界经济多极化的发展,经济区域化程度的加深以及对美国经济依赖程度的减弱,使得部分经济体具备了降低美国宏观经济政策负面外溢性伤害的能力。

除了地缘政治关系导致对美元信用的担忧之外,美国无节制的财政赤字货币化政策,通过大规模的政府债务供给美国国债,提供全球安全资产。一方面不断提高债务上限,存在安全资产过度供给的风险;另一方面在美联储激进加息方式下,安全资产账面浮亏严重,导致安全资产在流动性、收益性和安全性三者之间失去了平衡。硅谷银行等银行业动荡是典型的例子。即使美联储创造银行定期融资计划(BTFP)以面值抵押获取流动性,降低账面浮亏变为实际亏损的风险,帮助美国银行穿越加息周期,但对全球其他投资者来说,是不公平的。

国际投资者在这个加息过程中减少美债持有,降低投资亏损就成为理性选择。同时,由于美联储激进加息导致其他经济体资本回流美国。这些受到美元回流影响的经济体在美元流动性不足的条件下,如果国际贸易投资继续使用美元,将对经济体参与国际贸易将带来巨大的负面外溢性。选择非美元从事区域或者双边国际贸易就成为理性的选择,本币贸易结算逐步成为现实,这种带有主动或自救的本币化行为成为摆脱美元流动性不足约束国际贸易的基本措施。

四、国际储备货币体系呈现多极货币竞争,而非单一货币替代美元

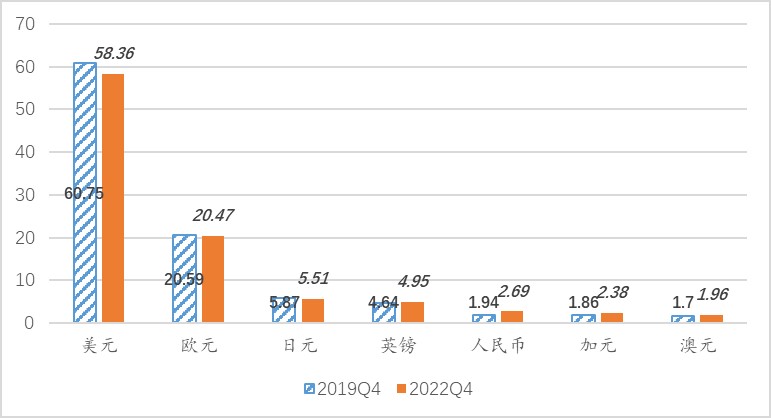

与疫情前相比,全球储备货币多极化意愿进入了一个加速期。与疫情前的2019年相比,截止2022年底,美元占全球已分配外汇储备的占比下降了2.4个百分点,降至58.36%,自1995年有统计数据以来首次跌破59%。欧元基本保持20%多一点的占比,下降了0.12个百分点。日元下降了0.3个百分点,英镑和加元分别上升了0.3和0.52个百分点(图4)。美元指数中的瑞郎在全球外汇储备中占比小,2022年底仅为0.23%,但相比2019年底的占比0.15%上升的幅度很大,达到了52.5%。

图4、疫情以来全球外汇储备货币构成占比的变化(%)

数据来源:IMF, COFER.

与此同时,非美元指数中的货币,人民币和澳元在全球外汇储备中占比均出现了明显的上升。2022年底人民币和澳元在全球外汇储备中的占比分别为2.69%和1.96%,分别比疫情前提高了0.75个百分点和0.26个百分点。在上述的货币中,人民币在全球外汇储备中占比上升的百分点数是最大的,这也凸显了人民币正在被越来越多的国际投资者持有和使用。

除了图4中显示的货币和瑞郎之外,全球其他货币占据了全球外汇储备的3.45%,包括韩元、新加坡元等一众货币,这些货币或因为其在全球产供链上的重要性、或因为其在全球金融上的重要性等原因而被国际投资者持有。疫情前的2019年全球其他货币占比为2.51%,疫情三年之后其他货币在国际外汇储备中占比提高了0.94个百分点,其他货币作为一个整体是这三年以来上升百分点数最大的。

因此,美元作为全球外汇储备的下降,对应的是多种货币作为储备货币的上升。剔除储备占比接近5%或者5%以上的英镑、日元、欧元和美元这些传统储备货币之外,2022年底全球其他非传统储备货币在国际外汇储备中的占比已经超过了10%,达到了10.71%,而在疫情前的2019年只有8.16%。

从更长时期来看,2016年人民币加入SDR,当年4季度IMF首次公布了包括人民币在内的全球外汇储备构成,人民币当时占比为1.08%,当时美元占比65.36%,不包括美元、欧元、日元和英镑的非传统储备货币占比7.20%。相比2016年时期的美元占比,2022年底美元占比出现了7个百分点的下滑,这7个百分点被IMF统计中的所有货币分享(图5)。其中,人民币、日元、欧元和其他货币替代美元储备占比均在1个百分点以上,人民币替代的占比最大,为1.613个百分点,其次是日元的1.556个百分点。

图5、全球多种货币对美元储备的替代(2016-2022)

数据来源:依据IMF(COFER)数据计算。

世界开启降低对美元过度依赖的新局面。2021年非传统储备货币在全球储备货币中占比首次超过10%(10.26%),说明了国际储备货币多极化局面已经拉开帷幕。但我们也要看到,截止到2022年底,美元依然占据了超过58%的全球储备份额。考虑到美元在全球外汇储备占比依然遥遥领先,在全球贸易结算中占比超过40%,历史演进至今的地缘政治关系以及美国在经济、金融、科技和军事在全球依然具有显著影响力,全球还有几十个国家或者区域的货币与美元挂钩,可以认为,在过去几年全球多种货币正在形成对美元的部分替代。

国际货币体系的演进是一个长期的过程。国际货币体系一旦形成本身具有刚性,其本身也是国际市场长期选择的结果。随着全球经济多极化趋势的演进,世界市场通过不断比较和选择从而形成了国际货币体系的演进。经济多极化使得部分经济体或区域具备了降低美国宏观政策和对外政策外溢性伤害的能力,这种能力在追求本币自主安全的意识提升和作为国际货币收益的激励下,会推动全球货币体系多极化趋势持续演进。

“过度依赖”和“过度特权”是美元货币体系作为一枚硬币的正反面。世界降低对美元的过度依赖就会约束美元货币体系的“过度特权”,降低美国财政赤字货币化和“美元潮汐”对世界经济的负面外溢性。世界开启降低对美元过度依赖的新局面,也意味着非传统储备货币在国际货币体系演进中迎来了历史性的机遇,从而持续推动国际货币体系向多极化转变。

分享

分享

京公网安备 11010802028547号