滕泰 张海冰2023-04-19 09:50

![]()

滕泰 张海冰/文

数月以来,随着CPI和PPI指数持续走低,“中国经济正在陷入通缩甚至衰退”的担忧引起广泛关注。刚刚公布的一季度经济数据显示,尽管价格指数仍在低位运行,但社会消费品零售总额出现了16个月以来的首度两位数增长,出口也在连续5个月负增长之后大幅转正,除了房地产投资外,其他领域投资均正常增长。这些信号表明,中国经济目前明显正处于疫后反弹复苏阶段,现在就将中国经济定义为通缩或衰退都是不恰当的,起码是言之过早。但是考虑到总量增长与物价走势的背离,总需求不足与结构性转型挑战并存,对此轮反弹复苏的前景也不能盲目乐观,如果不能深化国民收入和支出结构改革,推动经济增长动力深度转型,下半年经济增速开始趋势性回落的概率较大。

消费和服务业投资恢复性增长明显

一季度,投资总体保持稳定,房地产投资继续萎缩,民间投资仍然增长乏力。1-3月全国固定资产投资(不含农户)同比增长5.1%,其中基础设施投资增长8.8%,制造业投资增长7.0%,整体与上年全年持平。一季度房地产开发投资下降5.8%,负增长已经接近一年,全年负增长及长期低增长趋势难改。一季度全国商品房销售面积下降1.8%;显示房地产业仍然处于探底过程中,但一季度商品房增长4.1%,说明楼市价格有所上涨。一季度民间固定资产投资同比仅增长0.6%,延续了2022年2月以来的下降趋势,显示民营企业信心仍然没有得到有效提振。

产业投资中,高技术产业尤其是高技术服务业投资异军突起。一季度高技术产业投资增长16.0%,高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长20.7%、19.9%;尤其值得注意的是高新技术服务业投资增速达到17.8%,超过高技术制造业15.2%的增速。高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长51.5%、51.3%。未来投资的主要增长点仍在新兴产业,高技术投资和不包括房地产的服务业投资占比逐步提升。

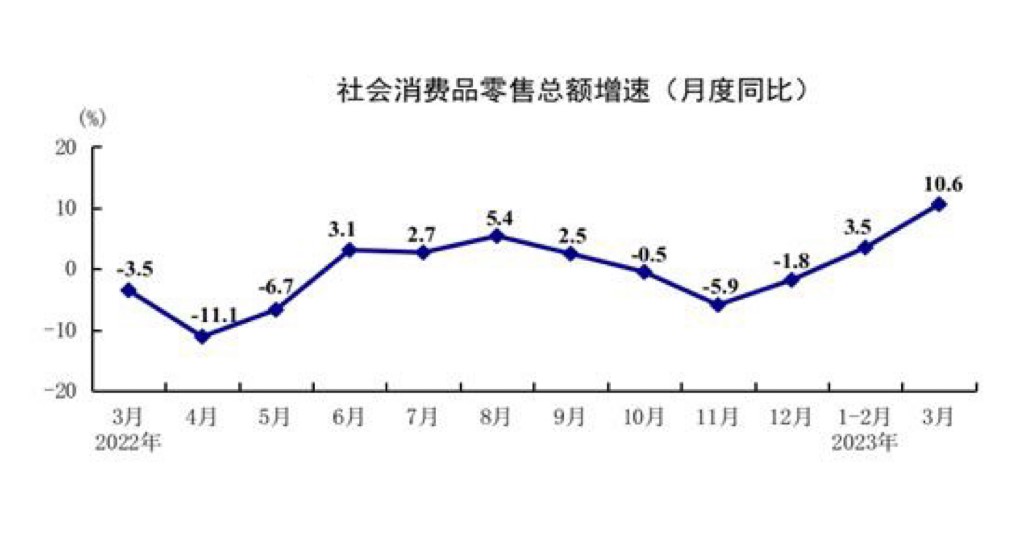

一季度消费修复性增长态势较为明显。1—3月社会消费品零售总额同比增长5.8%,其中3月份同比增速达到10.6%。餐饮等服务业消费复苏态势明显,从消费类型看,商品零售增长4.9%,餐饮收入增长13.9%,显示线下消费增长势头可喜,结合即将到来的五一假期,消费的恢复性增长至少可以持续到5月份。但考虑到居民可支配收入增速较低,居民消费倾向偏低等因素影响,3月两位数的消费高增长恐难以持续,5月以后随着社会消费品零售总额增速逐步回落,经济增速下行压力会逐步加大。

从消费品类看,一季度汽车、通讯器材、家用电器和音响器材、建筑及建材装潢等大宗耐用消费品仍处于负增长区间,增速分别为-2.3%、-5.1%、-1.7%和-2.4%,结合一季度9.9万亿的住户部门新增存款(比2022年同期多2.08万亿元),显示消费者的消费能力和消费信心仍然不足。

出口结构喜忧参半,不宜盲目乐观。

一季度出口实现超预期增长,主要是结构性因素,也包括一定的订单延后因素。以美元计价中国3月出口同比增长14.8%。首先,从区域结构上看,对欧美出口情况依然是负增长,跟1、2月份差不多,甚至对日韩的出口也有回落。这一部分由于欧美经济衰退、贸易保护主义等原因,恐怕负增长趋势不容易改变,预计全年两位数负增长。

对东盟出口快速增长估计能够持续,但喜忧参半,因为既有一定的产业优势、贸易优势互补原因,也有各国企业在东南亚设厂带动了东盟国家对我国原材料、机械设备、中间产品的进口需求的增加,从数据看,一季度我国对东盟出口中间产品增长17.9%,这可能伴随着全球制造业从中国的向东南亚的迁移。还有一部分对东盟出口是我们与东盟基建项目合作带动的对外承包方式出口增长。

对俄罗斯和一带一路国家出口情况延续了之前态势,其中对俄罗斯的出口金额同比增长超过40%,这主要是俄乌战争背景下西方国家对俄制裁的替代效应。但是这些地区的经济总量较小,对其出口增长恐怕很难替代对欧美日韩出口下降带来的损失。

其次,从出口产品结构看,手机等电子产品仍然不乐观,但中国电动车、锂电池、太阳能电池产品的国际竞争力已经体现,一季度上述新三样产品出口同比增长67%,出口到200多个国家,且对欧盟、美国、东盟、韩国和英国前五大市场出口都高速增长,是我国未来出口的新增长点和新希望。

最后,3月份出口超预期也有一些特殊因素,主要是疫情刚结束前两个月产能未全面恢复,再加上春节返城复工延迟等因素,造成前两个月部分挤压的出口订单集中释放到了3月份。

总体看,三月出口超预期对中国经济复苏是一个很重要的积极因素,但是其中结构变化较大,喜忧参半,又有一、二月份订单延后因素,也不能盲目乐观。

制造业仍有隐忧,服务业复苏势头较好

从供给看,制造业保持低速增长,但产能利用率走低,利润指标有恶化迹象。一季度规模以上工业增加值增长3.0%,比2022年一季度低3.5个百分点。其中表现较好的电气机械和器材制造业增长16.9%,汽车制造业增长13.5%,以往增速较高的计算机、通信和其他电子设备制造业仅增长1.2%。一季度,工业产能利用率为74.3%,比上年同期下降1.5个百分点,比上季度下降1.4个百分点,显示制造业需求仍不可乐观。从经济效益看,1-2月份,全国规模以上工业企业实现利润总额同比下降22.9%,已经连续7个月出现负增长,尽管目前PMI指数仍然你处于景气区间,但利润总额持续下降对于制造业投资是一个负面信号。

与制造业增速放缓形成鲜明对比,一季度服务业复苏势头较好。服务业增加值同比增长5.4%,比上年四季度加快3.1个百分点。其中住宿和餐饮业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业生产指数分别增长29.9%、12.0%、11.9%,比1-2月份分别加快18.3、2.7、7.7个百分点,复苏势头更为强劲。

居民收入增速低于GDP,低通胀不等于通缩

居民可支配收入增速仍处低位,影响消费信心及复苏进程。一季度,全国居民人均可支配收入同比名义增长5.1%,比上年全年加快0.1个百分点;扣除价格因素实际增长3.8%,低于GDP4.5%的增速。中国居民可支配收入在国民收入中的占比历史上就严重偏低,2000年以后,中国居民可支配收入占GDP比重从47.03%下滑至2011年的40.23%,其后有所反弹,近年在43%-44%区间内波动,如果居民收入增速不能高于GDP增速,这一比重还将继续下降;而美国个人可支配收入占GDP之比2020年达到85.53%,2021年为82.18%;印度居民可支配收入占GDP比重超过70%,德国等高福利欧洲国家略低一些,但是也高于60%。中国居民可支配收入占比不仅远远低于上述国家,也低于全球60%的平均水平。

居民消费价格和工业生产者出厂价格均持续走低。3月份,全国居民消费价格同比上涨0.7%,涨幅连续两个月下降,全国工业生产者出厂价格同比下降2.5%,连续四个月负增长。有人认为价格指数出现下降意味着经济已经进入通货紧缩,但目前货币供给仍然处于扩张阶段,经济也处于疫后反弹复苏状态,现阶段把中国经济定义为通缩或衰退都是值得商榷的,至少是言之过早。目前的低通胀不能简单等同于通缩,最多是局部的工业通缩;经济仍处于短期复苏态势,也不能定义为衰退。

可持续复苏需要推进深度转型,加快收入支出结构改革

总体而言,一季度经济复苏的主要动力是3月份服务业和消费的恢复性增长,以及电动汽车等新品类出口和对东盟、俄罗斯等国外贸的超预期增长。在全球贸易保护主义盛行、地缘政治风险仍未解除的大背景下,对欧美日韩出口全年负增长趋势难改,而对东盟、一带一路国家和俄罗斯的出口能否填补对欧美日韩出口的减少,决定了全年是否负增长。

扩大内需方面,考虑到中国居民可支配收入占比处于45%以下的全球低位,而在目前接近58万亿元的固定资产投资中,起码有20万亿属于低效或者无效投资,如果能够将20万亿的无效投资转化为居民可支配收入,进而转化为居民的消费需求,其中就蕴含着极为澎湃充沛的内需增长动力。长期来看,考虑到中国消费不足、投资过剩、消费乘数是投资乘数的3倍以上等实际情况,通过深化改革将中国居民可支配收入占GDP的比重从当前的43%提升到65%-70%,投资占比从当前的47%降低至20%~25%的正常水平,中国将实现数十万亿元规模的总需求扩张,畅通国内大循环的目标将不再困难。

然而,一季度居民实际可支配收入增速只有3.8%,年轻人失业率接近19.6%,居民收入增速过低和就业问题,这不仅会严重影响未来消费需求增长的可持续性,也是深层次社会问题,值得高度关注和重视。

总之,一季度尤其是三月份以来中国经济已经出现了可喜的复苏势头,消费和服务业的反弹已经步展现了增长动力结构转型的趋势,此时定义中国经济陷入通缩甚至衰退,这种观点是值得商榷的,起码是言之过早。但也不能因为3月份以来的短暂反弹复苏而盲目乐观,只有尽快将国民收入和支出结构转型改革提上日程,从收入分配体制改革、扩大消费需求和扩大就业等方面入手,全面加快深度转型步伐,才能化解总需求不足难题,从根本上扭转中国经济增速长期下行趋势,实现新一轮高质量、可持续增长。

分享

分享

京公网安备 11010802028547号