汽车新供应链2023-04-11 14:26

![]()

文/新供应链值得信赖企业研究课题组

宁波双林集团始创于1987年,以“宁海县无线电模具厂”起家,从制造业起步,历经二十余年积累探索后于2010年8月在深交所成功上市。之后便收购全国多家汽车部件生产公司,于2015年正式进入新能源汽车动力系统行业。如今,双林集团已成长为一家涵盖制造、教育、旅游等多个产业的大型现代企业集团,在全球拥有20多个生产基地及5600余名员工,集团总资产超百亿。

宁波双林汽车股份有限公司是双林集团旗下控股公司,是一家集研发、设计、生产、销售及服务为一体的汽车零部件制造企业。作为双林集团的核心产业,“双林智造”分设汽车饰件、汽车机电、轮毂轴承、动力总成、新能源驱动五大业务板块,产品涵盖汽车内外饰系统零部件、轮毂轴承、精密注塑零部件、座椅系统零部件、变速器、新能源汽车电驱动系统等。目前公司下设5大研发中心,建有1座院士工作站、2座博士后科研工作站,在上海、宁波、襄阳、临沂、苏州、重庆、柳州、芜湖、青岛、天津、荆州、沈阳等地设有全资、控股子公司24家,分公司6家,主要服务客户包括大众、福特、丰田、日产、神龙、上汽、五菱、吉利、长安、长城、东风、广汽等国内外知名汽车厂商,同时配套供应佛吉亚、博泽、奥托立夫、采埃孚、联合电子、法雷奥、李尔、博世、麦格纳、安道拓、博格华纳等汽车零部件百强企业。

一、发展环境分析

1.新能源汽车零部件市场正逢稳中向好发展期

2021年,适逢“两个一百年”历史交汇期,立足“十四五”开局之年,汽车行业在全行业的共同努力下,面对芯片短缺、原材料价格持续高位等不利因素影响仍迎难而上,我国新能源汽车市场渗透率较2017年已经得到大幅提高。全年汽车产销呈现稳中有增的发展态势,展现出强大的发展韧性和发展动力。预计到2025年和2035年,我国新能源汽车销量分别为600万辆和1750万辆。汽车零部件是构成汽车配件整体的各个单元及用于汽车配件加工的产品,是汽车整车制造的上游行业,同时也是汽车工业发展的基础,如今正高速发展的新能源汽车行业更加需要强大的零部件体系作支撑。

随着我国零部件产业逐步实现结构优化和产品升级,我国汽车零部件企业已增加至2021年约1.5万家,2021年主营业务收入总计约4万亿元,行业营收年均复合增长率为14.58%,整体行业都处于高速增长状态。国内企业经过多年的发展,不断实现关键技术的突破,部分企业无论在服务上还是技术上,都已经初步具备了与国外厂商竞争的实力。随着汽车产业布局的不断完善,我国汽车零部件行业的竞争力不断增强,并充分利用自身优势,抓住产业链转移与采购全球化的窗口,深入参与到国际汽车产业链中去,我国已经逐步成为零部件巨头企业布局的重要地区。

为了促进我国汽车零部件行业积极健康发展,近年来我国相关部门颁布了行业相关政策发展规划,如《中国制造2025》中要求:“继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化,信息化,智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌与新能源汽车同国际先进水平接轨。”另外,2021年工信部发布了《新能源汽车产业发展规划(2021-2035年)》。作为新能源汽车行业纲领性政策,该规划为未来十五年中国新能源汽车的发展指明了方向。

近年来,国外的疫情为国内的汽车零部件企业提供了出口的机会。国外疫情爆发后,部分汽车零部件企业停产,汽车零部件企业无法及时向整车企业提供配套零部件,我国出口汽车零部件企业具备了稳定的生产能力,能有效地保障国际汽配企业的零部件供应。国外疫情为我国的出口零部件厂商提供了产品导入的机会,国内的部分汽车零部件企业有望从临时供应商转变为长期合作伙伴,提高市场占有率。2018年,我国汽车零部件出口额就达到了653.02亿美元,随着疫情逐步得到控制,预计未来国内汽车零部件生产商销量及出口量将保持稳步上升。

2.正在形成比较突出的以零部件研发及产销能力为主的核心竞争力

宁波双林汽车部件股份有限公司是一家致力于以自主创新、产品研发、模具开发为基础,实现汽车零部件模块化、平台化供应的专业智造企业,具有较强的市场竞争优势。凭借过硬的产品质量和较强的研发能力,公司先后获得2021年中国机械500强企业、专精特新中小企业、宁波市先进博士后科研工作站、宁波市院士科研工作站、宁波市制造业单项冠军示范企业、省级高新技术研究开发中心、省重点骨干企业等荣誉称号,并获得宁波市科技进步二等奖、浙江省科学技术进步三等奖、省内首台(套)产品等多项省市级科技奖项。从三十年前的无线电模具厂到如今的新能源汽车零部件行业代表性企业,宁波双林的成长离不开企业领导者的引领、强大的研发制造能力及优质的客户资源。

——企业家的引领作用。为了使公司有更多汽车零部件产品线,宁波双林董事长邬建斌自2011年开始相继收购了“湖北新火炬有限公司”、“山东德洋电子科技有限公司”等科技公司,帮助企业真正迈入了新能源汽车行业。虽然近年来高频次的收购对公司商誉造成了严重的减值,但借助被收购企业的产品和技术,企业很快实现了盈利。其收购的湖北新火炬科技有限公司是生产汽车轴承、ABS传感器等汽车关键零部件的科技强企,在被完成收购之后,使宁波双林在国内轮毂轴承行业的市场份额得到了快速提升,同时还拓展了海外市场,出口产品远销北美、欧洲及东南亚市场,并多受好评。正是因为董事长“不怕折腾”,不计较眼前得失的扩张精神,使宁波双林在汽车零配件领域稳步前行。

——着力打造比较高位的研发平台。在汽车行业智能化、电动化、网联化和轻量化的发展趋势之下,公司研发团队借助省级企业和博士后科研工作站研发平台,持续投入大量物力和人力。在高精密齿轮蜗轮蜗杆产品设计制造、中大型内外饰模具和产品技术、高强度钢材和铝材的冲辊压技术、激光和弧焊等焊接技术、高光和多色注塑模具技术等方面具备完全的自主研发和创新能力。公司注重校企产教融合,是省产教融合试点企业,通过充分依托高校资源进行技术创新,成果显著。目前已成功引进郑州大学、宁波大学两名博士后进博士后工作站,并计划后续将继续引进,进一步加强了引才力度,提升企业自主创新能力。

公司“高刚度长寿命汽车轮毂轴承单元研发及产业化”项目获得湖北省科技进步二等奖。2019年公司新建成第三代轮毂轴承智能化、数字化工厂,新增多条智能化生产线;境外投资新火炬科技(泰国)有限公司,新建4条高端轮毂轴承生产线,公司汽车轴承及轿车轮毂轴承产能得到大幅提升。具有年产1600万套轮毂轴承及单元的生产能力,是我国轮毂轴承行业的龙头企业,在中国乘用车轮毂轴承及单元这个细分市场技术国内领先。2021年新增3条高端售后轮毂轴承生产线正在建设中,打造专业外贸高端产品制造工厂,将进一步提升企业竞争力。

近年来,公司专注于新能源电动汽车电驱动研发、生产和销售,产品包括驱动电机、电机控制器、一体化电桥、VMS等,致力于打造新能源汽车动力总成最佳解决方案,努力成为国内中小功率新能源汽车动力总成的领导者。公司新能源业务包括电机、电桥、控制器,累计已出货25余万台套。公司就电驱动项目与五菱的合作已于2018年初启动,目前已有多个项目正在开展,截止3月底累计出货18万余台。公司与五菱新开发的新一代电驱动平台GSEV(即E50MCE车型)已于2022年1月量产。

——拥有稳定的优质客户资源。在汽车内外饰系统零部件领域,公司在柳州、重庆、青岛、宁波、上海等地建立了生产基地,主要配套上汽通用五菱、上海大众、重庆长安等整车厂。近年来,公司与上述客户合作较为紧密,在项目类型、产品结构等方面均取得进一步发展。在汽车精密注塑零部件领域,公司主要生产汽车安全气囊盖、油桶、点火线圈、精密齿轮、发动机周边精密零部件、汽车冷却系统等产品。公司通过不断技术改进,使得公司汽车精密注塑件已经得到国外众多知名一级配套商和整车厂商的认可,分别获得多家客户核心供应商、最佳质量奖等荣誉。在变速器领域,目前首个变速器产业6AT纵置项目江淮瑞风M4已经量产,长城某车型也即将在6月底量产,同时有意向的客户有上汽大通、江淮、北汽制造等。在新能源汽车电机及电控研发领域,2021年6月,公司电驱动中标长安、奇瑞等新能源汽车项目,其中,奇瑞项目已于2021年11月开始逐步量产;长安项目将于2022年6月量产。公司积极开拓新客户,目前新能源电驱动业务陆续中标奇瑞、一汽奔腾、长安、山东鸿日等客户项目,预计将于2022年6月开始陆续量产,公司目前产能充足,年产能达50万套以上。

3.可能面临的风险

——宏观经济形势及政策风险。汽车工业提升了我国经济的整体实力,起着重要的支柱作用,是保持国民经济持续、快速、健康发展的先导型产业,也是我国产业结构转型升级的关键因素。但汽车行业受宏观经济影响较大,若未来全球经济和国内宏观经济形势恶化,汽车产业发生重大不利变化,将对公司生产经营和盈利能力造成不利影响。

——原材料价格风险。公司汽车零部件主要原材料是塑料粒子、钢材,汽车零部件行业受原材料价格波动影响较大,给公司的制造成本控制带来了一定影响。公司应加强采购管理和供应链管理工作,深入分析行业政策影响,持续跟踪价格走势,建立战略合作伙伴,采取有效的金融手段,规避原材料价格波动过大对公司带来的经营风险。

——汽车零部件产品价格风险。汽车零部件产品价格与下游整车价格关联性较大,汽车整车制造厂商处于汽车产业链的顶端,对零部件厂商具有较强的议价地位,因此可以将降价因素传导给其下游的汽车零部件厂商。在当前整车行业整合加剧及产业转型升级的阶段,势必会对零部件厂商带来新的不确定影响。

4.自身存在的不足

——诉讼缠身,影响企业经营秩序。自2017年10月至2022年3月,公司及控股子公司发生诉讼、仲裁事项41起,涉案金额合计29.175亿元。其中,公司及子公司作为被起诉方涉及的诉讼、仲裁事项合计涉案金额为1.447亿元;公司及子公司作为起诉方涉及的诉讼、仲裁事项合计涉案金额27.728亿元,且相当一部分诉讼、仲裁事项尚未结案,这些诉讼、仲裁事项无疑会消耗公司大量的人力、物力和财力,加大公司内耗。

——新能源业务占公司整体营业收入比例不大。宁波双林的经营模式为赊销,公司或面临营收账款和预付款的“双向挤压”。根据2021年财报显示,新能源业务营收占公司总营收的4%,说明新能源业务尚未构成公司重要的利润来源。

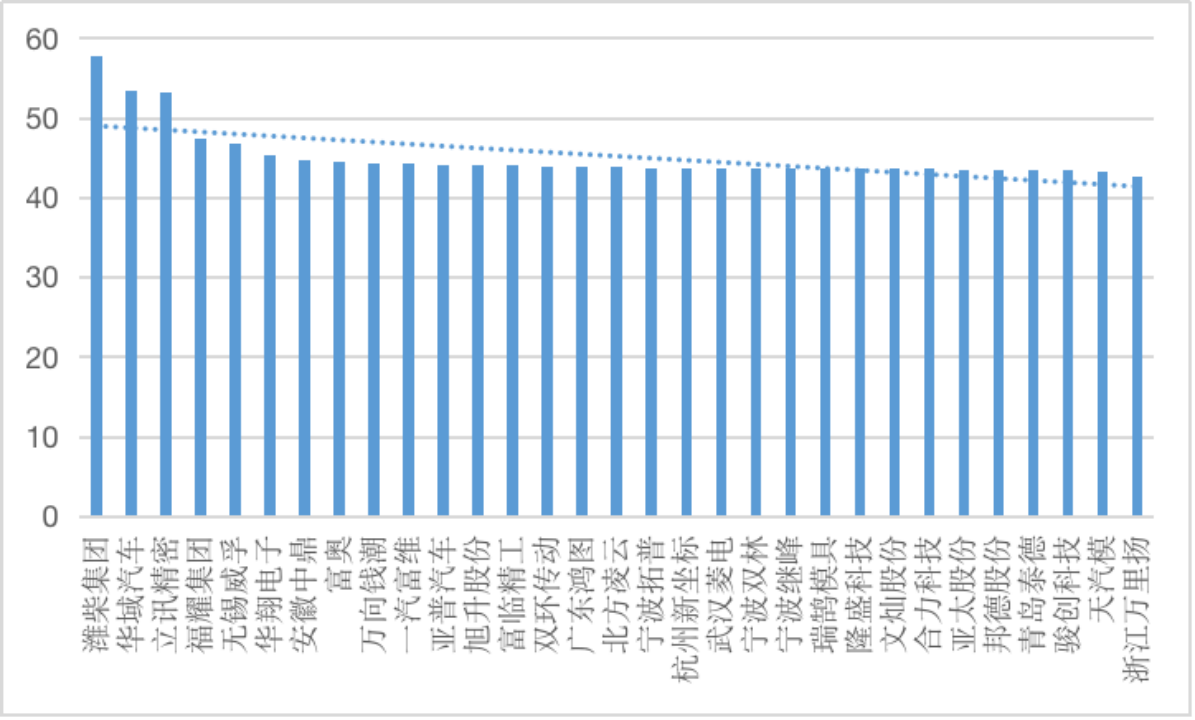

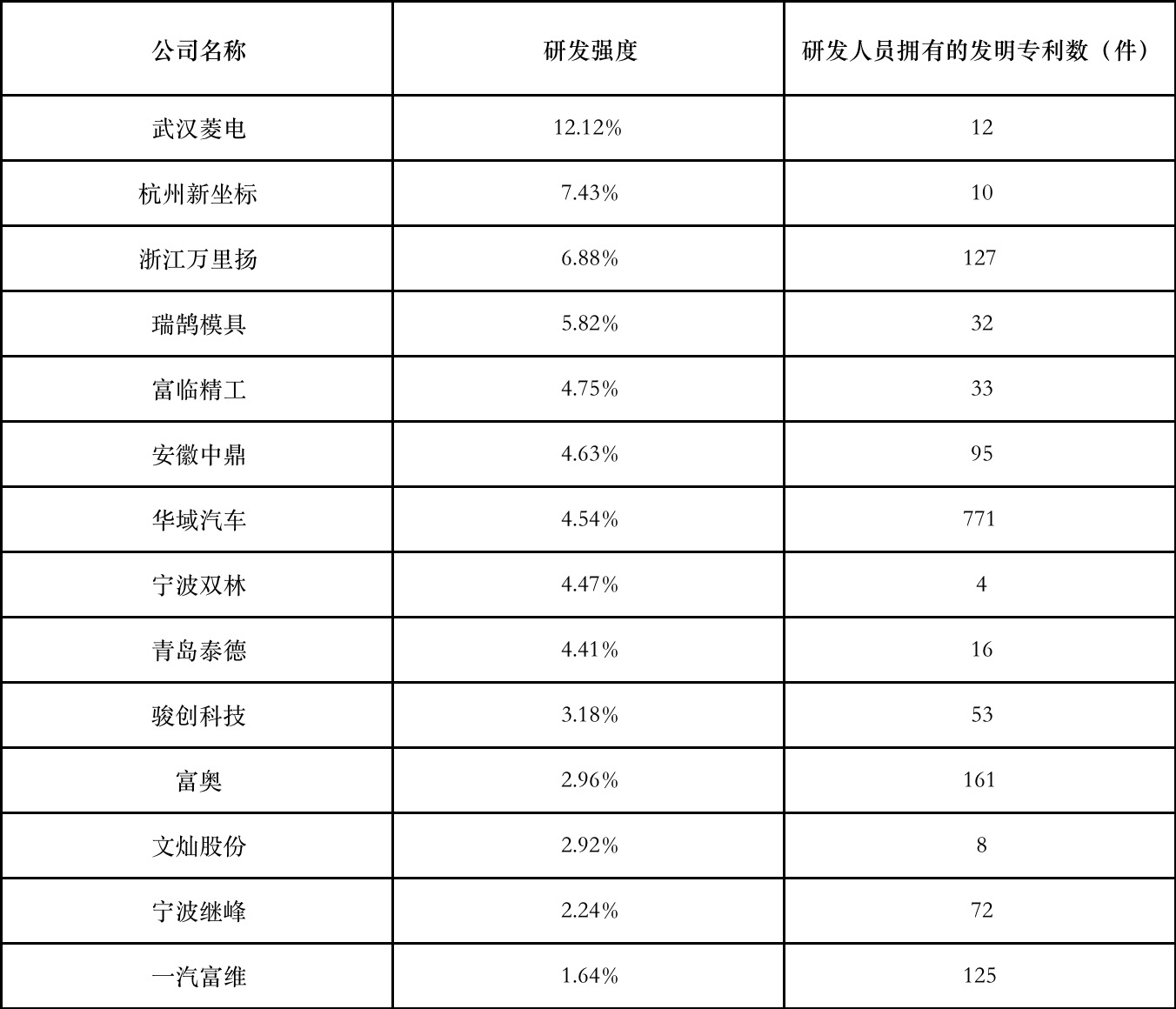

——创新能力弱,企业品牌优势不足。在研发强度上,宁波双林的研发强度为4.47%,排名第12,位于赛道内企业的中上游。在研发规模上,宁波双林2021年研发费用为1.65亿元,行业龙头潍柴集团及华域汽车的研发费用分别为85.69亿元及63.52亿元,宁波双林与上述两家企业差距较大。在专利持有数上,研发人员拥有的专利数仅有4件,居于赛道末尾,创新效率低。2021年宁波双林品牌优势值为43.71,在汽车零部件赛道31家企业中位于第20位。由于零部件赛道企业整体品牌优势值都不高,公司之间差距小,宁波双林的品牌优势也不够突出。

——人才团队能力与同行企业差异巨大。2021年宁波双林的硕士研究生人数为10人,在零部件赛道中排名倒数第9。与规模相近的企业相比,浙江万里扬、富临精工、亚普汽车的硕士生人数分别为40人、24人及83人,差距明显。同时,与行业龙头对比,潍柴集团和华域汽车的硕士生人数分别为3086人和2228人,是宁波双林的308.6倍及222.8倍,宁波双林与行业龙头的高学历人才差距极大。由此看出,宁波双林的高学历人才人数过于稀少,需要提升人才待遇,吸引更多高学历人才加入。

二、“值得信赖”维度评价

1.企业规模收缩

——总资产规模上下波动。2021年,宁波双林总资产为588.67亿元,2020、2019年总资产为550.42亿元、598.44亿元。2021年总资产增长率为7%,而2020年总资产较2019年降低了8%,平均总资产减少率为1%。说明2020年宁波双林总资产缩水幅度较大,而2021年仍未弥补至2019年同等水平。

——员工规模总体呈减少趋势。2021年-2019年,宁波双林总员工人数分别为4484人、4372人、4513人。2020年员工人数减少率较2019年为3%,而直至2021年,企业员工总人数仍比2019年少29人。说明虽然2021年较2020年员工人数有所增长,但3年总体来看人数仍呈现下降趋势。

——收入规模呈降低态势。2021年-2019年,宁波双林主营业务收入分别为16.46亿元、12.19亿元、19.14亿元,虽然2021年较2020年有3%的增长,但2021年年主营业务收入仍比2019年主营业务收入低6.2亿元。

——企业价值减少。2021年末,宁波双林市值为41.42亿元,2020年为47.57亿元,下降了13%。

2.品牌价值位居赛道中下游

——品牌优势值有待提升。在品牌优势值方面,宁波双林在汽车零部件赛道中位于第20位(图1)。按指数计算,2021年宁波双林品牌优势值为43.71,与宁波继峰相近。但也能够看出,汽车零部件赛道企业整体品牌优势值都不高,最高的为潍柴集团,优势值为57.86,且公司之间相差小,整体水平有待提升。

图1 “零部件”赛道企业品牌优势值(100分制)

3.创新投入和产出有待增强

表1列出了“零部件”赛道企业研发强度和发明专利拥有数的情况。数据显示,宁波双林的研发强度为4.47%,排名第12,位于赛道内企业的中上游。在研发投入上,宁波双林2021年研发费用为1.65亿元,而行业龙头潍柴集团及华域汽车的研发费用分别为85.69亿元及63.52亿元,宁波双林与上述两家企业的研发投入差距较大。在专利方面,研发人员拥有的专利数仅有4件,居于赛道末尾,说明企业高技术人才相对匮乏,研究动能不足,产品转化率低。企业应加强保护知识产权意识,坚持做好自主创新。

表1 “零部件”赛道企业研发强度及发明专利数(节选)

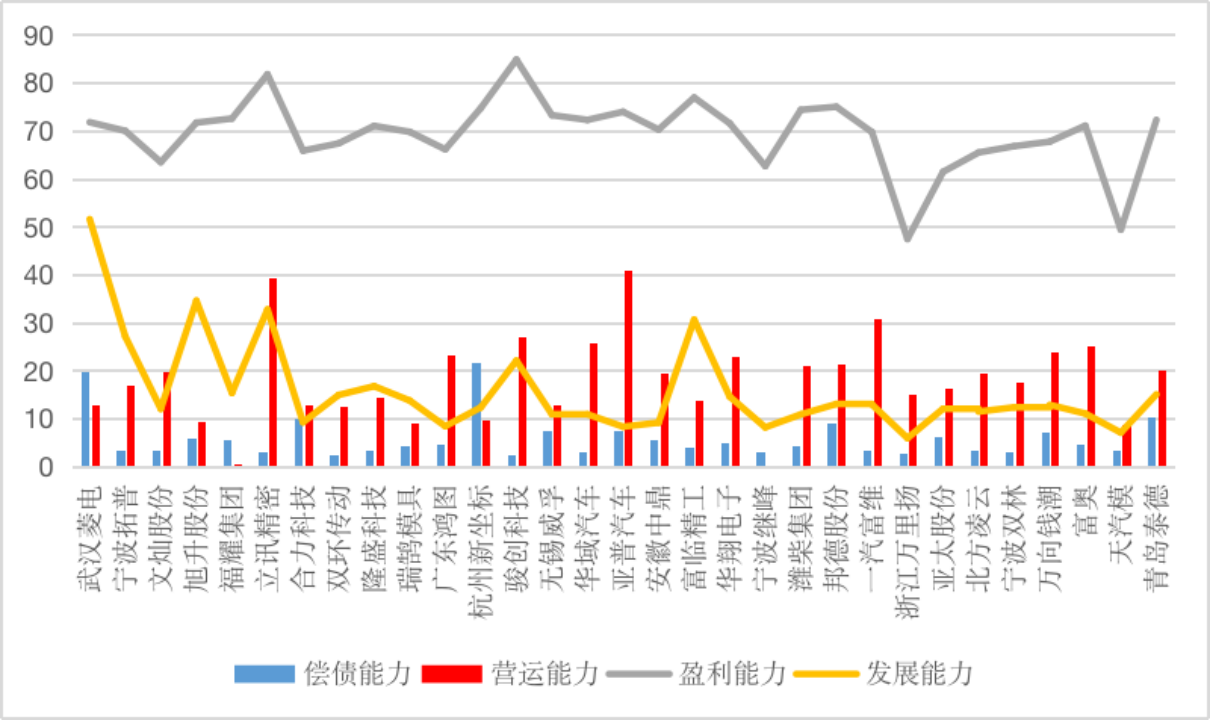

4.运营能力处于赛道中下游

——财务能力表现不佳。图2反映了2021年“零部件”赛道内企业偿债能力、营运能力、盈利能力及发展能力的相对水平。首先,“宁波双林”2021年的偿债能力评分为3.22,排名为倒数第7,位于赛道下游,说明宁波双林资产流动性不强。在营运能力方面,宁波双林2021年总资产周转率评分为17.62,位于第16名,处于赛道中等水平。在盈利能力方面,宁波双林2021年评分为66.78,位于赛道偏下的位置。在发展能力方面,2021年“宁波双林”的发展能力评分为12.35,位于第16名,处于赛道中间水平。总的来说,宁波双林四项指标基本都位于赛道中下水平,并且偿债能力处于赛道下游,运营能力有待提升。

图2 “零部件”赛道企业偿债能力、营运能力、盈利能力和发展能力(100分制)

——公司治理水平一般。宁波双林2021年第一大股东和第二大股东的持股比例为10.07,数值位于赛道第5位,股权制衡度较同赛道多数企业高。独立董事比例为33.33%,排名第25,位于赛道下游。公司尚未实现两职分离,企业经营决策机制有待改进。

——人才团队能力较弱。2021年数据显示宁波双林的硕士研究生人数为10人,排名倒数第9,同在零部件赛道,华域汽车硕士生人数为2228人,福耀集团硕士生人数为166人。说明宁波双林的高学历人才人数过于稀少,企业需要吸引更多高学历、强能力人才加入。

5.积极履行社会责任

2010年,由董事长邬建斌牵头成立宁波双林预防肿瘤基金会(现更名为宁波邬永林健康基金会),此外每年都会通过慈善总会固定向社会捐赠。同时心系地方,公司历年用于当地扶贫帮困、敬老助学、福利就业、赈灾捐款等方面资金近1000万元。

2022年,新一轮新冠疫情波及多个省市。12月7日浙江宁波启动了I级应急响应,并对镇海区实施临时封闭管理。面对来势汹汹的疫情,公司第一时间做出集中力量生产口罩支援抗疫的决定。多条口罩生产线同时开启,员工们加班加点赶制口罩。12月20日,双林赶制的5万个“双林牌”口罩全部送达宁海县红十字会,这批口罩将捐赠给宁海县西店镇政府用于疫情防治工作,为浙江省疫情防控做出了贡献。

双林集团热心社会公益事业,主动帮助解决社会焦点问题,聚焦人文关怀,体现了作为有责任、有担当的优质企业的社会责任。

分享

分享

京公网安备 11010802028547号