汽车新供应链2023-04-10 18:56

![]()

文/新供应链值得信赖企业研究课题组

中科寒武纪科技股份有限公司,成立于2016年3月15日,2020年6月23日于我国科创板上市,专注于人工智能芯片产品开发与技术创新,致力于打造人工智能领域的核心处理器芯片,公司主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发,设计和销售。寒武纪是目前国际上少数几家全面系统掌握了通用型智能芯片及其基础系统软件研发和产品化核心技术的企业之一,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。其中,在自动驾驶领域,其新一代产品及智能驾驶芯片的研发也在有序进行,公司“云边端车”协同发展的战略得到了全面推进。

2021年公司设立控股子公司行歌科技,开展智能驾驶芯片的研发和产品化工作。行歌科技进行了独立融资,引入了蔚来、上汽及宁德时代旗下基金等战略投资人。截至2021年12月31日,行歌科技已有超80名员工,约90%为研发人员。行歌科技根据汽车市场对人工智能算力差异化的需求,规划不同档位的车载芯片产品。规划中面向高阶智能驾驶的车载芯片将采用寒武纪自研的第五代智能处理器架构和指令集,支持寒武纪统一的基础系统软件平台。行歌科技依托寒武纪在智能芯片领域的技术积累和产品经验,在应用场景上与公司既有的云边端产品线紧密联动,有望成为车载智能芯片领域的重要厂商。

一、发展环境分析

1.正逢集成电路行业战略发展窗口期

党的二十大报告提出加快实施创新驱动发展战略。这意味着高水平科技自立自强在中国式现代化建设新征程中的历史重要性和战略地位都将达到全新的高度。高水平科技自立自强意味着必须瞄准事关发展全局和国家安全的基础核心领域,特别是全球科技竞争的热点产业。集成电路产业是引领新一轮科技革命和产业变革的关键力量,是支撑经济社会运转和保障国家安全的战略性、基础性和先导性产业,是新发展格局下高水平科技自立自强的重要支柱。

我国已成为集成电路设备的最大消费国,但在关键设备和先进制程设备上面临美国、日本和欧洲厂商的垄断控制甚至是打压。为推动产业自主发展,近年来我国在集成电路产业设备领域涌现出一大批开拓者,正处于战略发展窗口期。寒武纪是智能芯片领域全球知名的新兴公司,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。寒武纪掌握的智能处理器指令集、智能处理器微架构、智能芯片编程语言、智能芯片高性能数学库等核心技术,对集成电路行业与人工智能产业具有重要的技术价值、经济价值和生态价值,目前,寒武纪需保持战略定力,推动设备领域的国产化和赶超发展,不仅要着眼于长期发展目标以加大政策支持力度和创新政策工具,还要把握技术、市场等机会窗口期推动产业跃迁,保持自身在智能芯片领域核心竞争力。当前,全球汽车市场正处于电动化、智能化的深刻变革之中,车载芯片市场群雄逐鹿,行歌依托寒武纪在智能芯片领域的技术积累和产品经验,实现智能驾驶芯片领域的战略突围。

2.智能芯片领域领先技术优势

——比较深厚的核心技术积累。寒武纪是智能芯片领域全球知名的新兴公司,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。寒武纪掌握的智能处理器指令集、智能处理器微架构、智能芯片编程语言、智能芯片高性能数学库等核心技术,具有壁垒高、研发难、应用广等特点,对集成电路行业与人工智能产业具有重要的技术价值、经济价值和生态价值。寒武纪在智能芯片及相关领域开展了体系化的知识产权布局,为其研发的核心技术保驾护航。截至2021年12月31日,寒武纪累计申请的专利为2526项。

——较强的创新人才团队。寒武纪董事长、总经理陈天石博士曾在中科院计算所担任研究员(正高级职称)、博士生导师,在人工智能和处理器芯片等相关领域从事基础科研工作十余年,积累了坚实的理论功底和丰富的研发经验,创办并领导寒武纪在智能芯片方向快速跻身全球初创公司前列。寒武纪在技术研发、供应链、产品销售等方面均建立了成熟团队,核心骨干均有多年从业经验。核心研发人员多毕业于著名高校或科研院所,拥有计算机、微电子等相关专业的学历背景,多名骨干成员拥有知名半导体公司多年的工作经历。员工中有81.03%为研发人员,77.00%的研发人员拥有硕士及以上学位,研发队伍结构合理、技能全面,有力支撑了寒武纪的技术创新和产品研发。

——能够支撑智能驾驶的产品体系。目前,寒武纪已推出的产品体系覆盖了云端、边缘端的智能芯片及其加速卡、训练整机、处理器IP及软件,可满足云、边、端不同规模的人工智能计算需求。寒武纪的智能芯片和处理器产品可高效支持机器视觉(图像和视频的智能处理)、语音处理(语音识别与合成)、自然语言处理以及推荐系统等多样化的人工智能任务,高效支持视觉、语音和自然语言处理等技术相互协作融合的多模态人工智能任务,可辐射智慧互联网、智能制造、智能教育、智慧金融、智能家居、智慧医疗等“智能+”产业。基于前期的技术积累和产品优势,寒武纪成立了控股子公司行歌科技,研发车载智能芯片。智能驾驶是一个复杂的系统性任务,除了车载智能芯片外,还需要在云端处理复杂的训练及推理任务,也需要边缘端智能芯片在路侧实时处理车路协同相关任务,在统一的基础软件协同下,能够实现更高的效率。寒武纪是行业内少数能为智能驾驶场景提供“云边端车”系列产品的企业之一, 有望在智能驾驶领域实现规模应用。

——比较优质的客户资源。目前寒武纪产品广泛服务于知名芯片设计公司、服务器厂商和产业公司,辐射互联网、云计算、能源、教育、金融、电信、医疗等行业的智能化升级,支撑人工智能行业快速发展。借助运营积累的客户基础,寒武纪进一步提升了品牌认可度和市场影响力,优质客户的品牌效应也有助于公司进一步开拓其他客户的合作机会。同时,丰富的现有客户资源也为新产品的市场开拓提供了便利,可以实现多类产品的销售协同,产品的推出、升级和更新换代更易被市场接受,为寒武纪的业务拓展和收入增长打下了良好的基础。

——不断提升的品牌影响力。随着寒武纪近年来的快速发展,公司迭代推出多款智能芯片、处理器 IP 产品,通过提供优秀的产品性能、可靠的产品质量、完善的技术支持积累了良好的市场口碑,在业内的知名度不断提升。寒武纪2021年获得多项荣誉:2021年3月,寒武纪上榜《EETimes》评选的“AI芯片公司(AI CHIP)TOP10”榜单;2021年7月,寒武纪的思元290智能芯片及加速卡、玄思1000智能加速器获得了由世界人工智能大会组委会颁发的“SAIL之星”奖。

3.可能面临的风险

——行业竞争激烈、研发风险较高。寒武纪所处行业为技术密集型行业,且是行业内少数全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一,掌握的核心技术具有一定技术壁垒,关键核心技术处于行业的领先水平。但随着人工智能应用及算法的逐步普及,人工智能芯片受到了多家集成电路龙头企业的重视,该领域也成为多家初创集成电路设计公司发力的重点。此外,研发项目的进程及结果的不确定性较高,也将面临前期的研发投入难以收回、预计效益难以达到的风险。未来,寒武纪将不断贴近市场需求,提升研发投入效率,保障产品的快速迭代,以此保障公司提升自身的核心竞争力。

——宏观环境风险。寒武纪采购部分境外IP、软件,主要通过美元进行结算。公司自签订采购合同至收付汇具有一定周期。随着公司经营规模的不断扩大,未来若人民币与美元汇率发生大幅波动,如未能准确判断汇率走势,或未能及时实现结汇导致期末外币资金余额较高,将可能产生汇兑损失,对公司的财务状况及经营业绩造成不利影响。

——客户集中度较高的风险。2019年、2020年和2021年,寒武纪前五大客户的销售金额合计占营业收入比例分别为95.44%、82.11%和88.60%,客户集中度较高。若主要客户对公司产品的采购量大幅降低或者公司未能继续维持与主要客户的合作关系,将给业绩带来显著不利影响。此外,寒武纪面临着新客户拓展的业务开发压力,如果新客户拓展情况未达到预期,亦会对公司盈利水平造成一定不利影响。寒武纪将丰富产品矩阵以适应更多商业客户对智能计算的差异化需求,同时抓住人工智能技术开始 进入各传统行业的战略机遇期,加大市场拓展力度,以逐步降低客户集中度。

——供应商集中度较高且部分供应商难以取代的风险。寒武纪采用Fabless模式经营,供应商包括IP授权厂商、服务器厂商、晶圆制造厂和封装测试厂等。2021年,寒武纪向供应商采购芯片IP、EDA工具、晶圆及其他电子元器件等,公司与主要供应商保持了稳定的合作关系。其中,晶圆主要向台积电采购,芯片IP及EDA工具主要向Cadence、Synopsys和ARM等采购,封装测试服务主要向日月光、Amkor等采购,采购相对集中。由于集成电路领域专业化分工程度及技术门槛较高,部分供应商的产品具有稀缺性和独占性,如不能与其保持合作关系,短时间内难以低成本切换至新供应商。目前寒武纪与主要供应商保持稳定、良好合作关系。寒武纪将加强与产业链上下游厂商的合作,保持良好的沟通与互动,从而持续获取更好的服务支持。

4.自身存在的不足

——盈利能力较弱。寒武纪运营时间较短,业务结构和商业模式仍处于发展变化中,公司持续经营和未来发展前景存在不确定性的风险。此外,业务拓展及收入增长受到行业政策、国际政治经济环境、国内宏观经济形势、公司的市场开拓、市场竞争、新产品推出节奏、新产品比较优势、在手订单执行情况等多种因素的影响。如果上述因素发生不利变动,寒武纪可能会面临累计未弥补亏损进一步扩大的情况,将对公司业务拓展、收入增长和公司持续经营及未来发展前景带来不利影响。

——智能计算集群系统业务的可持续性增长风险。2021年,寒武纪智能计算集群系统业务收入主要来源于昆山中标的智能计算中心项目,该项目占2021年公司营业收入的63.19%,较上年同期显著增长39.91%。寒武纪智能计算集群系统业务的核心是公司自主研发的云端智能芯片和软件系统,具有较强的竞争优势。公司将依托“东数西算”的产业背景,借助前期集群业务的优良口碑,积极拓展市场以应对智能计算集群系统业务的可持续性增长风险。

——高层次研发人才队伍的稳定机制不够健全。寒武纪高度重视人才队伍建设,积极引进优秀人才,不断扩大研发团队规模。但作为技术密集型企业,壁垒高、研发难度大、风险高,且产品更迭速度快,因此需要稳定的高层次研发人员,以保障企业核心技术优势,提高研发效率。2022年年初寒武纪公司核心技术人员、现任CTO梁军出走,导致股价大跌。核心技术高管的出走,可能会导致公司技术研发方向或战略的变动或摇摆,并可能会影响技术研发团队管理的稳定性。由该事件可见,寒武纪需要建立一个健全的高层次研发人员队伍稳定机制,以完善高层次研发人员人才体系建设。

二、“值得信赖”维度评价

1.企业规模发展不稳定

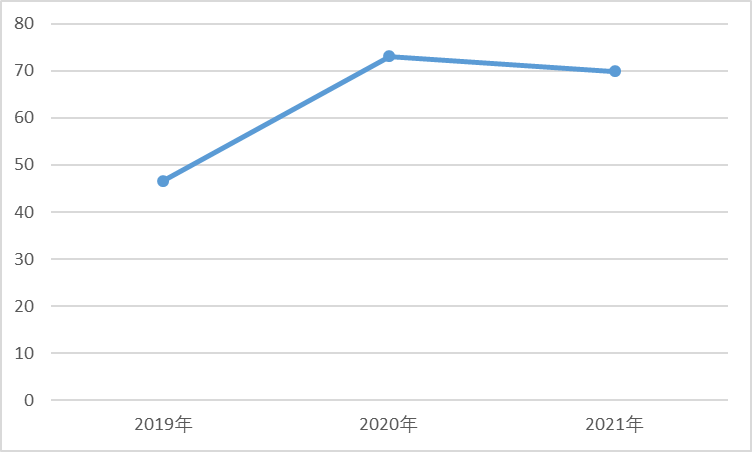

由于企业经营时间较短,且行业竞争激烈,因此企业规模化发展处于不稳定状态(见图1)。

——总资产增长受挫(见图1)。2019-2021年总资产分别为46.68亿元,73.10亿元,69.89亿元。2020年总资产规模同比增加56.57%,主要系公司上市发行新股收到募集资金所致,但在2021年由于本期经营亏损,导致总资产同比减少4.38%。主要系公司本期经营亏损所致。 图1 寒武纪2019年-2021年总资产(亿元)

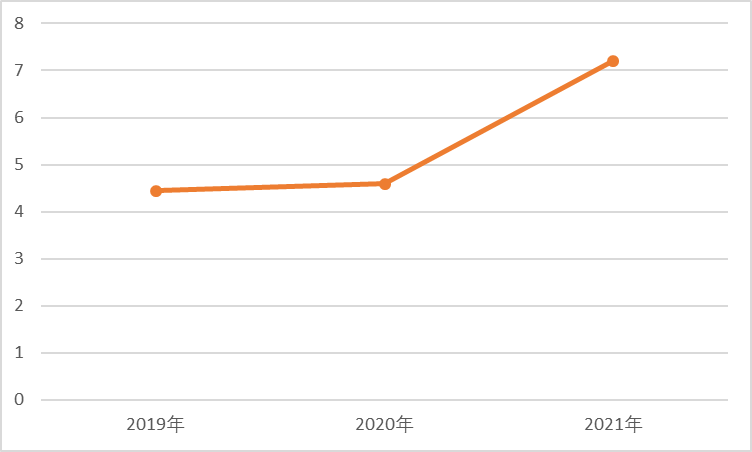

——营业收入高速增长(见图2)。2019年全年实现营业收入4.44亿元,同比增长279.35%,2020年全年,公司实现营业收入4.59亿元,较上年同期增长3.38%。2021年公司市场拓展取得一定突破,全年实现营业收入7.21亿元,比2020年同期增长57.12%,其中智能芯片及加速卡业务贡献收入2.15亿元。

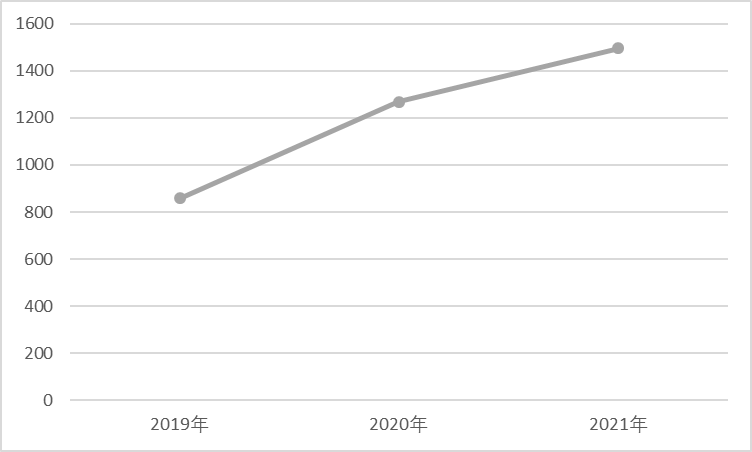

图2 寒武纪2019年-2021年营业收入(亿元) ——员工规模不断扩大(见图3)。高度重视人才队伍建设,公司团队继续壮大,超过200名资深专家和年轻同事加入寒武纪,公司团队的战斗力得到显著提升。2021年在职员工合计1497人,相较2020年增长229人,同比增长18.06%。

图3 寒武纪2019年-2021年员工规模(人) 此外,以市值衡量的企业价值在2021年为380.50亿元,在自动驾驶领域处于领先水平,其中万集科技为8.59亿元,西安炬光科技为197.01亿元。

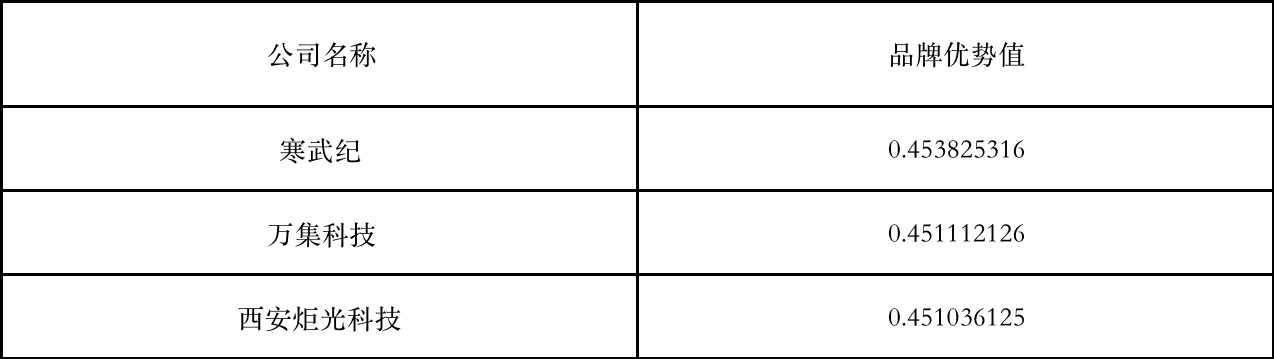

2.品牌价值居于市场前列

从财务维度来看(见表1),寒武纪在目前智能驾驶领域中,具有较为显著的品牌优势,品牌优势值处于行业领先位置,且根据目前上市的三家“智能驾驶”领域的企业销售收入,寒武纪市场份额为34%,仅次于万集科技(44%)。但由于寒武纪主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发,且于2021年才开始致力于智能驾驶领域,因此该品牌价值仍带有主营业务品牌溢出效应,然而寒武纪在智能芯片领域的技术积累和产品经验,也为其在智能驾驶领域的发展带来了良好的背书。

表1 “智能驾驶”赛道企业品牌优势值

3.研发强度大,全面推进“云边端车”发展战略

2021年,设立控股子公司行歌科技,开展智能驾驶的研发和产品工作,致力于成为车载智能芯片的重要厂商,加大研发投入强度,全面推进“云边端车”发展战略。行歌科技根据汽车市场对人工智能算力差异化的需求,规划不同档位的车载芯片产品。规划 中面向高阶智能驾驶的车载芯片将采用寒武纪在研的第五代智能处理器架构和指令集,支持寒武纪统一的基础系统软件平台。车载智能单芯片具备领先的算力、丰富的接口,支持各种智能驾驶算法及各类车载智能驾驶应用接口,芯片支持功能安全,符合车规要求,并在性能功耗等关键指标上具有竞争力。

公司研究发强度处于智能驾驶领域领先水平(见表2),2021年研发投入为113574.06万元,研发费用占营业收入比例为157.51%,研发人员数量增幅24.03%,研发人员拥有发明数547件。强劲的研发投入,也让我们看到了寒武纪想要在集成电路领域,在智能驾驶领域突破的决心。

表2 “智能驾驶”赛道企业研发强度和发明专利数

4.深陷难以盈利困境

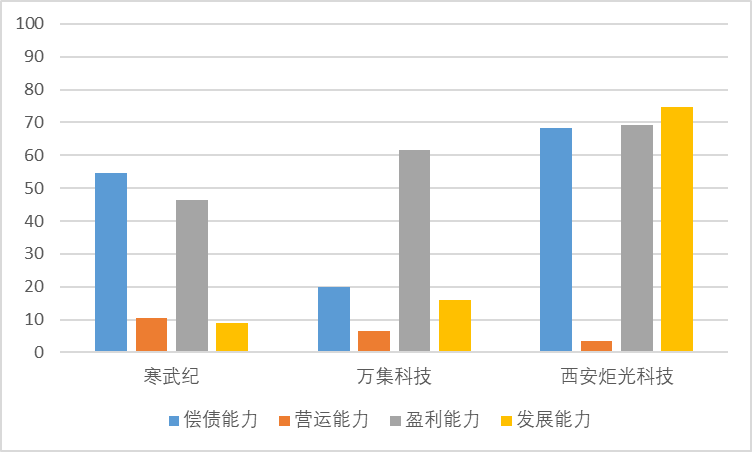

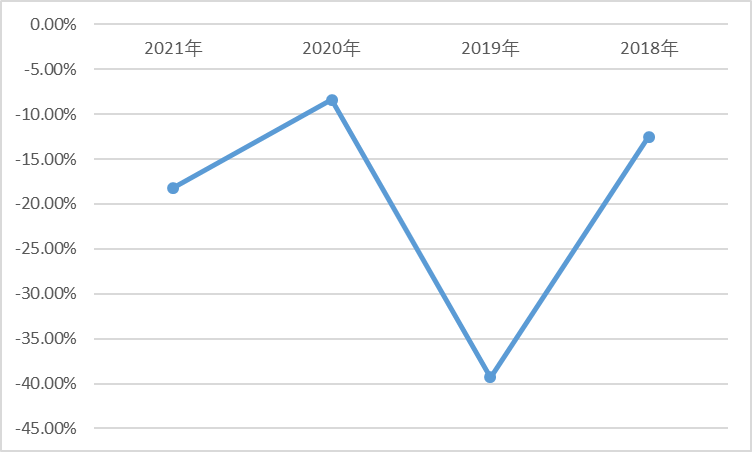

——盈利能力较弱。从偿债能力和经营能力来看(见图4),相较于其他2家企业,均处于较低水平。尤其是盈利能力(见图4,图5),2018年至2021年连续亏损,2021年,寒武纪市场开拓力度进一步加强,营业收入得到了大幅度的增长,涨幅为57.12%,但仍未能实现盈利,亏损达8.47亿元,呈现增收不增利的状况,主要归因于营业收入的增长赶不上研发投入的增长速度,因此存在一定的经营风险。

图4 “智能驾驶”赛道企业营运盈利及发展能力(100分制)

图5 寒武纪2018年-2021年净资产收益率

——公司治理体系比较完善。股权制衡度较高,2021年,寒武纪第一大股东持股比例/第二大股东持股比例为1.82,处于行业降低水平,意味着股权制衡度较高,避免了一股独大的局面。独立董事比例达33.33%,高于三分之一,董事会独立性较强。并且实现了两职分离,即董事长与总经理由不同人担任,能够形成良好的监督机制,避免出现“内部人控制”的局面。

——积极完善人才队伍建设。在人才培养方面,寒武纪积极引进优秀人才、保持公司研发团队稳定,其中研发人员占比81.03%,体现了该公司十分强劲的研发实力,此外,公司于2020年底级2021年实施了较大规模股权激励计划,以保证公司的长远发展。但于2022年年初爆出的公司核心技术人员、现任CTO梁军因与公司存在分歧,通知公司解除劳动合同,体现出寒武纪在保证研发团队稳定方面还需要付出更多努力。

5.积极履行社会责任

寒武纪高度重视ESG管理,注重环境保护措施、积极履行社会责任、完善公司治理结构、兼顾保障股东、债权人、供应链、职工等相关各方利益。尤其重视职工权益的保障,工伤保险费为68.29万元,处于行业领先水平。

寒武纪是目前行业内少数全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一,公司掌握的核心技术具有一定技术壁垒,关键核心技术处于行业的领先水平。虽然在人工智能相关市场竞争愈发激烈的情况下,其自身仍无法解决研发投入与盈利之间的平衡问题,突围有一定的难度,但它在我国自动驾驶领域仍然是最值得期待的企业之一,并有望成为车载智能芯片的重要厂商。

分享

分享

京公网安备 11010802028547号