管涛2023-04-10 10:06

![]()

管涛/文

日前,世界贸易组织(WTO)和国际货币基金组织(IMF)分别发布了2022年全年全球货物贸易和全球外汇储备币种构成数据(COFER)。从中,我们可以了解最新的中国出口市场份额与全球人民币外汇储备规模及份额变动。

全年中国出口份额下降

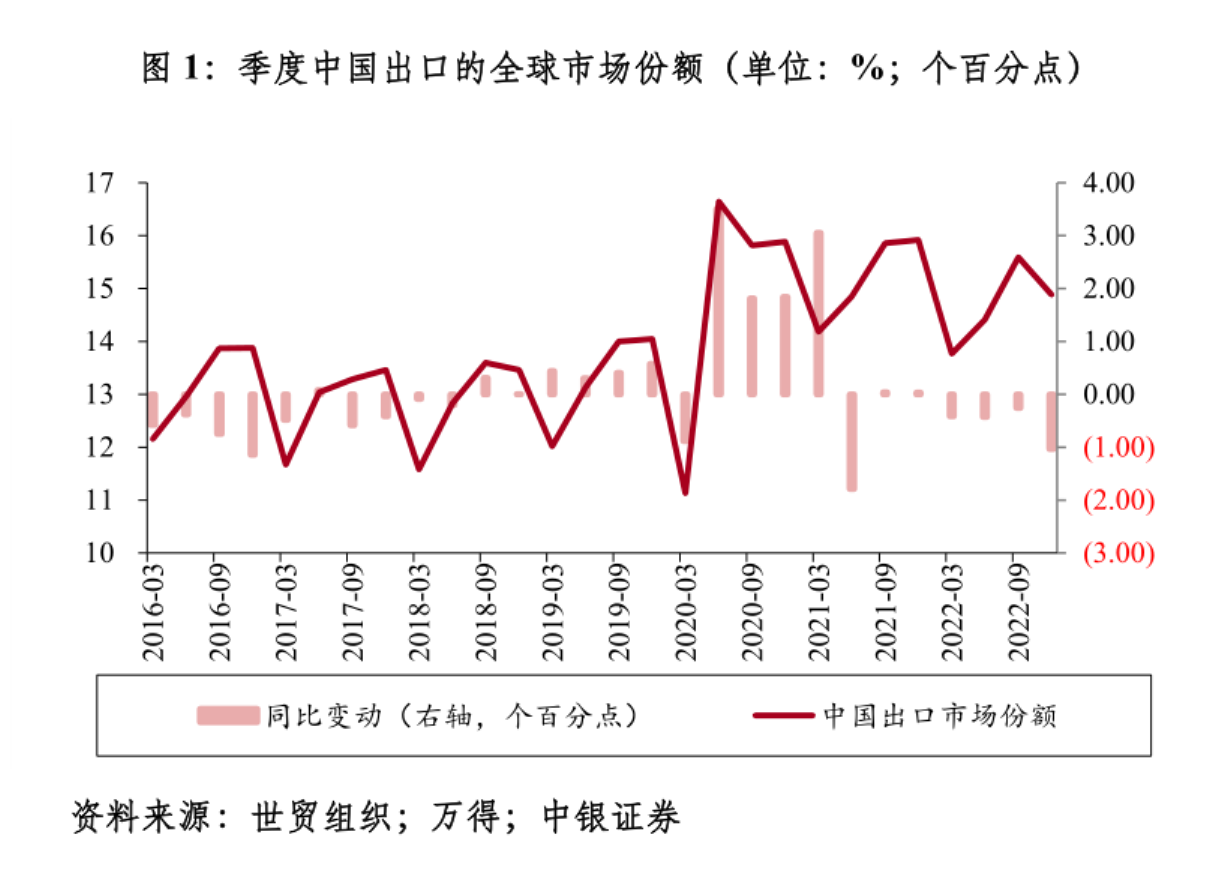

据WTO统计,2022年,中国商品出口的全球市场份额为14.43%,同比回落0.60个百分点,其中各季份额分别同比回落0.42、0.43、0.26和1.03个百分点,降幅呈“N”形走势,与国内两轮疫情冲击节奏接近(见图1)。尤其是2019~2021年的四季度,中国出口份额均呈现环比上升趋势,平均上升0.06个百分点,2022年同期环比回落0.71个百分点,说明当季疫情对中国工业生产和贸易交付影响较大。

2022年一至四季度,中国出口(以美元计值,下同)分别同比增长15.5%、12.4%、10.2%和-6.7%,增速逐季下行,与海外主要经济体实际GDP逐季下滑基本一致。2022年四季度,美国、欧元区、日本和英国实际GDP当季同比分别增长0.9%、1.5%、0.4%和0.4%,均创下年内新低。因而市场对中国出口增速下滑已有心理准备,但是四季度出口增速较上季出现较大降幅依然让大家捏了一把汗。

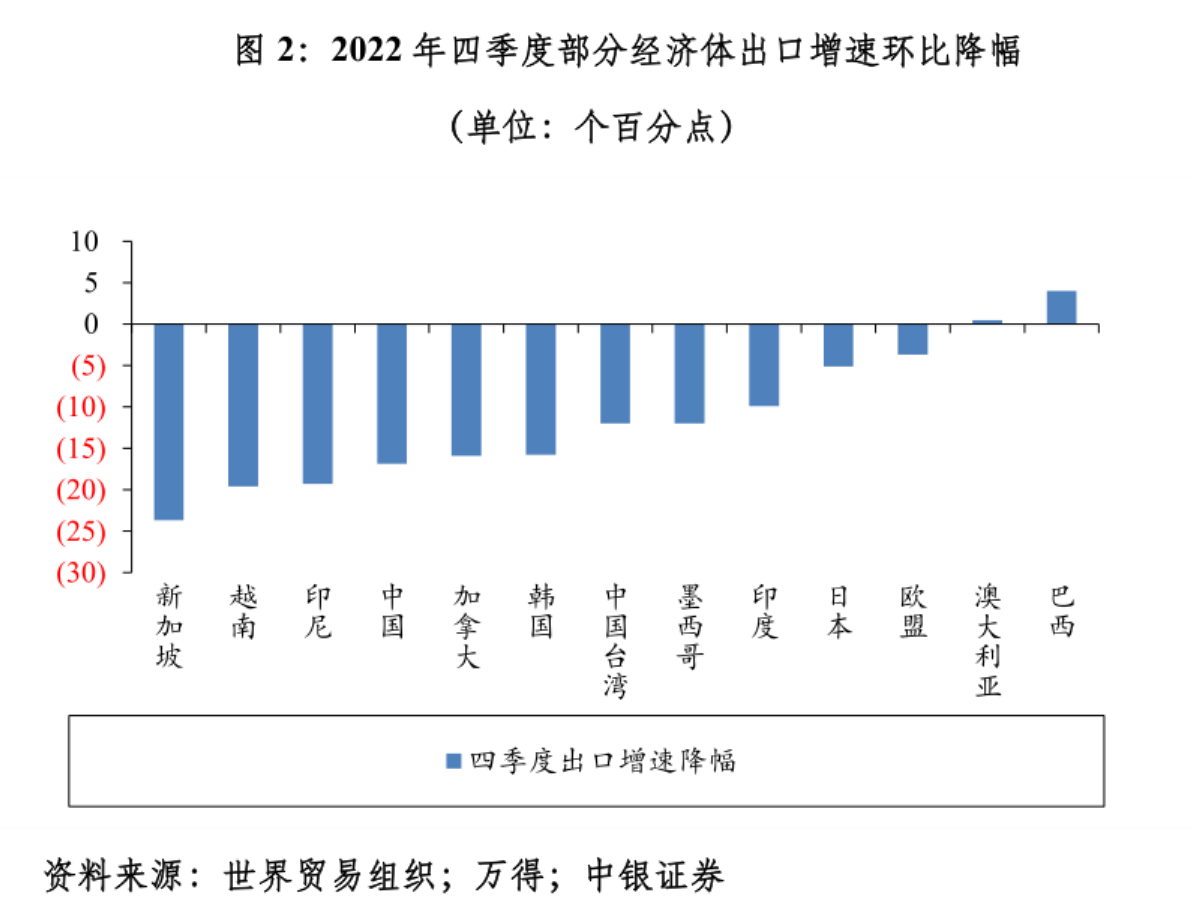

2022年底贸易形势恶化并非中国特例,而且与中国贸易互补较强的经济体下滑更多,与中国存在一定竞争(替代)的经济体下滑较少,原材料出口国家受大宗价格走势影响较大。四季度,韩国、中国台湾、新加坡和越南同比增速环比分别回落15.8、12.0、23.7和19.6个百分点。其中,虽然越南有订单转移效应支持,但是越南不具备完全的产业链。长期来看,越南可能与中国存在竞争关系,但是越南刚刚崛起,尚未“成气候”,短期可能依然离不开中国的供应链。

同期,日本和欧盟降幅则分别达到5.1和3.7个百分点;加拿大的不变价出口增速降幅为3.7个百分点,但由于布伦特国际油价同比增速大幅下降21.8个百分点,现价出口增速下降15.9个百分点;印尼也可能受到相似因素的影响,但2022年四季度保持出口增速8.1%;卖矿的澳大利亚出口增速基本上与三季度持平为14.8%(见图2)。

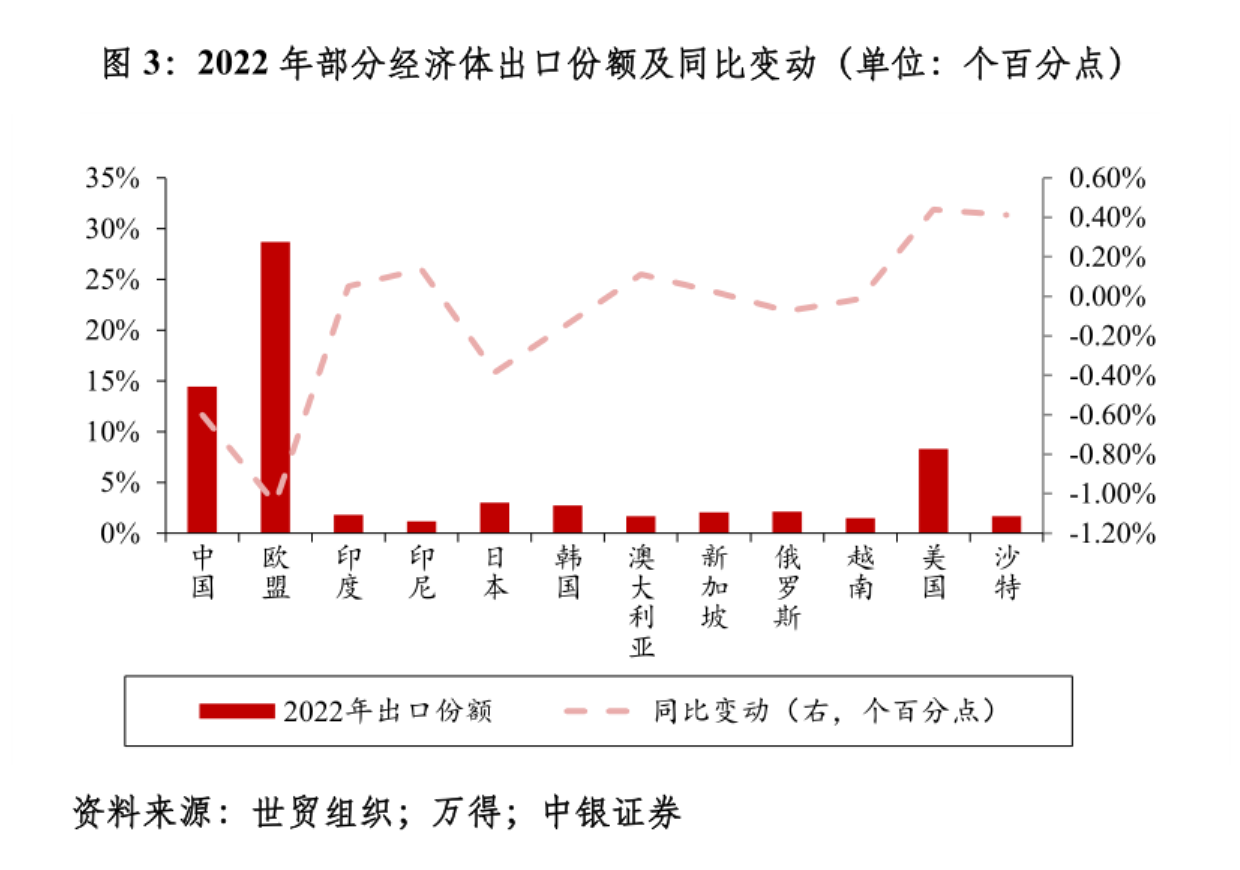

2022年出口份额此消彼长也与俄乌冲突有关。虽然暖冬让欧盟在四季度缓了一口气,但是全年受困于能源危机,欧盟出口份额依然下降了1.05个百分点,是主要经济体中下滑最多的。日本也是如此,尽管四季度出口份额降幅较三季度收窄0.31个百分点,全年依然下降了0.38个百分点。

2022年能源价格飙升让资源出口国家明显受益。同期,沙特、美国、加拿大、澳大利亚和印尼均有不同程度的出口份额上升。其中,美国出口份额上升0.44个百分点。美国商务部数据显示,全年美国石油和石油产品出口金额达到创纪录的3057亿美元,在2021年50%的高增速基础上再增56%,是俄乌冲突的最大受益者。沙特次之,出口份额上升0.41个百分点。在全球大宗商品热销使印尼主要出口商品煤炭、棕榈油、钢铁价格攀高的带动下,印尼2022年出口份额上升0.14个百分点,贡献了东盟份额上升的85%,印尼也实现了经济增长5.31%,不仅回到疫情前约5%的常年增长率,也是自2013年以来最快的增速(见图3)。

随着防疫政策持续优化且疫情快速达峰,中国供应链和贸易交付逐渐恢复正常。2023年春节过后,2月份出口同比下降1.3%,降幅较1月收窄9.2个百分点。2、3月份,制造业PMI新出口订单连续两个月处于荣枯线以上,结束了2021年5月份以来持续处于收缩区间的状况。从出口相对表现来看,凭着产业链优势,有助于中国保持出口份额的稳定性。然而,随着地缘政治因素对供应链安全和跨国公司决策影响越来越大,中国需积极应对全球产业链供应链重塑带来的挑战。

2023年中国稳外贸出口的另一个挑战是外需的不确定性。WTO在4月初发布的最新《全球贸易展望和统计报告》中表示,2023年全球贸易增长仍将低于平均水平,预计受俄乌冲突、居高不下的通胀、紧缩的货币政策和金融市场不确定性的影响,继2022年增长2.7%之后,2023年全球商品贸易量预计将增长1.7%。紧接着,另一家重要国际机构IMF表示,由于利率上升,未来五年全球经济增长预计将达到约3%。这是自1990年以来中期增长预测最低的一次,也低于过去20年的平均增长率3.8%。这意味着IMF对未来全球的前景预测比2008年金融危机和2000年互联网泡沫破裂时期还要暗淡。

全球人民币外汇储备规模及份额稳中趋降

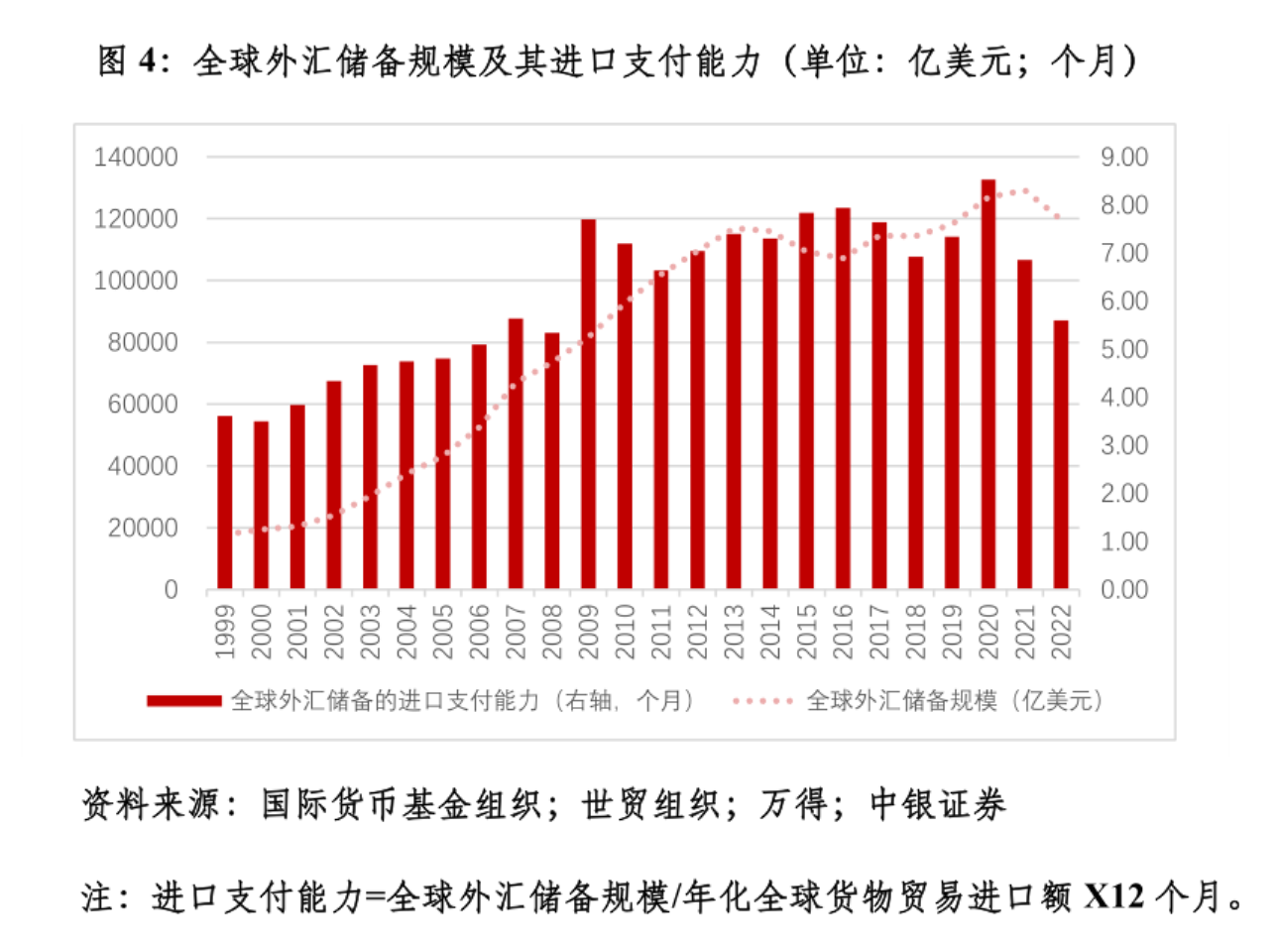

IMF公布的最新数据显示,2022年底,全球外汇储备规模11.96万亿美元,较上年底下降9565亿美元。其中,全球已披露币种构成的外汇储备规模11.09万亿美元,下降9606亿美元;全球未披露币种构成的外汇储备规模8739亿美元,上升41亿美元。同期,全球外汇储备规模相当于5.6个月的全球商品进口额,较上年底减少1.25个月,为2008年底以来最低(见图4),显示本轮美联储激进紧缩引发的强美元周期加剧了全球外汇短缺、“美元荒”的矛盾。

2022年底,中国外汇储备余额占到全球的26.1%,较上年提高了1个百分点,相当于13.83个月的年进口额,虽然较上年底减少了0.69个月,却仍远高于3~4个月的国际警戒标准,是维护国家经济金融安全的“压舱石”。特别是2022年中国外汇储备名减实增,全年外储余额减少1225亿美元,其中,外储资产实际增加982亿美元,全球股债汇“三杀”导致的负估值效应为2207亿美元。

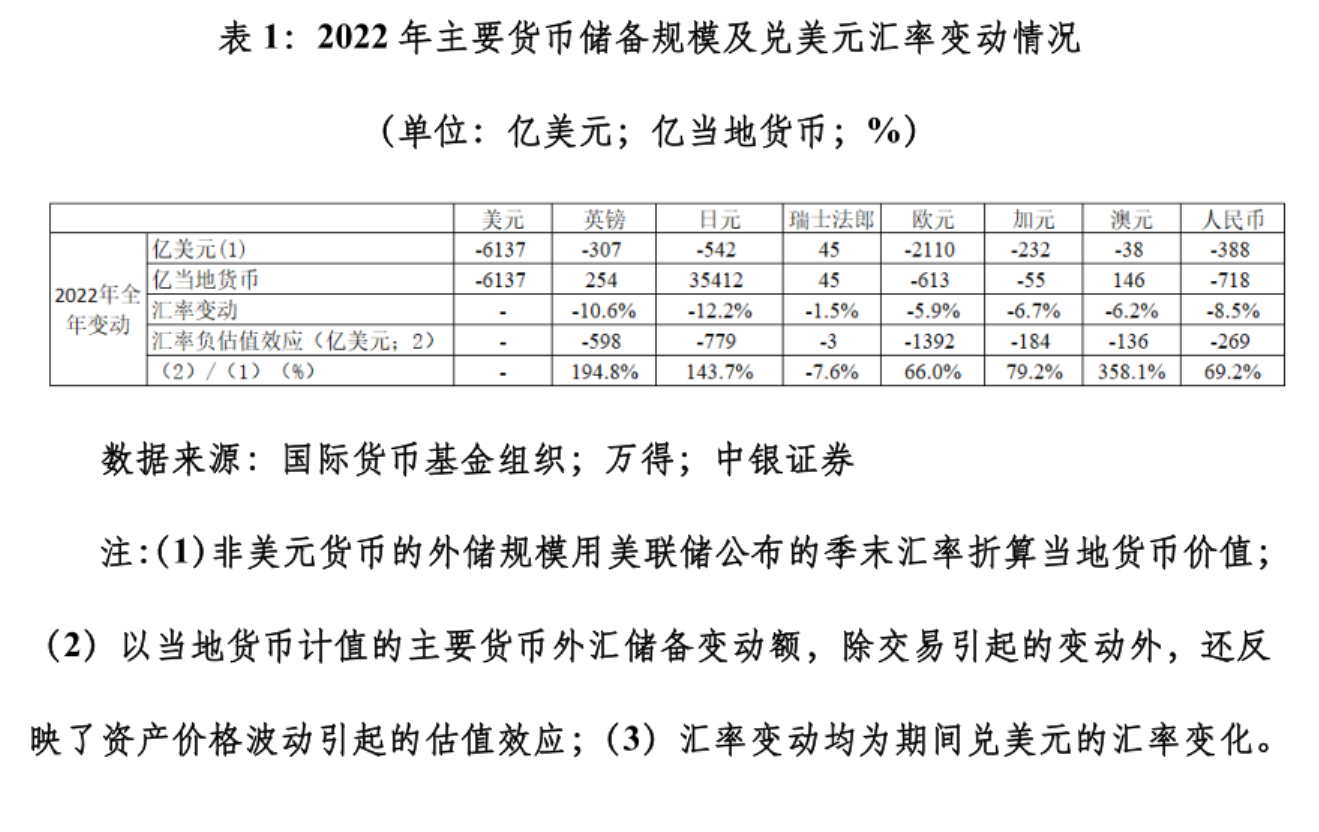

全年看,IMF披露的八种主要储备货币中,除了瑞士法郎以外,其他七大主要国际货币的外汇储备以美元计值均有不同程度的下降。对全球披露币种构成的外储规模减少贡献排名前四位的分别是:美元储备减少6137亿美元,贡献了63.9%;欧元储备减少2110亿美元,贡献了22.0%;日元储备减少542亿美元,贡献了5.7%;人民币储备减少388亿美元,贡献了4.0%。不过,以当地货币计值,同期仅有美元、欧元、加元和人民币外汇储备规模减少,英镑、日元、瑞士法郎、澳元外汇储备规模上升。绝大部分非美货币的外汇储备规模以美元计值均出现下降(仅瑞士法郎储备规模略有增加),主要反映了当地货币对美元汇率贬值产生的负估值效应(见表1)。

以日元为例,2022年,日元对美元贬值的汇率负估值效应约为779亿美元,是降幅的144%,2022年底日元外储份额与上年底基本持平。英镑、瑞士法郎和澳元也是如此,汇率负估值效应分别是降幅的195%、-7.6%和358%,其外储份额分别上升了0.14、0.06和0.12个百分点。欧元、加元和人民币均遭遇了负估值效应小于外储绝对量变动,分别为降幅的66%、79%和69%,造成外储份额较2021年分别下降0.12、0.003和0.11个百分点(见表1)。剔除汇率估值后的外储规模变动既可能来自本地金融资产价格变动引发的估值变化,也可能是真正被减持用来对冲“美元荒”。

2022年股债“双杀”、资产价格下跌引发的负估值效应对美元储备的影响更大。美国财政部的国际资本流动(TIC)统计显示,年末美国的官方外资持有美国长期证券5.71万亿美元(同期全球美元储备6.47万亿美元),主要以国债3.44万亿美元和机构债0.69万亿美元为主。TIC流量数据显示,当年海外官方外国投资者(包括外国央行、外国使领馆、外国主权财富基金等)净卖出中长期美债1733亿美元和短期美国国库券89亿美元,但净买入1621亿美元机构债券,说明实际净卖出美元储备规模相对有限。另据估算,2022年官方外资持有美债余额减少4396亿美元,其中因美债收益率上行、美债价格下跌产生的负估值效应2574亿美元,贡献了其降幅的59%。这表明眼见未必为实,官方外资并未像市场上渲染的那样,大规模抛售美元资产。毕竟,2022年美国商品贸易赤字达到创纪录的1.2万亿美元,海外投资者拿着天量美元,不买一些美元生息资产保值就可能会遭遇更大损失。但是,从份额变动来看,外汇储备多元化趋势在进一步加速。在披露币种构成的外储中,八种主要储备货币以外的其他货币储备份额合计上升了0.36个百分点至3.45%。

2022年,人民币外汇储备规模及其储备市场份额减少,一方面反映了人民币汇率贬值的影响,另一方面也反映了同期外资减持境内人民币金融资产的影响。全球人民币外储主要分布在中国境内人民币记账式国债和政策性银行债上。据中央结算公司统计,2022年,境外机构持有这两类境内人民币金融资产合计下降5089亿元人民币。全球人民币外储规模相当于境外机构持有这两类金融资产之比,由2021年末的60.8%反弹至2022年末的68.6%,回升了7.8个百分点。这表明在本轮外资减持潮中,境外外储管理当局相对理性,是人民币债券资产的坚定持有者。

另外,从疫情三年的情况看,人民币外储依然是最大受益方,其份额累计上升0.75个百分点,美元、日元、欧元分别下降2.39、0.36和0.11个百分点,加元、英镑、澳元、瑞士法郎分别上升0.52、0.31、0.26和0.08个百分点,其他币种份额合计上升了0.94个百分点。

(作者系中银证券全球首席经济学家)

分享

分享

京公网安备 11010802028547号

订阅

订阅