陈月芹2023-03-29 13:01

![]()

记者 陈月芹 如果你习惯了管理层全程念稿发布过去一年成绩的业绩会,万物云可能会让你眼前一亮。

3月28日,万物云这家兼具“上市新锐”和“老牌物企”标签的公司召开了登陆资本市场以来的首场业绩会,其董事长朱保全终于成为一场业绩会的主角。

地产企业和物业公司一般会将业绩会控制在1小时内,万物云则不同,2022年业绩会持续了近2个小时,仅朱保全介绍业绩环节就足足脱稿讲了52分钟,从疫情和地产下行对物业公司各环节的影响,讲到三大主营业务发展成色,再到“蝶城+”的一步步落地,以及科技对产业互联、空间物联构想的赋能。

朱保全很久没在公开场合说这么多话了,自公布从万科集团分拆物业上市消息开始,万物云进入了数月的静默期。上一次公开发言还是去年11月,他只是以万科物业负责人的身份,讲行业,讲物业公司应该如何客观面对与开发商的关系。

坐不住了

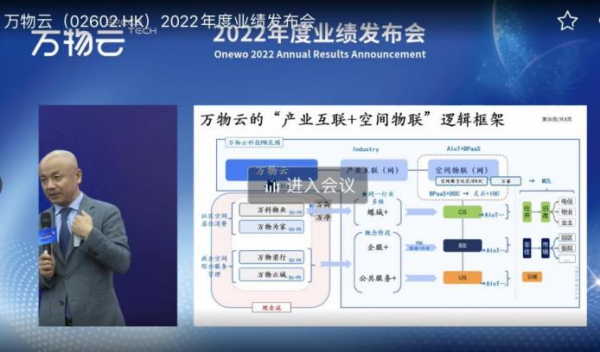

业绩会的最后,有投资者提问:现在蝶城及其生态圈的开发进展和未来战略节奏是什么样的?

发言席上的朱保全坐不住了,起身拔起话筒,走到台前,让工作人员调出一张他临时加的图。“今天早上(业绩会开始前),我想来想去,觉得这张图还是值得说一下”,这张图列出了万物云“产业互联+空间物联”的逻辑框架,以便外界更了解各板块之间如何串联,蝶城只是产业互联的一个落地形态。

朱保全走到台前详解“产业互联+空间物联”逻辑框架

朱保全问过ChatGPT,什么是产业互联,答案中有几个关键词:与传统产业结合、智能物联、智能调度、云平台、供应链效率提高。

再去看各业务,目前朱保全将其分成三个维度:

第一个维度,万科物业(住宅物管)和万物为家(做租售的朴邻等)构成了社区空间居住消费服务,即物业费、装修费、维修费、租金;万物梁行(商管)和万物云城(城市服务)组成政企空间综合服务管理,未来主要抓住外包的机会去做。这都是非常传统的行业,除了万物为家,剩下的三块业务可能把续约率做得很好,但只是线性增长,很难做到边际效应改善。

上述4个传统产业由万物云直接控股,再加上万物云研发的科技板块,形成产业互联,这是第二个维度。其中,智能物联和传统行业相结合,就是3公里半径内形成的“蝶城+”。朱保全透露,还有在商业空间和万物梁行所做的“企服+”、政企空间和万物云城做的“公共服务+”。

进入第三个维度,即AIoT(人工智能物联网)+BPaaS(业务流程即服务),目前形成的核心产品是灵石E控服务器,已应用于5个蝶城项目试点改造;BPaaS解决物业复杂场景下服务流程不易标准化的难题,武汉DOC(远程数字运营中心)可解决千万级别工单/任务的分发,提高内部效率。

当外界问及朱保全2023年、2024年还会做什么伟大的事情,他的回答是不会了,“最核心战略就是做两个生态——在街道空间里做蝶城+,在园区和企业之间做企服+,到2030年之前把这张图做成”。

过去一年的多项财务增长数据,初步验证了上述构想的可行性。期内营收301.06亿元,同比增长27%,其中住宅物业服务收入148亿元,占总收入近一半,是现金流稳定器;商企空间中的物业及设施设备管理业务收入75.45亿元,占总收入1/4;科技板块实现收入达23.8亿元。整体毛利率为14.1%,较2021年下降了2.9个百分点。此外,在手现金133.5亿元,年内经营现金流净额有27.56亿元。

对冲危机

谈疫情影响和地产行业寒冬,朱保全希望投资者理解过去一年成绩来之不易,有真实存在的困难,比如来自开发商端的收入锐减,新开盘萎缩导致前介和案场业务大幅下滑,开发商新交付的未售空置房带来的物业费欠费,以及其他关联应收款增加,原本毛利不菲的代销车位生意也艰难许多……

体现在财务报表上,开发商增值服务收入不及预期,下半年原定目标是完成收入19亿元,实际只完成15.7亿元,这部分业务毛利率从上半年的20.8%陡降到8%。

此外,疫情导致社区安保成本超1亿元,家装业务因无法入户未及预期,往常集中收缴物业费的12月因员工居家待岗等原因大打折扣。

朱保全陈述困难的另一目的,还在于验证此前不安于躺在传统收入结构的温柔乡里,几番主动“折腾”的必要性。

朱保全是坐不住的人。

从他2010年被调去掌舵万科物业开始,就一点点铺垫了许多对冲危机的改革。彼时外界对万科物业有两大诟病:一是只会做住宅;二是项目都是万科的。

由此,朱保全启动了万科物业的变革:2014年拓展商办物业,并于2019年12月完成对戴德梁行的并购整合;2015年开始拓展非万科集团的第三方项目,降低关联交易比例。万科物业做住宅,万物梁行做商业,两翼齐飞。

这两方面调整可以对冲地产母公司下行带来的危机,从2021年下半年开始,部分同行母公司爆雷导致物业公司跟着过山车的现象时有发生。此外,城市服务、商企服务拓展了G端政府、B端企业等多元客户,可以对冲业务来源单一的风险。

战术性的笑

这是朱保全主导的首个业绩会,携首席科学家丁险峰、财务与资金管理部负责人王绪斌、联席公司秘书黄旻亮相。

在自己的主场,在侃侃而谈的两个小时里,朱保全显得非常放松,会场里多次响起他的笑声,对比今年一片哀鸿的地产和物业行业的年报季,令人印象颇深。从某种程度讲,地产和物业过去一年多的危机,惊醒了行业里无数人的温柔美梦,但危机也验证了朱保全多次对万物云战略动刀的必要性。

他提到,行业从增量市场到存量市场的平滑转化出现了急刹车,对客户、利润来源过于单一的物业公司而言,2020年之前,母公司、姐妹公司的关联交易“很幸福”,2022年,原来有100亿元利润的地产公司可能都变成了负数,对姐妹公司、对小弟的支持也就没那么容易了。说到这里他笑了。

在谈到并购时,朱保全称,三四年前行业有个很有意思的想法,即自己有45倍的市盈率,用30倍去并购,那还有15倍可以割草,被并购标的价格水涨船高,体现为高额的商誉和无形资产。他提醒行业应该反思,不仅仅关注收购溢价,除了买合同、买收入之外,到底什么是goodwill(商誉)?

另外,朱保全提到多元客户策略让公司变得更加稳健,但开发商端的变动依然对公司财务报表造成影响,“我原本以为阳光城能够成为第二个万科,那时候他也1000多亿了,但谁想到去年出了意外”,这里战术性一笑,感慨行业上下游变幻莫测。

无论从致股东书,还是全程脱稿、数据详尽的业绩会,都可以看出朱保全“活人”的气质,这也十分符合多年来万科物业、万物云的发展风格,朱保全一直坐不住,一直在“卷”这个行业。

分享

分享

京公网安备 11010802028547号

订阅

订阅