管涛2023-03-27 08:59

![]()

管涛/文

3月17日,人民银行宣布,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

由于今年1~3月份1年期MLF净投放合计5590亿元,加上央行行长易纲在两会前曾表示“目前货币政策的一些主要变量的水平是比较合适的”,市场对短期内降准的预期有所下降。那么,为什么会有这次超预期降准呢?本文拟就此谈几点个人看法。

降准有助于巩固和加强稳增长工作

今年是全面贯彻党的二十大精神的开局之年。去年底中央经济工作会议和今年两会政府工作报告均指出,突出做好稳增长、稳就业、稳物价工作,要坚持稳字当头、稳中求进,保持政策连续性稳定性针对性,加强各类政策协调配合,形成共促高质量发展合力。李强总理在今年两会后首次记者会上表示,要打好这么几套组合拳:一是宏观政策的组合拳,二是扩大需求的组合拳,三是改革创新的组合拳,四是防范化解风险的组合拳。

今年经济开局成色较好,年初疫情防控较快平稳转段为经济回升提供了良好基础。而早于经济数据公布的金融数据和制造业PMI指数也预示了经济复苏形势较好。前两个月,金融机构新增人民币贷款同比多增1.5万亿元;2月份,社融存量同比较上月上升了0.5个百分点至9.9%;制造业PMI指数较上月上升了2.5个百分点至52.6%,创下了2012年5月以来的新高。

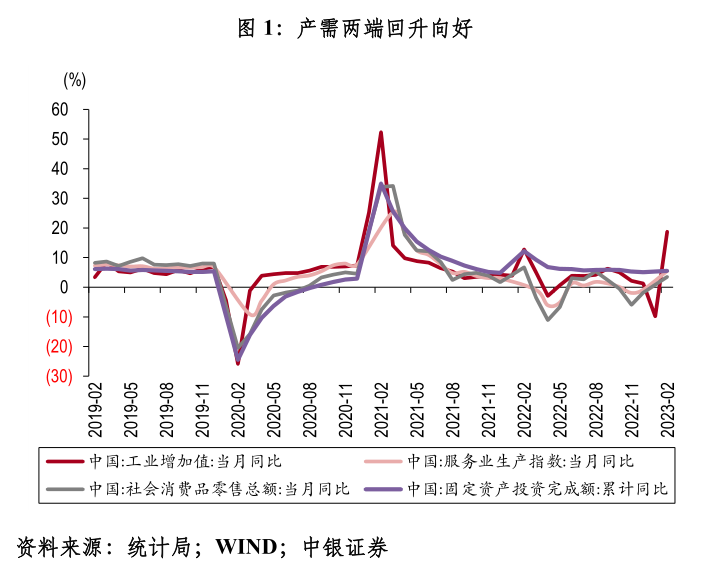

稍后公布的经济数据也确认了经济的企稳回升。1至2月份,规模以上工业增加值同比增长2.4%,较去年12月份加快了1.1个百分点,两年平均增速4.9%;服务业生产指数同比增长5.5%,而去年12月份同比下降0.8个百分点,表明工业生产保持稳定,服务业显著改善(见图1)。同期,社会消费品零售总额同比增长3.5%,两年平均增长5.1%,限额以上18类商品零售额中有12类回升,受疫情影响较大的餐饮收入增长9.2%;投资同比增长5.5%,比去年全年增速加快0.4个百分点,表明消费市场活力在回升,投资依然是扩内需的重要抓手。尤其是,大项目投资和基建投资带动作用明显。1至2月份,计划总投资亿元及以上项目投资同比增长13.1%,拉动全部固定资产投资增长6.1个百分点;基础设施投资同比增长9.0%,增速比全部固定资产投资高3.5个百分点。

但是,经济回升基础尚不牢固。内有房地产回升韧性有待观察,稳就业工作压力依然存在,外有主要央行紧缩可能引发的尾部风险。虽然今年前两个月海外主要经济数据展现出超预期的韧性,但是货币紧缩作用尚未全部释放,整体放缓趋势可能并未停止。这也可以从我国的出口数据中发现端倪。1至2月份,我国出口(美元)同比下降6.8%,而去年12月份同比增长7%,主要受对发达国家出口拖累。其中,对欧盟出口同比下降12.2%,对美国出口同比下降21.8%。2月份,美国前财长萨默斯再次提出警示,未来美国经济可能“骤冷”。硅谷银行倒闭事件发生后,高盛将今年美国经济增速预测值下调了0.3个百分点至1.2%。

受内外部因素的综合影响,前两个月,我国制造业投资同比增长8.1%,较上年全年回落1个百分点;民间投资增长0.8%,较上年全年进一步回落0.1个百分点;城镇调查失业率平均为5.55%,其中16~24岁青年失业率平均为17.7%,较去年12月份分别上升了0.05和1个百分点。

今年5%左右的经济增速目标是综合考虑后的底线目标,最终结果当然是高质量增速越快越好。为了对冲内外部不确定性和保证全年实现更好的经济工作成果,更具灵活性的货币政策适当提前发力,有助于巩固当前经济复苏基础,进一步提振市场信心。

通胀不是中国货币政策调整的主要矛盾

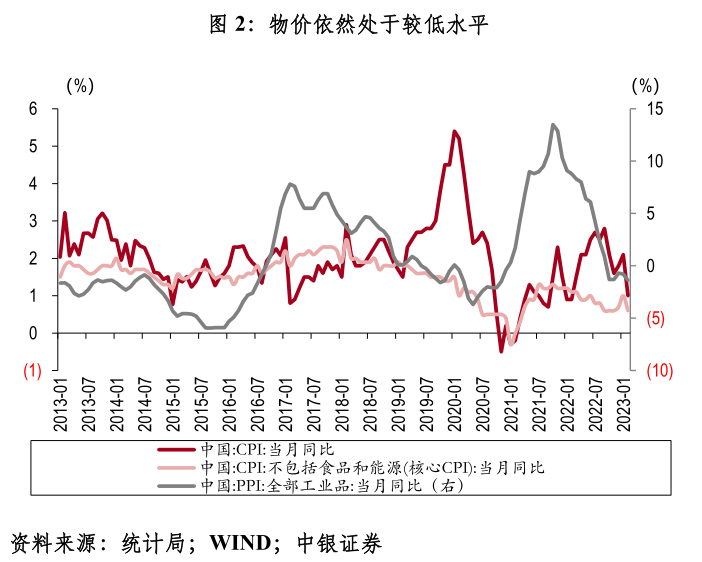

早于经济数据公布的通胀数据一度让市场再次响起降准降息的呼声。虽然国内经济取得开门红,但是低通胀折射的现实却是总需求可能依然不足。2月份,CPI当月同比增长1%,不包含食品和能源的核心CPI当月同比增长0.6%,PPI当月同比负增长1.4%,连续五个月处于负区间(见图2)。特别是市场担心的服务通胀,1月份跳升到1%之后,2月份又回落到了0.6%,前两个月累计同比增长0.8%,与去年全年水平基本持平。

过去两年,外需为我国经济复苏提供了较大助力。由于外需承压,即便内需复苏,整体可能仍是供过于求的格局。2月份,我国制造业PMI的生产指数大幅反弹6.9个百分点至56.7%,反弹幅度远高于同期新订单指数的3.2个百分点,重现供给恢复快于需求的发展势头。我国内需复苏尚未达到潜在水平上方,产出缺口依然为负,通胀压力明显低于发达国家。1至2月份,我国工业企业产销率(销售值与工业产值比值,数值越高说明需求比供给越好)仅有95.8%,为2002年2月以来的新低,同比下降1.7个百分点,稍好于2022年3月和4月国内疫情防控严峻时期。

稳物价可能更多指的是稳定国内大宗商品价格。稳物价提出的宏观背景是2021年至2022年全球大宗商品价格在发达国家过度刺激和地缘政治风险频发等因素作用下飙升。当前,发达国家通胀形势依然有韧性,未来走势高度不确定,既要考虑经济衰退风险,也要考虑货币政策转向的溢出效应。我国的石油、煤炭、铜和铁矿石等原材料高度依赖进口,输入型通胀监控不能松懈。不过,我国粮食能够充分自给自足,食品价格波动可控。

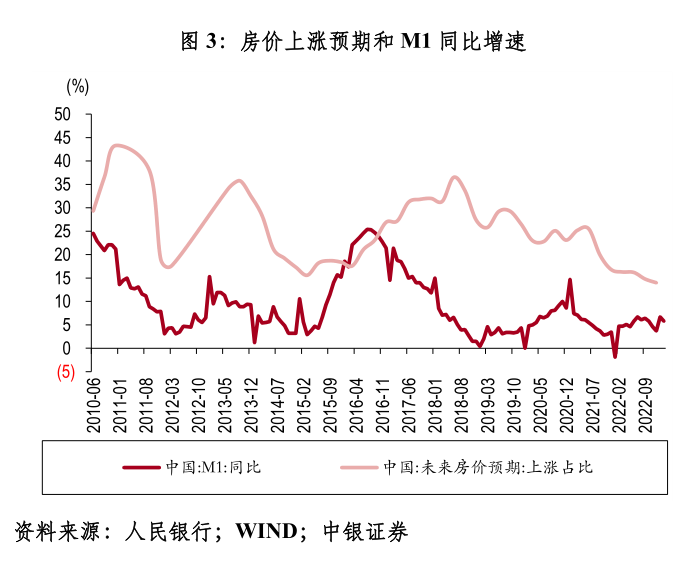

稳物价需妥善应对预期的自我实现。发达国家事后“灭火”的方式不可取,但是通胀低位就警示通胀风险也可能造成预期混乱和金融条件不必要紧缩。此外,我国通胀驱动模式可能已经转变,谁也猜不准未来通胀能达到何种水平。过去,我国依赖房地产驱动需求过热引发高通胀,传导途径为“货币宽松—M1显著活化—房价预期上涨—居民和企业贷款大幅多增—物价上升”。当前,中间传导面临两大不确定性:一是房价预期未见好转,2022年四季度央行储户调查显示的房价预期依然有所下滑,今年2月份70个大中城市新建商品和二手房的房价当月同比降幅较上月小幅收窄,企稳并不代表“房价长效”机制被打破,毕竟阶段性房贷利率下降政策有涨价后即暂停的限制;二是居民资产负债表尚处于修复阶段,主动加杠杆的意愿有待观察,2月份M1同比较上月下滑0.9个百分点至5.8%,与历次大通胀的高增速相去甚远(见图3)。

降准再次凸显“以内为主”的货币政策基调

人民币汇率是内外平衡的自动稳定器,双向波动增强了货币政策的独立性。但没有央行能够完全独立于美联储,货币政策调整仍需承受汇率波动。虽然2022年我国贸易顺差持续扩大,但是资产价格属性主导了人民币汇率全年走势。由于稳增长压力上升和低通胀,我国货币政策逆势宽松,中美利差大幅收窄,人民币汇率明显承压。2022年11月初的中美利差倒挂低点恰好对应了美元对人民币中间价汇率的低点(见图4)。随着美联储紧缩尾部风险逐渐暴露,市场对美联储坚定反通胀的预期已经开始动摇,连带着对欧央行、日本银行和澳联储的紧缩预期也在下降。3月8日,加拿大央行更是率先宣布暂停加息。如此下去,汇率更难以成为我国货币政策的掣肘。

海外银行业风波应该不是本次降准的直接推动因素。自从1998年金融改革以后,我国银行业经营能力明显改善,风险监管不断加强。2023年3月9日至13日,硅谷银行破产导致海外银行业哀鸿一片,道琼斯金融服务指数下跌10.6%,区域银行指数下跌23.5%,欧洲和日本银行板块也是大跌。同期,国内证券市场上,中信银行指数和非银金融指数仅分别下跌1.7%和1.3%,与海外形成鲜明对比。

硅谷银行破产背后的重要原因之一是美联储激进加息致资产端持有到期(HTM)资产大幅缩水和负债端成本显著上升。这与我国当前货币政策明显不符。但是,事后的流动性风险值得借鉴。中美银行体系都有流动性分布不均的特征,即大行融出资金和小行融入资金补充流动性。一旦大行趋于谨慎或自己有事做,小行可能就会陷入麻烦。美联储可能正是基于流动性分层的考虑出台了银行定期融资计划(BTFP),同时鼓励银行积极使用贴现窗口。

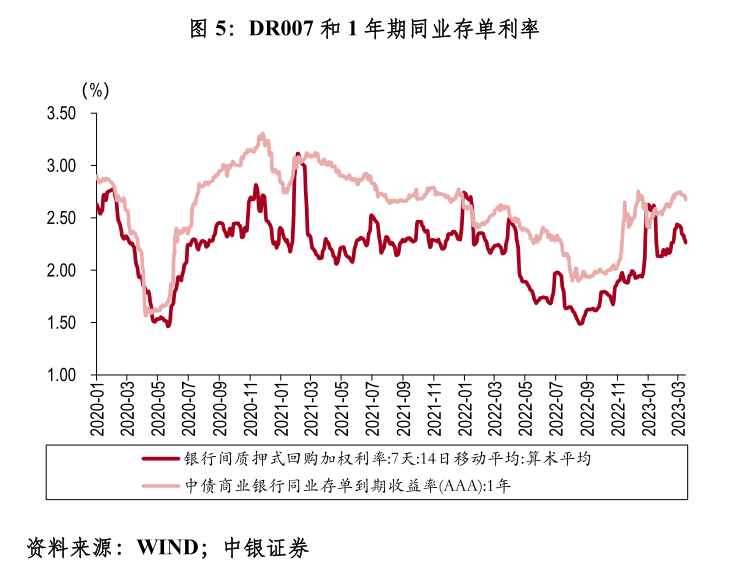

当前,我国银行体系都在稳增长和宽信用。压降实体融资成本和金融让利已经明显降低了银行的净息差,2022年四季度较2019年底下降了39个基点,处于历史低点。虽然广义货币流动性充足和M2同比高增,但是由于同业存单利率和DR007明显上升,部分中小银行的净息差可能下降更多,经营压力更大(见图5)。正值月末资金紧张时刻来临,本次降准约释放6000亿元长期资金,有助于降低银行负债成本,提高银行积极性。

综上所述,此次降准不是“海外银行业风险传染或者央行知道更多”的不良信号反馈,反而是稳增长政策靠前发力、适时加力,进一步巩固经济复苏的良好势头。其实,两会前后,市场就一直有关于国内降准降息的讨论。降准虽然有些出乎市场预料,但也在情理之中,只不过当日资本市场竟没有任何先知先觉的反应罢了。当然,我们也要汲取最近欧美银行业动荡的教训,因为规律只会迟到、不会缺席。坚持实施稳健的货币政策,要避免“大收大放”,以及由此引起的资金和资产价格的大起大落。

(作者系中银证券全球首席经济学家)

分享

分享

京公网安备 11010802028547号

订阅

订阅