伍戈2023-03-18 09:09

![]()

核心观点:

1. 物换星移。不变的,经济的重要内生动力仍有地产。节后我国地产呈现反弹趋势,但迈入“金三银四”传统旺季,高频数据似又现疲态。疫后地产的复苏动能是否可以持续?力来自何方?政策是否还将发力?扑朔迷离,却将在很大程度上决定着疫后经济前景。

2. 国别经验来看,疫后地产修复的时间跨度往往较长,平均需要三个季度才能弥合与疫前的缺口。其中,疫情期间积压的婚育需求释放,也是疫后商品房刚需的重要支撑。尽管全球婚姻登记数长期呈趋势下行,但近来较疫情时期已有明显反弹。我国或也不例外。

3. 经济似乎是有记忆的。对比疫后诸多经济体,我们发现前期居民资产负债表的受损,会对地产修复的斜率产生显著的负向影响。此外,房价见底后,无论是总量利率、还是因城施策等政策空间都会有限,尤其是当一线城市甚至全国商品房库存整体偏低的时期。

4. 展望未来,前期积压的刚需仍在释放,地产修复历程尚未结束。鉴于居民资产负债表受损,以及政策最宽松时已过,地产实际回升幅度温和。低基数下3月有望实现销售同比转正。保交楼支撑建安投资,但拿地扩张尚待时日,房地产投资全年或修复至零增速。

正文:

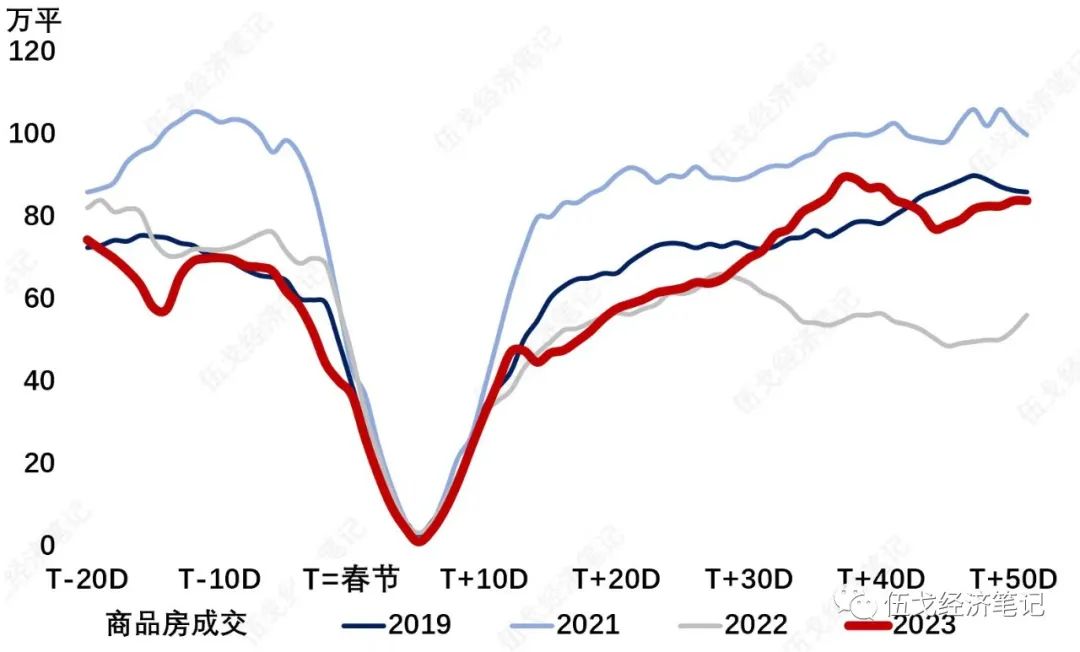

疫情较预期更快退潮,自然为今年经济修复争取了更多时间。物换星移,节后我国地产开启反弹。但迈入“金三银四”的传统旺季,高频数据似又现疲态。疫后地产的复苏可否持续?阻力来自何方?政策是否还将发力?扑朔迷离,却将在很大程度上决定着疫后经济前景。

图1. 地产修复已现疲态?

来源:WIND,笔者测算

注:成交包括30城新房和13城二手房。

一、修复将持续多久?

国别经验来看,疫后地产修复的时间跨度较长,平均需要三个季度才能弥合与疫前的缺口。其中,疫情期间积压的婚育需求释放,也是疫后商品房刚需的重要支撑。尽管全球婚姻登记数长期普遍趋势下行,但防疫优化后则有所反弹。历史显示,我国婚姻登记数增速与商品房销售面积走势大体同步。积压三年的婚育需求释放,将有利于支撑今年地产销售。

图2. 积压需求的释放

来源:彭博,CEIC,WIND,笔者测算

注:样本含日本、韩国、新加坡、泰国、马来西亚。指标均为较疫前复合增速。

二、修复的阻力在哪儿?

对比疫后诸多国家,我们发现,前期居民资产负债表的受损,会对地产修复的斜率产生显著的负向拖累。剔除利率的影响,居民资产负债表受损国家的地产修复强度,显著弱于没有受损的国家。我国居民资产负债表修复缓慢,将对今年地产修复形成拖累。

图3. 居民受损,影响地产修复斜率

来源:彭博,CEIC,WIND,笔者测算

注:指标为销售增速中剔除利率拉动的部分。受损国含日本、韩国、马来西亚,改善国含美、英、法。

三、政策还会加力吗?基本结论

政策强调支持住房需求,但“房住不炒”是不变底线。历史可见,房价见底后,无论是总量利率、还是因城施策等空间都会有限,尤其是当一线城市甚至全国商品房库存整体偏低的时期。值得一提的是,目前房价企稳已现端倪,2月70城新房、二手房自2021年8月以来首次同时环比上涨,且上涨城市数首次超越下跌数,一线城市二手房挂牌价更创历史同期新高。

图4. 房价见底后,政策加力或有限

来源:WIND,政府官网,笔者测算

三、基本结论

一是疫后经济的重要内生动力仍有地产。国别经验看,地产修复的时间往往较长,平均需要三个季度才能弥合与疫前的缺口。其中,积压的婚育需求释放,也是商品房刚需的重要支撑。尽管全球婚姻登记数长期趋势下行,但近来已有明显反弹。我国或也不例外。

二是经济似乎是有记忆的。对比疫后诸多经济体,我们发现前期居民资产负债表的受损,会对地产修复的斜率产生显著的负向影响。此外,房价见底后,无论是总量利率、还是因城施策等政策空间都会有限,尤其是当一线城市甚至全国商品房库存整体偏低的时期。

三是展望未来,前期积压的刚需仍在释放,地产修复历程未结束。鉴于居民资产负债表受损,以及政策最宽松时已过,地产实际回升幅度温和。低基数下3月有望实现销售同比转正。保交楼支撑建安投资,但拿地扩张尚待时日,房地产投资全年或修复至零增速。

分享

分享

京公网安备 11010802028547号