伍戈2023-03-06 10:21

![]()

【预见经济:叁月】

告别的,是数据真空期。重拾的,是人间烟火气。

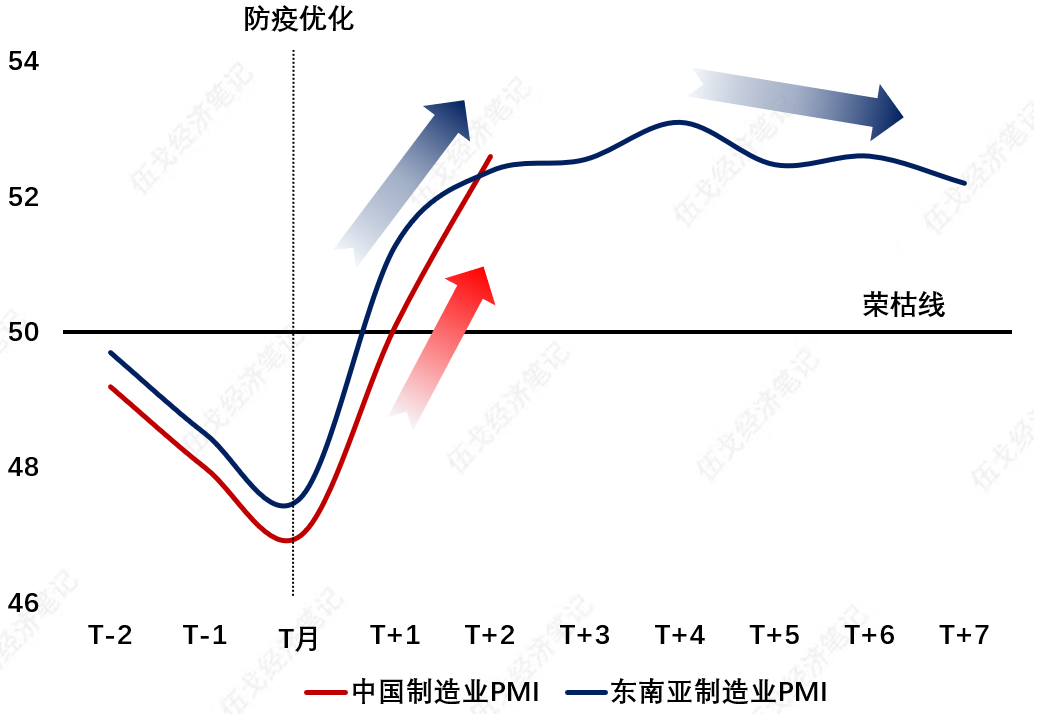

内需方面,疫情退潮已然成为当下主导经济的力量。叠加未来几月的低基数,诸多指标将共振上行。房价拐点初现,地产销售边际修复,即便剔除春节错位、疫情积压需求等扰动。基建增速有回落概率,但保持高个位数。消费尤其是服务业还将延续修复。但国际经验看,疫后PMI反弹越快,持续时间则越短。

海外方面,总需求收缩似在趋缓,全球制造业PMI升至荣枯线的中性水平。供应链冲击消退,供货商配送时间呈现疫情来的首次缩短。欧洲能源危机缓释,能源价格同比回落到一年来低位。但美欧工资与通胀螺旋式上升犹存,失业率降至历史低点,央行加息未尽。我国疫后订单短期有反弹,出口却弱势难改。

价格方面,与疫后各国相似,我国餐饮、出行等服务类价格较快回升,但商品类价格走势温和,CPI整体有望逐步上行。沥青、汽车钢胎等开工率已超季节性水平,加之黑色、有色等材料库存处历史低位,相关价格或阶段性回升。PPI环比上行,但基数效应下同比却回落。我国价格对海外的溢出效应暂时有限。

政策方面,疫后对经济的呵护仍在,但力度最强阶段已过,海外也有类似规律。银行间利率或边际趋升。政府一般预算收入有望恢复性增长,赤字规模亦小幅抬升,但土地出让收入修复有待时日。个人经营贷、消费贷监管趋严,居民提前还款受限。微观主体内生性信用扩张偏慢,财政前置支撑社融见底回升。

图:疫后经济,我国会有不同吗?

来源:WIND,笔者整理

注:东南亚包括日本、韩国、越南、泰国。

分享

分享

京公网安备 11010802028547号