蒋飞2023-02-19 09:11

![]()

核心观点

2023年2月3日国际货币基金组织(IMF)发布中国2022年第四条磋商报告,该报告下调了中国未来五年的GDP增速。IMF指出:随着劳动力的萎缩和资本投资回报的减少,未来几年的增长将取决于推动生产率增长。如果不进行改革,估计未来五年中国GDP的增长率将降至4%以下。

这一观点与我们的前期观点一致。我们在《中国潜在经济增速初探》提示,2022-2030年来看,资本存量增长将仍是经济增长的重要贡献力量;而劳动力增长对经济增长的贡献会持续减弱。

基于此,提高全要素生产率成为维持经济增长的着力点,而改革(包括提高家庭消费在需求中的作用、逐步提高退休年龄以增加劳动力供应、加强失业和医疗保险福利以及改革国有企业以缩小与私营企业的生产率差距等)有助于提高生产效率。

我们在前期报告中多次强调国企改革的重要性。我们认为2023年会出台相应的制度、法律文件,真正把政策落到实处。

1

IMF下调中国未来5年GDP增速

2月3日国际货币基金组织(IMF)发布中国2022年第四条磋商报告,该报告下调了中国未来五年的GDP增速。这一结论与我们《中国潜在经济增速初探20221123》的结论相似,引起市场的关注。该报告是根据《国际货币基金组织协定》第四条,IMF每年会向中国派遣一个工作小组,就经济发展情况和政策进行讨论,提出评估意见撰写出来的。

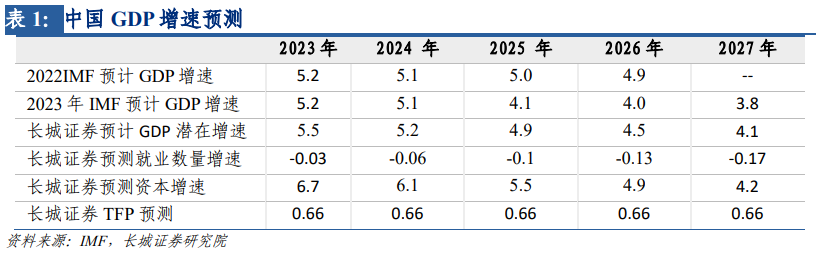

今年的报告重点是对疫情后的中国经济复苏进行预测以及对未来几年中国经济增速的预估。对于2023年,该报告预测中国GDP增速达到4.2%,当然IMF也指出该预测值是1月9日得出的,1月31日更新的《世界经济展望》已经上调至5.2%。我们就按照5.2%来进行讨论。

对于未来五年的GDP预测,今年的报告与去年相比,2025年的增速下调了0.9个百分点,2026年也下调了0.9个百分点,2027年的增速降至3.8%,显著低于2023年的5.2%。我们前期测算“十五五”期间(2026-2030)中国GDP增速会回落,与IMF方向较为一致,比社会上多家研究机构的预测都低。但其中我们对2025-2027年的预测值还是高于IMF这次报告中的预测值——IMF给出了更快的下降预测。

“随着劳动力的萎缩和资本投资回报的减少,未来几年的增长将取决于推动生产率增长下降。如果不进行改革,我们目前估计未来五年的增长率将降至4%以下。”IMF这么解释。IMF把劳动生产率的下降归因于低效的国有企业部门以及经济活力下降,并指出归根结底是改革的缓慢和滞后。这与我们在《破旧立新,储粮过冬——2022年宏观经济展望》观点较为相似。同时该报告也给出了改革的建议:“提高家庭消费在需求中的作用、逐步提高退休年龄以增加劳动力供应、加强失业和医疗保险福利以及改革国有企业以缩小与私营企业的生产率差距。确保民营企业和国有企业之间的竞争中性,消除地方保护主义,更多地依靠市场力量。”我们在《中国潜在经济增速初探20221123》以及其他多篇报告中都给予了改革的建议。

2

要素增速下降是IMF下调的原因

2.1 人口超预期下降

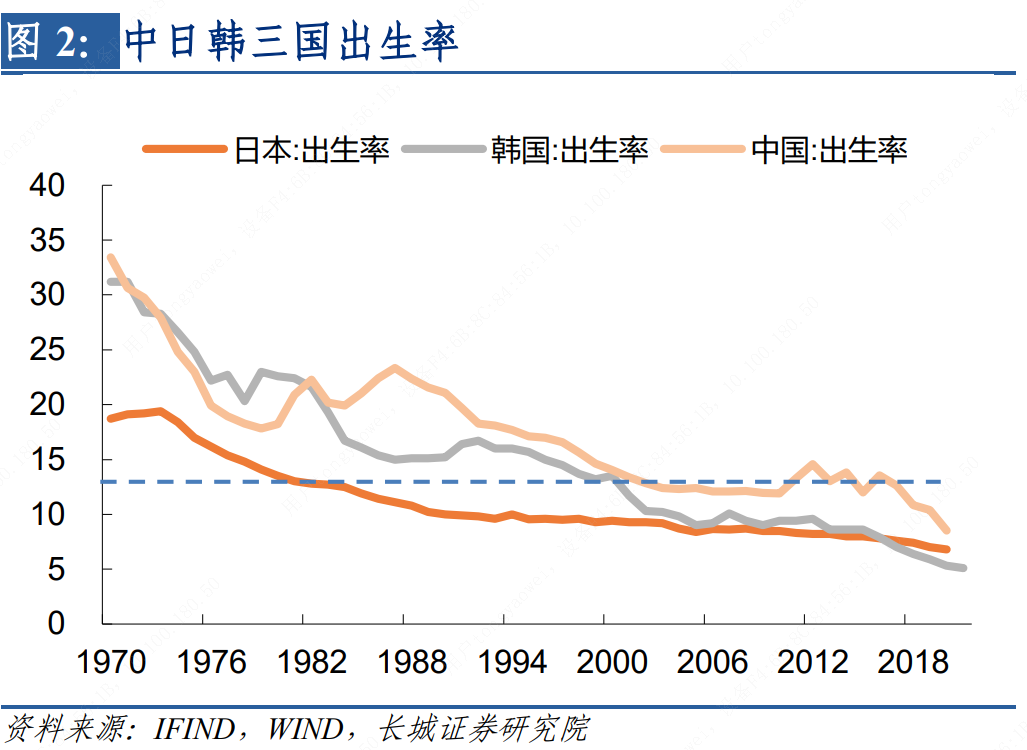

我们比较了一下去年2021年的报告和这次2022年的报告,发现2021年的报告中IMF研究团队并未考虑人口的变化,2022年新增的观点认为“人口统计学上的下降在中期增速上产生较大的影响”。1月17日中国统计局公布了2022年中国人口为141175万人,比上一年减少了85万人,61年以来首次负增长。我们认为这一现象促使IMF重视考虑劳动力数量的变化,虽然报告中并未公布对未来几年中国人口和劳动力数量的预测。

《中国潜在经济增速初探20221123》中我们已经预测未来几年就业数量的增长,其中2023-2027年增速分别是-0.03%/-0.06%/-0.1%/-0.13%和-0.17%,全部都是负增长。我们的预测主要来自于OECD对2022—2030年中国15~64岁人口的数据,并根据劳动力数量和就业数量的稳定相关关系来推导。但1月17日公布的最新数据显示,2022年中国实际劳动力数量为9.65亿人,与OECD的预测值10.11亿人明显不同。我们认为之前的预测可能会有所偏高,下一步我们将深入分析中国未来劳动力增速。

《中国人口或将过历史峰值20221220》中我们已经分析指出人口增速的下降是经济负担重造成的,而更深层次的原因是居民杠杆率高。从日本和韩国的经验来看,杠杆率上升最快的时候也是生育率下降最快的时候。如果未来中国能够成功控制居民杠杆率,我们的生育率会保持平缓下降态势。当然,现在我们已经无法避免未来几年老龄化带来的挑战,针对这一问题,IMF建议把退休年龄从60岁(男性)和55岁(女性)提高到65岁。

2.2 资本回报率持续走低

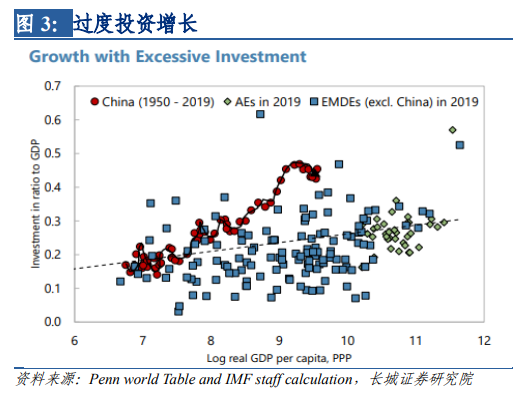

IMF报告中指出中国的投资是“过度”的,报告比较了发达国家经济体和发展中经济体的投资占比以及中国1950-2019年的投资占比,可以明显看出中国的投资占比持续走高并且高于其他国家。同时去年的报告也指出中国的投资回报率持续走低,并把原因归因于投资占比过高以及改革滞后。

我们在《破旧立新,储粮过冬——2022年宏观经济展望》以及其他多篇报告中也指出,中国投资回报率持续走低是当前中国经济转型面临的一大问题。我们在《中国潜在经济增速初探20221123》中也发现中国资本存量的增速正在不断下降,而这背后的主要原因就是资本回报率的持续下降。

我们在《破旧立新,储粮过冬——2022年宏观经济展望》以及其他多篇报告中也指出,中国投资回报率持续走低是当前中国经济转型面临的一大问题。我们在《中国潜在经济增速初探20221123》中也发现中国资本存量的增速正在不断下降,而这背后的主要原因就是资本回报率的持续下降。

当下正处于经济转型的关键时期,中国投资率仍然居高不下。在经济增长面临困难的时候,经济政策制定者仍然选择鼓励投资的短期措施,这会继续降低资本回报率同时增加债务负担,虽然短期内可以提振GDP增速,但会降低长期GDP的潜在增速水平。

在人口增速下降和资本存量增速下降的双重压力下,“十五五”期间中国潜在经济增速会降至3.6%左右,与IMF预计的2027年的3.8%非常接近。我们多次认为只有市场化改革尤其是利率市场化改革才能推动投资的回报率回升,但目前我国的投融资体制中仍然存在弱约束经济参与者,信用定价扭曲以及国企民企竞争中性问题。

3

国企改革的重要性

IMF认为结构性改革是提高生产率增速的关键。尤其是中国面临的特色改革难题:国企和民企之间的竞争中性问题。在2018年G30国际银行业研讨会上,央行行长易纲首次对国企“竞争中性”原则表态。易纲表示,为解决中国经济中存在的结构性问题,我们将加快国内改革和对外开放,加强知识产权保护,并考虑以竞争中性原则对待国有企业。

贯彻落实“两个毫不动摇”至关重要。“两个毫不动摇”是指:毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展,保证各种所有制经济依法平等使用生产要素、公平参与市场竞争、同等受到法律保护。党的十六大报告首次提出了“两个毫不动摇”方针;党的十九大把“两个毫不动摇”方针写入了新时代坚持和发展中国特色社会主义的基本方略。党的二十大报告再次重申了坚持“两个毫不动摇”,对促进民营经济发展壮大作出许多新的重大论述。

我国民营经济在经济社会发展中的地位举足轻重,具有“五六七八九”的特征,即税收贡献超过50%,国民生产总值占比超过60%,技术创新和新产品研发占比超过70%,城镇就业超过80%,企业数量占比超过90%,是社会主义市场经济的重要组成部分和我国经济社会发展的重要基础。

2023年中央经济工作会议指出,要从制度和法律上把对国企民企平等对待的要求落下来,从政策和舆论上鼓励支持民营经济和民营企业发展壮大,依法保护民营企业产权和企业家权益。我们认为2023年会出台相应的制度、法律文件,真正把政策落到实处。

“竞争中性”不仅能促使国企和民企的平等性,同时也能促进国企改革。1月31日全国国有企业改革三年行动总结电视电话会议召开,国务院国资委党委书记、主任张玉卓表示国企改革三年行动主要目标任务已经完成。《中央企业高质量发展报告(2022)》提到:中央企业集中力量破解一系列制度性、程序性难题,全面完成公司制改制,从法律上厘清了政府与企业的职责边界,使企业独立市场主体地位从根本上得以确立,产权制度、治理结构、经营机制等全面升级。实现了全面完成公司制改制、首次实现国有企业的功能分类、总体解决企业办社会和历史遗留问题三大历史性突破。针对国企改革的下一步,国务院国资委党委委员、秘书长彭华岗表示“国资监管机构和各级国有企业要在更大范围、更深层次、下更大力气纵深推进国企改革,使国有企业成为中国式现代化的重要参与者、有力推动者和坚定实践者。”

根据IMF虚拟估计,缩小国企和民企之间的的生产率差距会提高全要素生产率大约6个百分点。

风险提示

国内宏观经济政策不及预期;国企改革不及预期;降息降准不及预期;财政政策超预期;潜在经济增速测算可能存在误差;潜在经济增速测算可能存在误差;未来经济潜在增速的测算存在较多假设变量,假设变量可能与实际数值不符的风险。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车