胡艳明2023-02-18 23:52

![]()

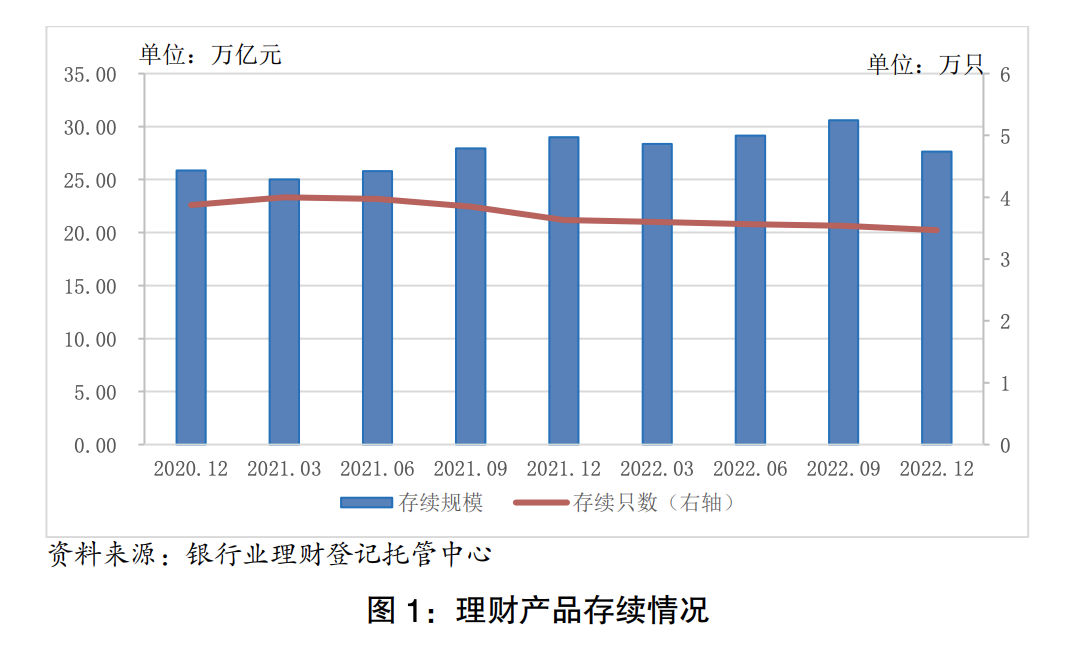

记者 胡艳明 2022年底的理财赎回潮让银行理财有多痛?从官方公布数据来看,推测2022年第四季度银行理财规模下降超2万亿元。

2023年2月17日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2022)》。根据报告,截至2022年末,银行理财市场规模27.65万亿元,同比下降4.66%。

2022是资管新规落地元年,对“洁净起步”的银行理财来说,要面对净值化转型和投资者刚兑预期之间的矛盾。

在2022年,银行理财罕见地遭遇两次破净潮。3月股市下跌引发不少银行理财跌破净值,但从整体理财市场来看,权益市场毕竟占比相对很小,波动慢慢平息;11月债市动荡,银行理财是债市的重要参与者,不少投资者经历了上半年积累的收益短期内全部跌没的情形,选择割肉离场,短期内引发债市连锁反应,投资者的巨额赎回让银行理财“伤筋动骨”。

2022年,理财产品累计为投资者创造收益8800亿元,是2016年以来创造收益最少的一年。收益率方面:2022年各月度,理财产品平均收益率为2.09%。对比以往数据,2020年,新发行银行理财产品加权收益率为3.93%;2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为2.29%。2.09%的平均收益率也是近年来较低水平。

理财存续规模下降

银行业理财登记托管中心发布数据显示,截至2021年底,银行理财市场规模达到29万亿元;截至2022年6月底,理财产品存续规模达29.15万亿元;2022年9月末突破30万亿,截至2022年末,银行理财市场规模27.65万亿元。由此推测,2022年第四季度理财规模下降超2万亿元。

普益标准认为,银行理财存续规模下降有两方面原因:一是市场波动导致的赎回增加,11月以来市场利率上行,债券价格下跌,导致部分银行理财产品出现净值回撤乃至发生“破净”现象,个人投资者恐慌情绪加剧,并大幅赎回开放式理财产品;二是12月封闭式产品到期规模增加,对银行理财存续规模和产品的预期收益率产生了一定的冲击。

理财市场的发行方主要是银行机构和理财公司。随着理财公司的逐步设立,理财公司已经成为理财产品发行的主要机构。2018年12月至今,已有31家理财公司获批筹建,其中30家获批开业。截至2022年年底,理财公司产品存续规模占比达到80.44%。

相比之下,银行机构存续规模在下降。截至2022年年底,全市场共有278家银行机构有存续的理财产品,存续数量2.07万只,存续规模5.41万亿元。相比2021年有所下降,截至2021年末两项数据分别为301家、11.81万亿元。

从创造收益方面来看,银行机构累计为投资者创造收益3602亿元;理财公司累计为投资者创造收益5198亿元。

2022年全年创造8800亿元的收益是也是2016年以来最低水平。从银行业理财登记托管中心公布的数据来看,2016年,银行业理财市场累计兑付客户收益9772.7亿元;2017年全年累计兑付客户收益1.19万亿元;2018年,银行非保本理财产品累计兑付客户收益10566亿元;2019年,理财产品累计兑付客户收益9255.8亿元;截至2020年底,银行理财市场为投资者创造收益9932.5亿元;截至2021年底,银行理财市场规模为29万亿元,为投资者创造收益近1万亿元。

仍以固收类产品为主

2022年各月度,理财产品平均收益率为2.09%。据招商证券测算,2022年,现金管理类、固收类、混合类和权益类理财产品平均收益率分别为2.4%、2.2%、-1.7%和-11.7%。

从银行理财的产品构成来看,仍以固定收益类为主,产品规模最大,占比进一步提升。

截至2022年底,固定收益类产品存续规模为26.13万亿元,占全部理财产品存续规模的比例达94.50%,较去年同期增加2.16个百分点;混合类产品存续规模为1.41万亿元,占比为5.10%,较去年同期减少2.28个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.09万亿元和0.02万亿元。

从理财产品的投资端,理财产品资产配置也以固收类为主,投向债券类、非标准化债权类资产、权益类资产规模分别为19.08万亿元、1.94万亿元、0.94万亿元,分别占总投资资产的63.68%、6.48%、3.14%。

“2023年1月信贷开门红下理财回流存款,理财规模仍然承压,但2月以来规模已基本企稳,2023年第二季度或重回增长通道。”招商证券银行业研究员戴甜甜预计,由于2022年市场波动较大,财富管理业务陷入暂时性的低迷状态。随着近期股市回暖、债市修复,2023年财富管理业务有望复苏。

对于2023年银行理财市场,光大证券金融行业首席分析师王一峰表示,中性预期下,2023年银行理财规模增量或在2-3万亿元,逐步收复失地。但疫后复苏过程中,债市不确定性增强或对理财规模形成阶段性扰动。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅