苏剑2023-02-14 09:06

![]()

要点:

● 新增社融主要受企业债和政府债拖累,人民币贷款是主要贡献

● 信贷规模大幅多增,部门分化仍待修复

● 存款活期化显著提升,资金流动性仍显充裕

● 展望未来:防疫政策转变,信贷规模稳步提升,M2维持宽松不变

内容提要

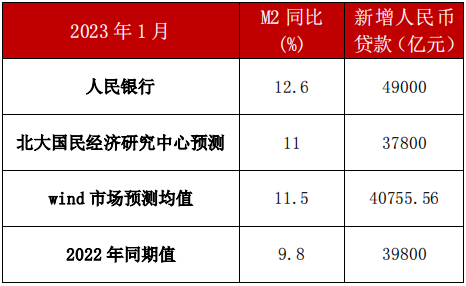

2023年1月,社会融资规模59800亿元,较去年同期少增1959亿元,高于市场预期;新增人民币贷款49000亿元,同比多增9200亿元。伴随疫情影响趋于消退,市场预期显著改善,加之近期多项稳增长政策持续落地生效,信贷支持力度较大,拉升企事业单位信贷规模,实现2023年信贷“开门红”,但是居民户信贷需求恢复还需时日,导致部门信贷结构持续分化,拖累整体信贷规模。

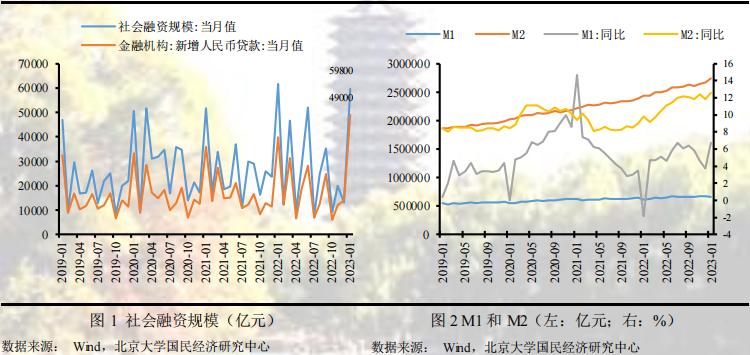

2023年1月末,狭义货币(M1)余额65.52万亿元,同比增长6.7%,较上期提高3个百分点;广义货币(M2)余额273.81万亿元,同比增长12.6%,较上期提高0.8个百分点,创自2016年4月以来的新高。在疫情影响消退,国内经济正式全面恢复的开端,国内货币政策环境较为宽松,在政策性开发性金融工具配套融资加快投放等政策支持下,信贷规模大幅多增,叠加春节的错位效应,共同支撑M2同比增速大幅走高。此外,当前存款活期化显著提升,资金流动性仍显充裕,后续随着市场预期完整修复,存款活期化和资金利用率将得到进一步改善。

正 文

新增社融主要受企业债和政府债拖累,人民币贷款是主要贡献

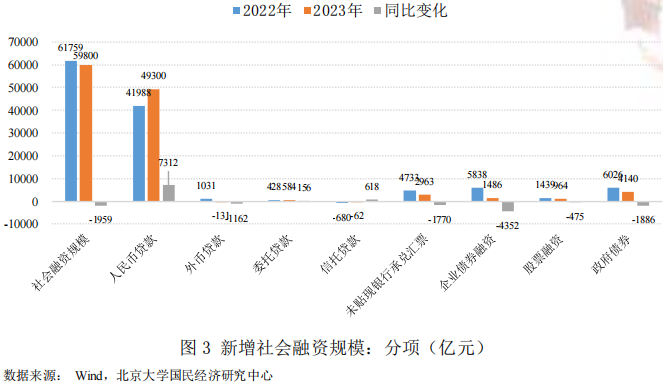

2023年1月社会融资规模59800亿元,较去年同期少增1959亿元,高于市场预期。其中,人民币贷款49300亿元,同比多增7312亿元,是本月社融规模的重要支撑;企业债券融资1486亿元,同比少增4352亿元,政府债券4140亿元,同比少增1886亿元,未贴现银行承兑汇票2963亿元,同比少增1770亿元,是本月社融规模少增的重要拖累。可见,在一系列稳增长政策的推动下,以及市场预期随疫情防控政策转变得到改善,全国社会融资规模整体实现“开门红”。

关于1月人民币贷款同比大幅多增,主要是因为2022年年底出台了一系列稳增长政策,这些政策对相关领域的信贷支撑力度较大,例如定向支持基建、制造业、绿色等政策性贷款金额,以及金融支持房地产16条落地见效,同时继续加大对房地产企业的信贷支持力度,例如提供保交楼专项基金等,加之2023年是中国经济疫后恢复的关键时段,银行信贷投放较为积极,“早投放、早收益”,助力国内经济快速恢复。

关于1月企业债券融资同比继续大幅少增,一方面是因为延续去年12月以来国内债券市场遭受银行理财大规模赎回的影响,债券发行利率维持高位,导致企业发债意愿较弱,另一方面是因为国内信贷政策支持力度较大,企业更多选择了贷款融资,对企业发债融资形成了替代效应。

关于1月政府债券同比少增,主要是因为1月份部分地区仍然受到疫情感染以及春节假期的影响,部分地区政府的发债节奏推迟,导致本月政府债券融资规模出现了同比少增,预计后续会持续增长。

信贷规模大幅多增,部门分化仍待修复

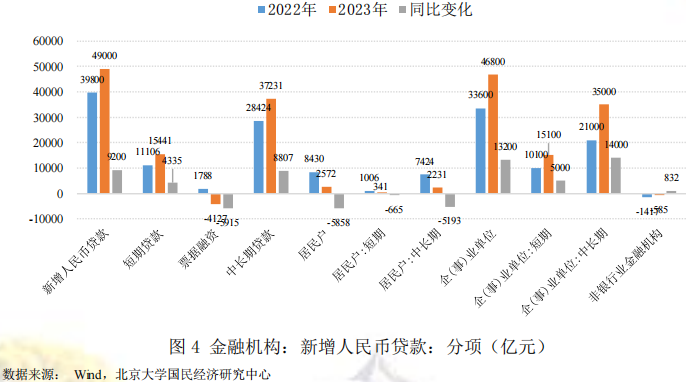

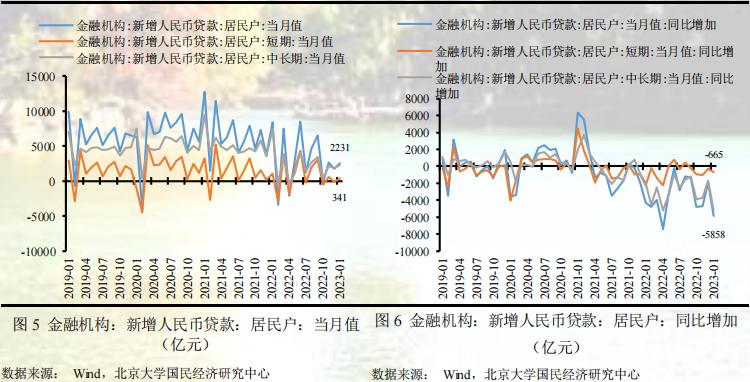

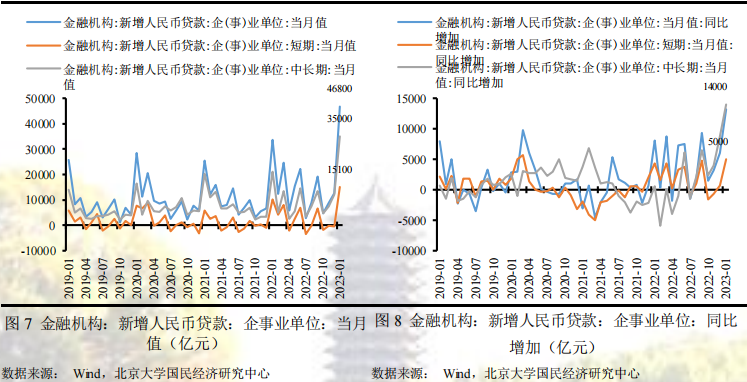

2023年1月新增人民币贷款49000亿元,同比多增9200亿元。其中,短期贷款15441亿元,同比多增4335亿元;票据融资-4127亿元,同比少增5915亿元;中长期贷款37231亿元,同比多增8807亿元。可见,短期贷款和中长期贷款均是本月信贷规模同比多增的主要支撑。进一步分部门看,1月居民户贷款2572亿元,同比少增5858亿元,企事业单位贷款46800亿元,同比多增13200亿元,显示企事业单位信贷规模继续改善,对本月信贷规模构成重要支撑,而居民户信贷规模继续大幅少增,对本月信贷规模构成拖累。我们预测12月新增人民币贷款37800亿元,低于实际信贷规模,主要高估了疫情政策转变后居民户的信贷需求。

居民户贷款方面,1月居民户短期贷款341亿元,同比少增665亿元,居民户中长期贷款2231亿元,同比少增5193亿元,表明居民户短期贷款和中长期贷款依旧双双偏弱,尤其是中长期贷款,继续延续低迷态势。关于居民户贷款需求依旧偏弱,主要原因一方面是三年疫情导致居民户的预防性储蓄行为得到加固,数据显示1月居民户储蓄存款同比多增7900亿元,另一方面过去疫情对居民户的稳定收入造成了较大扰动,随着疫情影响消退,收入稳定仍需一段过渡期,所以居民户的信贷需求仍需慢慢恢复。

企事业单位贷款方面,1月企事业单位短期贷款15100亿元,同比多增5000亿元,企事业单位中长期贷款35000亿元,同比多增14000亿元,表明在稳增长政策的主导下企事业单位的中长期贷款得到较大支撑,信贷结构持续改善,这一方面主要得益于一揽子稳经济政策陆续落地生效,制造业和基建发挥了重要的作用,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金、金融支持房地产等各类政策,另一方面在疫情影响消退后企业预期得到显著改善,产需两端景气度得到提升,数据显示1月制造业PMI大幅扩张,高于荣枯线,信贷需求回暖。

存款活期化显著提升,资金流动性仍显充裕

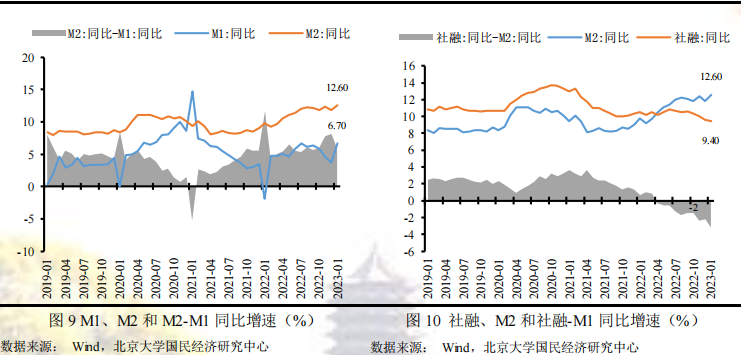

2023年1月末,狭义货币(M1)余额65.52万亿元,同比增长6.7%,较上期提高3个百分点;广义货币(M2)余额273.81万亿元,同比增长12.6%,较上期提高0.8个百分点,创自2016年4月以来的新高。可见,在疫情影响消退,国内经济正式全面恢复的开端,国内货币政策环境较为宽松,在政策性开发性金融工具配套融资加快投放等政策支持下,信贷规模大幅多增,同时较强的信贷派生能力共同支撑M2同比增速大幅走高。此外,伴随人民币汇率升值,春节前企业结汇需求显著增加,也支撑M2同比增速。我们预测1月末M2同比增长11%,低于实际值1.6个百分点,主要是低估了1月如此强劲的信贷规模。

从M2-M1增速来看,1月末M2与M1的同比增速差为5.9%,增速剪刀差较上期下降2.2个百分点,表明1月末货币存款活期化明显提升,预示企业投资活力恢复较快。这种现象的背后显示出自去年疫情防控政策转变,感染高峰过后,市场预期得到较大程度的改善,企业投资明显改善。此外,2023年春节在1月和2022年春节在2月形成错位效应,造成活期存款的低基数效应。

从社融-M2增速来看,1月末社融-M2的同比增速为-3.2%,较上期扩大1个百分点,增速差继续扩大。自2022年4月以来社融扩张速度持续弱于货币扩张速度,且增速差在持续扩大,预示着资金流动性持续充裕。尽管当前疫情影响已经趋于消退,市场预期得到显著改善,但经济恢复仍需时间,导致市场在偏宽松的货币政策基调下尚未恢复至相应的融资需求,信贷需求和货币宽松存在一定的错配,金融市场的资金仍存空转现象。

未来展望:防疫政策转变,信贷规模稳步提升,M2维持宽松不变

信贷规模:预计未来信贷规模将稳步提升,信贷结构逐渐完善。2023年随着新一轮稳增长政策再次落实,大规模地方债也将积极启动,而且2022年年底出台了一系列稳地产政策,房地产融资环境预计也将大幅改善,整体宏观环境有利于信贷规模扩张。此外,疫情防控政策在2022年12月发生转变,市场预期趋稳,信贷规模将得到有力提升。

M2:预计未来M2同比增速逐步回落。随着疫情防控政策的转变,宏观经济恢复环境逐渐好转,偏宽松的货币政策仍将助力宏观经济稳定恢复,加之今年上半年基数较低,未来M2同比增速仍将保持高位运行,但会出现逐月缓慢回落的趋势。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号