2023-02-14 09:01

![]()

1980年代上半期,美联储高利率反通胀,催生了布雷顿森林体系解体之后的第一轮强美元周期,推动美国“孪生赤字”(指贸易赤字与财政赤字)不断膨胀。最终1985年9月份广场协议达成,西方五国联合干预美元贬值收场。这轮强美元被称为典型的美元泡沫。这次高通胀回归,美联储开启四十年来最激进的紧缩周期,推动美元指数刷新二十年纪录,延续了2011年4月以来的第三轮强美元周期。这轮超级美元周期有没有滋生新美元泡沫,本文拟对此进行探讨。

进行中的第三轮超级美元周期

1970年代布雷顿森林体系解体以来,国际货币体系进入了浮动汇率与固定汇率并行的无体系时代。过去五十年来,以洲际(ICE)美元指数(DXY)衡量,美元经历了三轮大的升值周期。

第一轮是从1980年7月至1985年2月,历时近56个月,累计升值96%。第二轮是从1995年4月至2001年7月,历时近76个月,累计升值51%。第三轮是从2011年4月至2022年9月,历时约137个月,累计升值56%。需指出的是,尽管2022年9月底以来美指冲高回落,但到2023年1月份仍稳定在100以上,处于强势美元状态,不排除未来美元指数还可能超过前高,本轮强美元周期进一步延长(见图1)。

美元指数是以贸易加权的方式计算出美元的整体强弱程度。前述美元指数的篮子货币有6种,分别是欧元(57.6%)、日元(13.6%)、英镑(11.9%)、加拿大元(9.1%)、瑞士法郎(4.2%)和瑞典克朗(3.6%)。欧元权重过半,与美元走势基本是镜像关系。欧元、日元合计占比更是达到71.2%。

本轮超级美元周期完美诠释了“经济强货币强”。为应对2008年全球金融海啸,美联储推出了零利率和量化宽松货币政策。然而,过去十多年,美元进入中长期贬值通道的预言迟迟未能兑现,就是因为不论从经济成长还是货币政策角度看,美国都“完虐”欧洲与日本。

首先,尽管2008年全球金融危机肇始于2007年美国次贷危机,但美国危机后经历了战后最长的经济景气,而欧元区和日本却深陷经济停滞。2009~2021年,美国经济年均增长1.7%,欧元区增长0.6%,欧元区的“火车头”德国增长0.9%,日本增长0.3%。到2021年,美国实物经济总量相当于2008年的1.25倍,欧元区为1.10倍,德国为1.13倍,日本为1.03倍。

其次,在货币宽松程度方面,欧洲与日本较美国不遑多让。从M2与年化名义GDP之比看,到2022年9月底,美国为85.8%,较2008年底上升30.1个百分点;欧元区为117.9%,上升32.5个百分点;日本为217.9%,上升77.4个百分点。从央行总资产与年化名义GDP之比看,到2022年9月底,美联储为35.2%,较2008年底上升20.0个百分点;欧央行为67.4%,上升45.5个百分点;日本为123.6%,上升100.3个百分点。货币放水哪家强,显然是高下立判。

再次,欧央行与日本央行在非常规货币政策上更加激进,采取了负利率安排,美元资产保持了利差优势。从10年期国债收益率差看,过去二十多年,日美利差一直为负:2011~2022年年均负利差平均为185个基点,较2002~2010年平均268个基点有所收敛,但处在高位;2022年年均负利差271个基点,环比上升133个基点。同期,德美利差由正转负:2011~2022年年均负利差平均为144个基点,远高于2002~2010年平均26个基点的水平;2022年年均负利差177个基点,环比上升1个基点(见图2)。

本轮强美元周期尚未招致美国国内的强大反弹

1980年代的强美元招致了美元泡沫的指责,激化了美国与其他西方国家的经贸摩擦。但是,除了特朗普政府时期频频点评股市汇市外,这轮超级美元周期期间,特别是在2022年货币紧缩、美指飙升的背景下,却没有招致美国国内太多的批评。主要原因有三:

首先,本轮强美元周期累计涨幅较小、持续时间较长,减轻了美元升值造成的冲击。第一轮强美元周期最大涨幅接近翻倍,几乎是一气呵成。1980~1984年美元指数录得“五连涨”,其中后四年年度涨幅都在10%以上。本轮强美元周期最大涨幅迄今排在第二位,只有第一轮的一半多,而且是走走停停。尽管2013~2016年美元指数录得“四连涨”,但仅2014年年度涨幅在10%以上,同时2017和2020年各有一波9.9%和6.7%的回撤(见图1)。由于2017和2020年的两次回撤时间短、幅度浅,均难称之为弱美元周期。当然,这两轮回调也使得浮筹清洗更干净,美元强势更稳健。

其次,本轮强美元周期缺乏调整的基础。美元指数在1999年欧元问世之前是由10种货币构成,之后欧元替代了欧元区的主权货币才缩减为6种。不论是10种还是6种,均为发达国家货币。1980年代中期以来的美元泡沫破裂,美国与战后日本和德国相比,经济实力的此消彼长是深层次原因。泡沫破裂后,美指最大跌幅过半。本轮超级美元周期中,欧洲、日本经济基本面和政策面总体均不如美国,导致美元跌无可跌。美国经历了特朗普政府时期单挑所有国家的经贸摩擦后,拜登政府时期转向主要针对中国。但是,一方面,人民币不是美元指数的篮子货币;另一方面,经历了2015~2016年的集中调整,以及2019年8月份破7之后,人民币汇率形成更加市场化,有涨有跌、双向波动,中美经贸冲突的焦点已从汇率问题转向结构性问题。事实上,2018和2019年中美经贸冲突紧张时,曾经利空人民币。

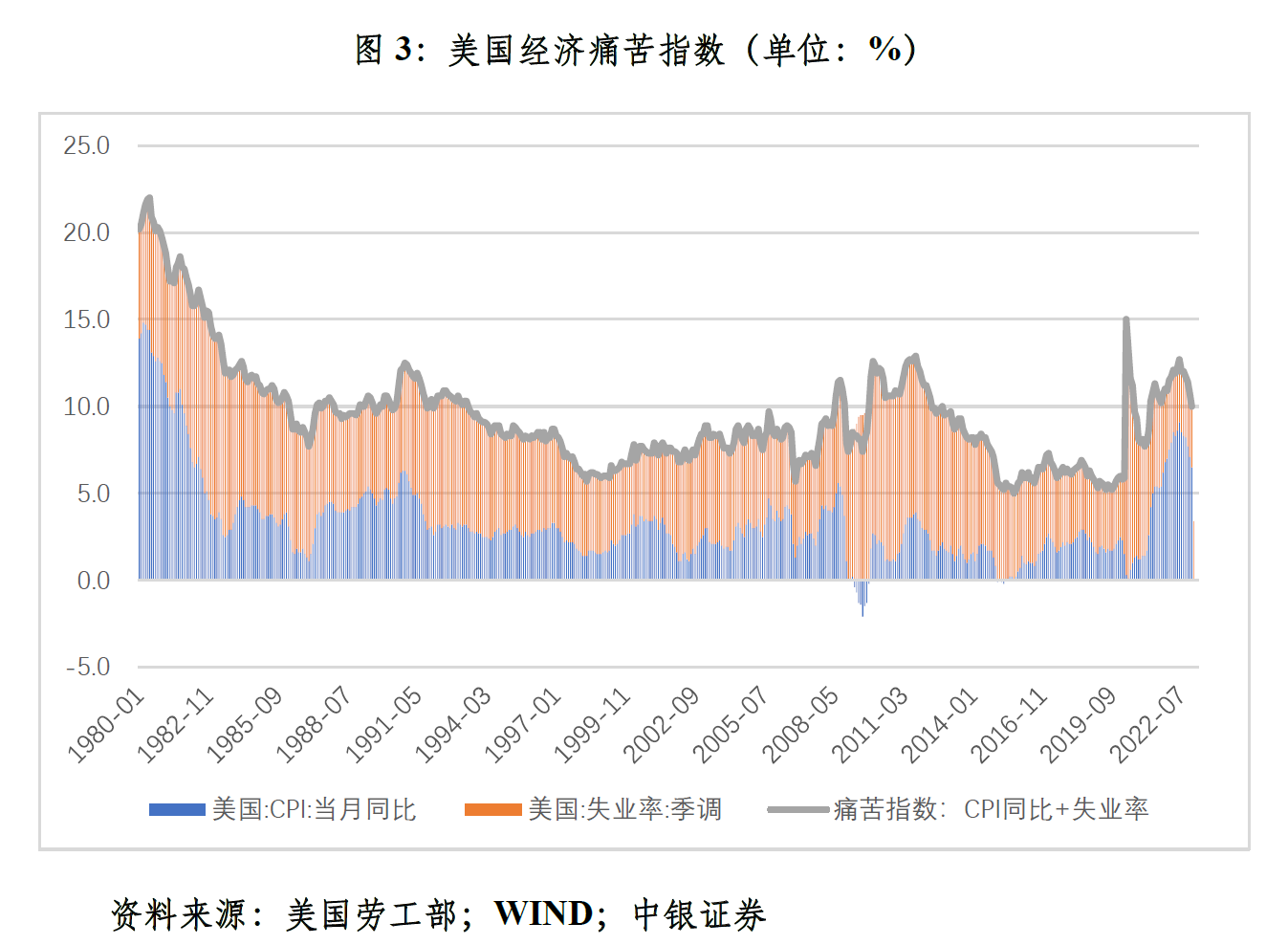

再次,相对于增长和就业,通胀仍是美联储当前主要矛盾。从以CPI同比通胀与失业率构建的美国经济痛苦指数看,2022年月平均为11.66%,处于历史较高水平。其中,CPI通胀均值为8.02%,贡献了68.8%;失业率均值为3.64%,仅贡献了31.2%。1980年代美元泡沫期间的1981年1月~1984年12月,美国经济痛苦指数平均为14.62%。其中,CPI通胀均值为6.01%,贡献了41.1%;失业率均值为8.61%,贡献了58.9%。这轮超级美元周期期间,美国就业状况良好,较大程度消除了社会对强势美元的不满。2011年1月~2019年12月期间,美国经济痛苦指数平均为7.64%,其中,CPI通胀均值为1.79%,贡献了23.5%,失业率均值为5.85%,贡献了76.5%(见图3)。尽管这个时期痛苦指数绝对水平并不高,但因为失业问题较为突出,特朗普政府借口让制造业就业回流寻衅挑起贸易冲突,包括指责欧央行以负利率之名行欧元竞争性贬值之实。

超级美元周期下新美元泡沫的迹象日益凸显

美国经济“孪生赤字”加剧。1980年代的美元泡沫时期——里根政府时期(1981~1984年),美国联邦政府赤字率平均为4.03%,较卡特政府时期(1977~1980年)高出2.08个百分点;美国商品和服务贸易赤字率平均为1.03%,高出0.33个百分点。2020~2022年,美国联邦政府赤字率为10.85%,较特朗普时期的2017~2019年高出6.67个百分点;美国商品和服务贸易赤字率平均为3.48%,高出0.80个百分点(见图4)。2011~2022年,两个赤字率之间具有较高的正相关性,相关系数为0.569。

外需对美国经济增长的拖累加大。这轮超级美元周期的2011~2022年,外需对美国经济增长平均负拉动0.31个百分点,较2006~2010年平均拉动0.46个百分点低了0.77个百分点。其中,新冠疫情持续冲击的2020~2022年,外需对美国经济增长平均负拉动0.64个百分点,较2006~2010年均值低了1.10个百分点。1981~1984年,外需对美国经济增长平均负拉动0.90个百分点,较1976~1980年平均拉动0.12个百分点低了1.02个百分点。疫情三年,美国经济恢复主要靠个人消费支出和私人投资拉动,分别平均拉动经济增长1.81和0.43个百分点,较2006~2010年均值分别高出1.15和0.97个百分点(见图5)。若随着货币紧缩政策的滞后效果显现,美国经济增速放缓、失业率上升,强势美元或会重新引起美国民众的关注和非议。

美国对外金融部门的脆弱性增加。截至2022年三季度末,美国对外净负债16.71万亿美元,较2010年底增加了14.20万亿美元,相当于名义GDP的68.3%,较2010年底上升了51.6个百分点。不论绝对规模还是相对水平,都处于历史高位,美国是当之无愧的国际最大净债务国。上次美元泡沫时,美国还是对外净债权,只是1981~1984年对外净债权减少了1567亿美元,与名义GDP之比下降了6.9个百分点(见图6)。本轮美元超级周期以来,美国对外净负债大幅增加,一是为弥补同期经常项目逆差5.84万亿美元,美国金融账户净流入5.74万亿美元,这对应着交易引起的美国对外净负债增加,贡献了同期美国对外净负债增加额的40.5%;二是汇率及资产价格等引起的非交易变动,推动美国对外净负债多增8.46万亿美元,贡献了59.5%。美国充分享受着现行国际货币体系下嚣张的美元霸权,但也进一步暴露在资本流入骤停甚至逆转冲击的风险之下。

当然,即便新美元泡沫正在逐步积聚,也不意味着泡沫会立即破裂。其实,在多重均衡和汇率超调的资产价格属性下,不排除美元指数还可能进一步上涨。但是,美元泡沫持续时间越长、累积程度越深,一旦经济基本面或者市场情绪面出现反转,就可能触发美元指数的剧烈调整。此外,国际货币体系的多极化发展,也是美元泡沫的软肋。

(作者系中银证券全球首席经济学家)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅