张明2023-02-07 08:46

![]()

路先锋 张明/文

注:本文发表于《金融市场研究》2022年第12期,转载请务必注明出处。文中配图摄于四川理县毕棚沟。

摘要:美联储自1954年起经历了13次完整的加息周期,动因主要有经济过热、通货膨胀和纯粹货币政策冲击三种。美联储历次加息对美国产出水平、通货膨胀、金融市场和汇率产生了深入影响,并且对新兴市场国家外汇市场、金融市场和产出水平带来较强的溢出效应。2022年美联储开启的加息周期呈现出高通胀驱动、先快后慢以及加息与缩表相结合三个特点,并可能导致如下后果:一方面,美国2023年GDP同比增速显著下降,通胀水平见顶后持续一段时间的高位盘整,10年期国债收益率将在2.5%-4.3%的区间内波动,股市波动性依然将会维持在高位,美元指数短期内在105-115区间波动,不排除在2023年跌破100的可能性;另一方面,美联储加息对新兴市场国家的溢出效应未来可能呈现整体趋缓和内部分化两大趋势。

一、引言

2022年11月1日,美联储加息75个基点,今年以来累计加息达到375个基点,幅度为自1980年代初保罗·沃尔克执掌美联储以来最大。美联储公开市场委员会重申将通胀率恢复到 2% 的目标,并已经按计划在9月份加速缩表,抵押贷款支持证券(MBS)的每月缩减上限升至350亿美元,而国债的每月缩减上限升至600亿美元。11月加息声明公布后,CME“美联储观察”显示,美联储到12月份加息至4.25%-4.50%的概率为47.2%,加息至4.50%-4.75%的概率为52.8%。

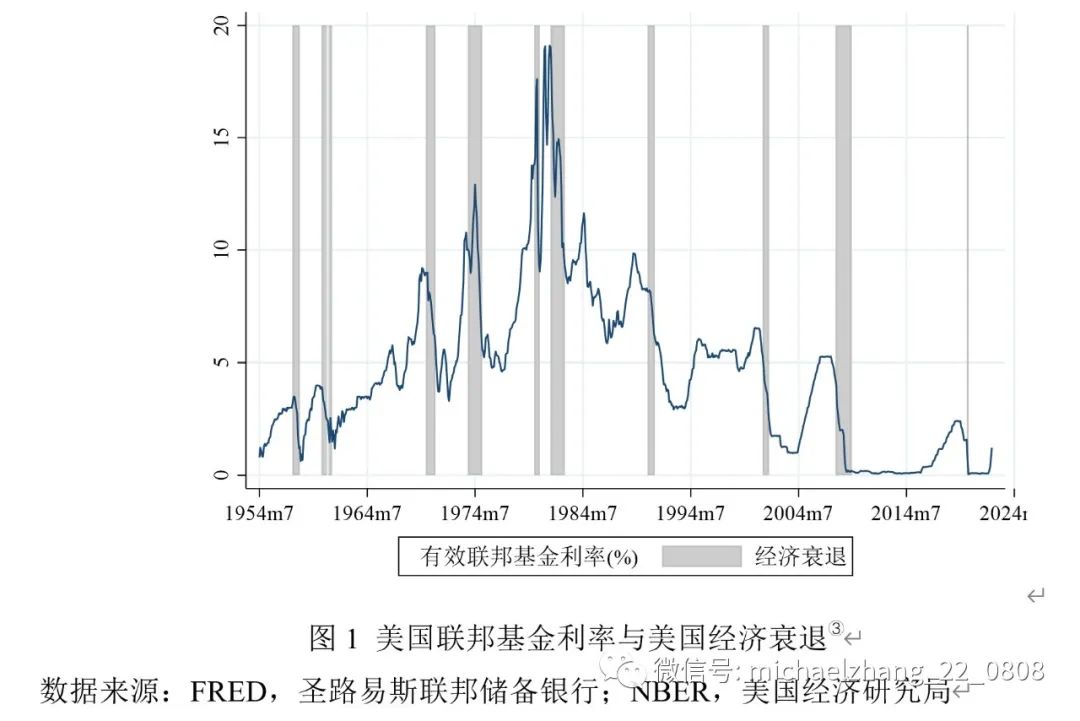

美联储过快加息可能给美国经济和全球经济带来一系列冲击。对美国而言,当失业率低于 4% 且通货膨胀率高于 4% 时,衰退很可能会在两年内出现。如图1所示,几乎在每次美联储加息周期开启后,美国经济都会经历一次经济衰退。经济学人和彭博社的研究均得出了美国可能在2024年出现经济衰退的结论。

对全球而言,一方面,其他发达经济体同样面临高通胀压力,美联储的快速加息将会引发一波全球主要经济体央行加息,导致全球流动性收紧;另一方面,新兴市场经济体的流动性不足、金融市场脆弱性较高以及并不稳健的基本面因素,致使美联储货币政策的溢出效应被放大。Ahmed等(2021) 发现,美国货币政策的溢出效应既取决于美联储货币政策制定时美国的宏观经济环境,也取决于新兴市场国家的基本面因素。Hoek等 (2022) 指出,美国经济强劲增长导致的利率上升只会对新兴市场国家的金融市场产生适度的溢出效应,而美联储强硬政策或通胀压力导致的利率上升则更具破坏性。

从历史角度看,美联储每次加息周期都会给美国经济和全球经济带来深远影响,并存在一定规律可循。在本轮美联储陡峭加息的背景下,有必要从历史角度全面梳理历次美联储加息的特点及其对美国经济与全球经济的影响。

本文安排如下:第二节梳理自1954年以来的美联储13次加息周期;第三节分析美联储加息对美国产出水平、通货膨胀、金融市场和汇率的影响;第四节厘清美联储加息对新兴市场国家外汇市场、金融市场和产出水平的溢出效应;第五节总结本轮美联储加息的特点,并展望其对美国和新兴市场国家可能造成的影响。

二、对美联储加息的历史周期分析

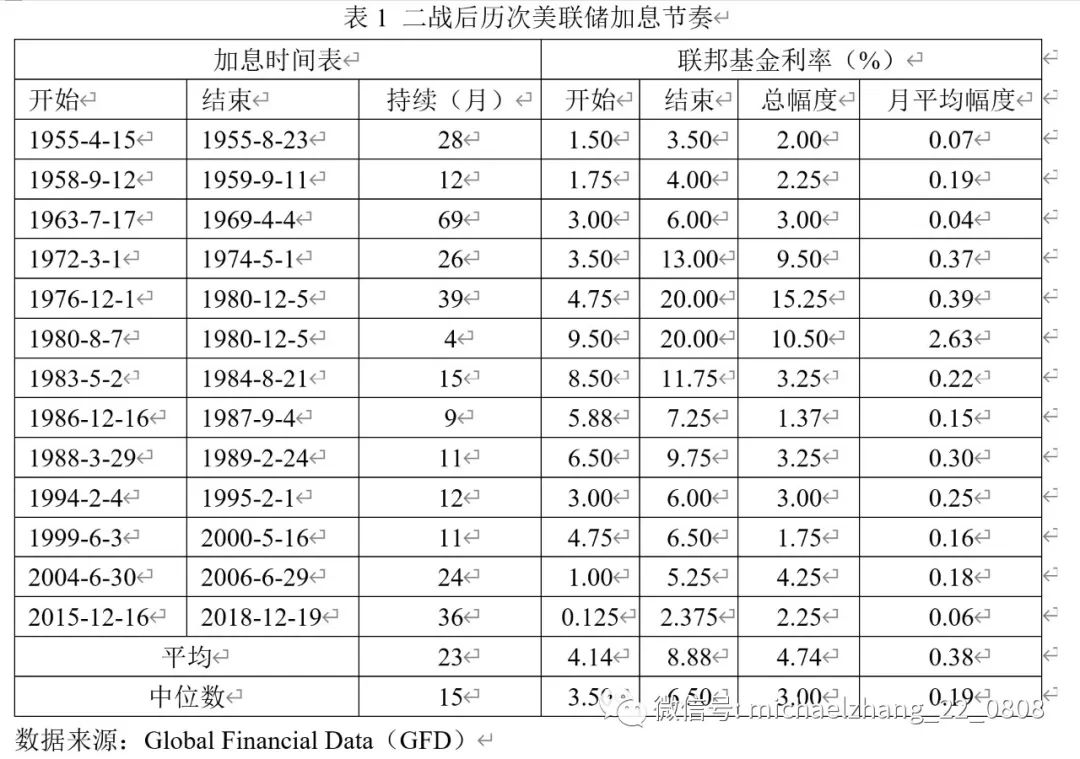

如表1所示,自1954年7月以来,美联储一共经历了13个加息周期,最近一次完整的加息周期为2015年12月至2018年12月。

就加息周期的持续时间而言,在13个加息周期中,最短的只有4个月,最长的则有69个月,平均不超过2年。就加息幅度而言,在20世纪70年代末和80年代初,美联储为应对超高通胀进行了较大幅度加息。1976年开启的加息周期幅度最大,累计达到15.25个百分点。联邦基金利率在1980、1981年平均高达13.35%、16.39%,这比同期内美国十年期国债利率还高。就加息节奏而言,1980年的加息最为陡峭,平均每月加息2.63个百分点。1963年和2015年的加息节奏最为缓慢,平均每月分别加息0.04和0.06个百分点。

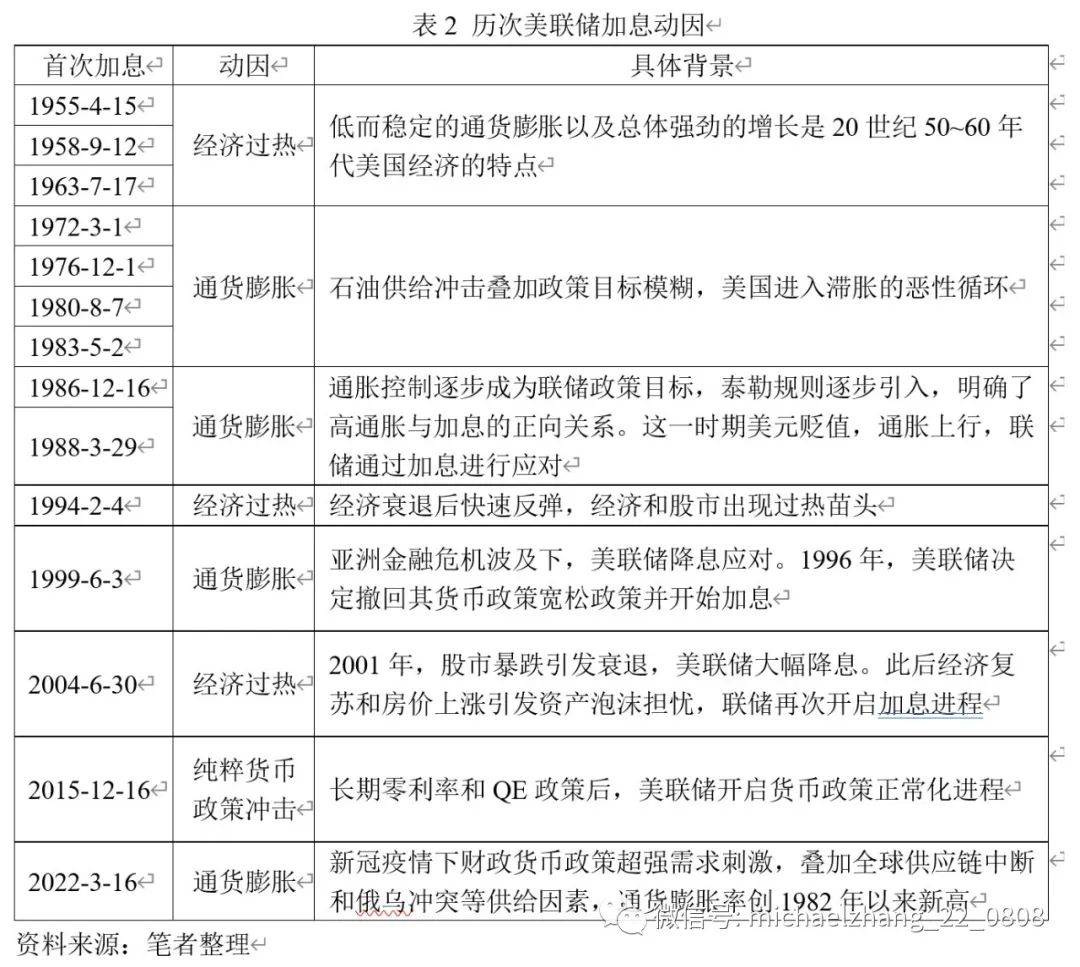

美联储历次加息的动因存在较大差异(表2)。我们在Hoek等 (2022)的基础上,将美联储加息动因分为三种类型:经济过热、通货膨胀和纯粹货币政策冲击。

第一,当经济上行时,为防止经济过热,美联储可能选择加息。在这种情况下,加息政策对本国和外国金融市场的冲击会较小。对美国而言,由于处于经济扩张期,企业盈利能力持续提升,融资约束相对较少,加息政策对实体经济的冲击较小。对其他国家而言,利率上升的负面溢出效应部分被美国经济增长和进口增加的正面溢出效应所抵消。这类加息的典型例子是在20世纪50~60年代开启的加息周期。

第二,虽然经济处于停滞或下行状态,但如果通胀水平快速上行,美联储也可能选择加息。美国利率上升往往会削弱美国经济增长,减少其从贸易伙伴国的进口。此外,更高的美国利率将转化为更高的国外利率和偿债成本,进一步影响企业支出、利润、增长和信誉(Bruno 和Shin,2015b; Kalemli-Ӧzcan,2019)。这类加息的典型例子是在20世纪70~80年代开启的加息周期。

第三,即便没有出现明显的经济过热和通货膨胀,美联储也可能因为货币政策调整的需要进行加息。这会收紧金融条件并抑制海外经济活动。这类加息的典型例子是2015年12月开启的加息周期。美国在长期实行超常规的量化宽松政策后,基于货币政策正常化的目的进行了一轮加息。

三、美联储加息对美国经济的影响分析

本节将从产出水平、核心通胀、债券市场、股票市场和汇率市场五个方面分析美联储历次加息对美国经济的影响。

1、产出水平

平均而言,在加息周期开始后,实际GDP第一年增长4.7%,但第二年放缓至2.8%,第三年进一步放缓至2.2%。具体而言,由经济过热驱动的美联储加息周期开启后,美国实际经济产出并未受到较大冲击,如20世纪20~60年代美联储开启的3轮加息周期,第2年产出平均增长率为3.1%;而由高通胀驱动的加息周期开启后,美国实际经济产出增长率受到冲击较大,如20世纪70~80年代美联储开启的6轮加息周期,第2年产出平均增长率为2.7%。

在13个加息周期中,平均距离下一次经济衰退的时长为26个月,中位数为25个月。1980年、1976年、1972年和1988年开启的加息周期节奏最快,距离下一轮衰退分别37个月、11个月、20个月,28个月,距离下一轮衰退平均为24个月。

2、核心通胀

平均而言,通货膨胀率在第一次加息后的第一年增加3.8个百分点,第二年增加4.3个百分点,第三年增加4.7个百分点。主要原因是通货膨胀具有较强的惯性。

3、债券市场

在加息第一年,10年期美国国债收益率增长14.9个百分点,但在加息第二年和第三年分别增长-3.8%和-0.7个百分点。两年期国债收益率的变化也具有类似趋势。

通常作为经济景气度指标的美国10年期与两年期国债利差,在加息第1年有明显缩小趋势,1年后出现反转,利差不断扩大。

根据伯南克的“三因素”模型,若市场对于未来美国经济增长前景看好,或预期长期通胀上行,美债收益率将保持相对陡峭化;反之,美债收益率曲线可能趋于平坦化。在1980年、1988年和1999年这三次由高通胀驱动的加息周期开启1年后,美国国债收益率曲线不仅趋于平坦,甚至10年两年国债利差转为负值。1994年和2004年由经济过热驱动的加息周期开启后,美国国债收益率曲线虽然在1年内迅速平坦化,但10年两年国债利差始终为正。

4、股票市场

在1955年、1958年、1963年和2004年4次由经济过热驱动的加息周期开启1年后,道琼斯工业平均指数增长率分别为21.25%、18.72%、20.95%和4.67%。与此构成鲜明反差的是,1972年、1976年、1983年、1986年、1988年和1999年6次由高通胀驱动的加息周期开启一年后,道指增长率分别为1.10%、-17.27%、-7.93%、2.26%、15.37%和-7.37%。这一发现意味着,由经济过热驱动的加息周期开启后的美国股市表现明显优于由高通胀驱动的加息周期。

5、外汇市场

联邦基金利率变动与美元指数变动之间存在明显的相关关系。在美联储自1972年来开启10次加息中,美元指数有7次在加息开启1个月内下跌,平均跌幅2.12%。加息后3个月到6个月之间,美元指数10次中有6次开始反弹,平均涨幅3.42%。美元指数在半年内的先跌后涨现象,反映出美联储加息从利率市场传导到外汇市场可能存在一定的时滞。

四、美联储加息对新兴市场国家的溢出效应分析

本节将从外汇市场、金融市场和产出水平三个方面梳理美联储加息对新兴市场国家的影响。

1、外汇市场

考虑到数据的时间跨度,本文选取南非兰特和墨西哥比索作为新兴市场国家货币的代表进行分析。美联储加息后,新兴市场货币兑美元的汇率变动可能受两个因素影响:一是美元指数的变动,二是新兴市场国家的基本面。

例如,1980年和1983年美联储加息后,美元指数一年内均升值超过20%,同期南非兰特和墨西哥比索均大幅贬值,这反映了新兴市场国家货币汇率与美元指数变动的同步性。但是,新兴市场国家自身的基本面也会发挥重要作用。如1986年和1994年,美联储加息后,美元指数在1年内分别下跌16.36%和14.26%。在1986年,南非兰特兑美元升值,而墨西哥比索则同期内兑美元大幅贬值。在1994年,南非兰特兑美元贬值了13.79%,而墨西哥比索兑美元贬值了82.96%。

2、金融市场

美联储加息可能导致美元资金大规模回流美国国内,从而引发新兴市场国家的流动性危机,如1980年的拉美债务危机,1994-1995年的墨西哥比索危机、1997年的东南亚金融风暴以及2018年包括阿根廷、土耳其、俄罗斯、委内瑞拉在内的新兴市场金融危机。在这些危机中,美联储加息并不一定是主要原因,但其往往扮演着导火索的角色。

美国货币政策溢出效应的放大与新兴市场国家的自身因素密不可分。宏观经济基本面(包括经常账户余额、外汇储备、政府债务、通货膨胀和金融市场脆弱度等因素)较好的国家在面临金融冲击时所遭受的损失也较小(Ahmed等, 2017;Ahmed等, 2021)。

3、产出水平

平均而言,历次美联储加息后,新兴经济体第一年产出增速为4.39%,第二年为4.84%,第三年为3.95%。更具体来说,由经济过热驱动的美联储加息开启后,新兴经济体产出水平受影响较小,如1994年和2004年两次加息开启后三年,新兴经济体产出增速分别为3.15%、6.81%、4.51%以及6.98%、8.17%、8.41%。由高通胀驱动的美联储加息开启后,新兴经济体产出水平受到的冲击较大,如1980年加息后三年新兴经济体产出增速分别为1.41%、0.84%、1.50%,1999年加息后分别为6.39%、4.18%、3.34%。

五、经验启示:本轮美联储加息的特点和可能影响

1、本轮美联储加息的特点

本轮美联储加息特点之一是高通胀驱动型。疫情爆发后,美联储实施了超常规的财政与货币政策。近期美国通胀飙升则是国内经济过热、俄乌冲突造成的国际大宗商品价格上涨以及疫情冲击下的全球供应链不畅等因素综合作用的结果。此外,美联储误判了高通胀的严重性和持续性,紧缩政策没有及时出台,导致其不得不采用矫枉过正的举措来应对高通胀。

本轮美联储加息特点之二是先快后慢。在2022年6至11月,美联储连续4次加息75个基点,这是自20世纪80年代保罗·沃克尔以来的最大加息幅度。在11月2日加息后的新闻发布会上,美联储主席鲍威尔表示:美联储将在12月的下一次会议上考虑较小的加息幅度。市场预期美联储将在12月加息50个基点,2023年1月加息25个基点。

本轮美联储加息特点之三是加息与缩表相配合。2022年6月1日,美联储正式启动缩表。据5月4日公布的计划,美联储将从6月份起以每月475亿美元的速度缩表,其中国债300亿美元,MBS175亿美元;从9月起,每月缩表力度将扩大至950亿美元,其中国债600亿美元,MBS350亿美元。

2、本轮加息的影响展望

(1)对美国经济的潜在影响

第一,2023年美国GDP同比增速可能显著下降,通胀水平近期见顶后可能持续一段时间的高位盘整。2022年10月,IMF的《世界经济展望》报告将2022年美国经济增长预期由2.3%下调至1.6%,2023年增长预期为1.0%。某些机构甚至认为美国经济可能在2023年下半年进入衰退。由于通胀率具有一定惯性,且疫情冲击依在持续,俄乌冲突短期内结束的概率较低,虽然美国通胀率有见顶迹象,但预计仍然会在高位盘整一段时间。

第二,美国10年期国债收益率将在2.5%-4.3%的区间内波动,股市波动性依然将会维持在高位。随着美国经济增长的下行趋势日益显著,美国10年期国债收益率进一步上升的空间越来越有限,可能会在2.5%-4.3%的区间内波动。本轮美联储加息后,美国三大股指尽管已经出现显著回调,但考虑到目前美国股市的估值依然较高,预计未来一段时间内股市波动性依将维持高位。

第三,短期内美元指数将在105-115的区间内波动,不排除在2023年跌破100的可能性。一方面,以俄乌冲突为代表的全球地缘政治冲突进来有加剧的趋势,这会强化美元的避险货币功能。另一方面,全球经济的长期性停滞格局仍将持续,这会强化美元的反周期货币功能。考虑到这两个方面,则美元指数的快速下跌在短期内仍难发生。

(2)对新兴市场国家的可能影响

美联储加息对新兴市场国家的溢出效应既取决于加息动因和美国经济基本面,也取决于新兴市场国家基本面。

在本轮高通胀驱动美联储陡峭加息缩表的背景下,部分基本面脆弱的新兴市场国家正面临汇率大幅贬值、资本连续流出和金融市场震荡三重冲击。第一,根据BIS的数据,2022年上半年,土耳其里拉兑美元汇率下跌了19.35%,菲律宾比索下跌了7.31%、智利比索下跌了7.58%、阿根廷比索下跌了17.94%。第二,国际金融协会数据显示,2022年7月,海外投资者对新兴市场股票和债券的投资出现了105亿美元的净流出,且3-7月的累计流出规模超过380亿美元。第三,2022年年初以来,包括乌克兰、阿根廷和巴基斯坦在内的至少6个新兴市场国家的10年期外币债券收益率已跃升逾10个百分点,至少有12个新兴市场经济体的主权债收益率目前已飙升至令其偿债压力激增的水平。

展望未来,美联储加息对新兴市场国家的溢出效应可能呈现出整体趋缓和内部分化两个趋势。第一,2022年底到2023年,新兴市场国家面临的经济金融压力整体趋缓。考虑到本轮美联储加息先快后慢的特点,新兴市场国家货币贬值、资本流出和金融市场震荡的压力有望随之降低。第二,新兴市场国家面临的经济金融压力已经呈现分化格局。基本面较强的新兴经济体的表现可能持续好于基本面较弱的新兴经济体。

分享

分享

京公网安备 11010802028547号