苏剑2023-02-01 08:54

![]()

要点:

● 食品价格节前回升,服务价格平稳增长

● 能源价格持续回落,工业价格降幅收窄

● 市场预期改善,信贷规模稳步提升

● 疫情不确定性减弱,叠加宽松的政策环境支撑M2

● 国内经济基本面持续修复,人民币汇率稳中有升

内容提要

2023年1月,随着国内疫情影响逐渐消退,市场不确定性显著降低,经济活力开始恢复,在稳增长、稳楼市政策支撑下,生产端保持增长,外部需求相对较弱,但经济整体恢复势头没有发生改变。综合2023年1月宏观经济形势走势,结合当前偏宽松的货币政策环境,经济增长韧性尤在,宏观经济将实现平稳开局。

价格方面

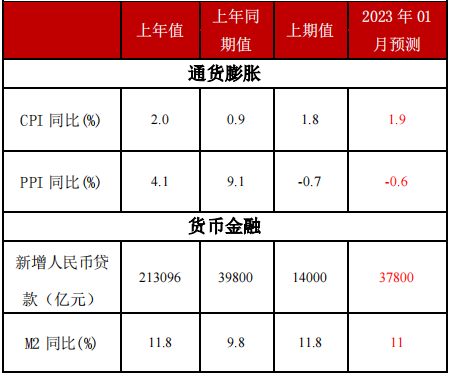

CPI:受国际原油下行、疫情影响渐趋平稳、国内消费需求回温和部分商品供应改善影响,食品价格环比有所回升,非食品相对平稳,预计2023年1月CPI同比增长1.9%,较上期上升0.1个百分点。

PPI:国际油价受俄油限价落地和产油国减产力度不及预期影响有所下行,带动国内生产资料价格下行,生活资料受需求端影响相对平稳,工业生产价格同比有所回升,预计2023年1月PPI同比下跌0.6%,较上期回升0.1个百分点。

货币金融方面

人民币贷款:伴随国内疫情防控政策的转变,市场预期逐渐改善,内需开始稳定恢复,叠加当前国内从供给端陆续出台的稳楼市政策共同支撑信贷规模,但疫情短期冲击仍在,楼市回暖仍需时日,预计2023年1月新增人民币贷款37800亿元,同比少增2000亿元。

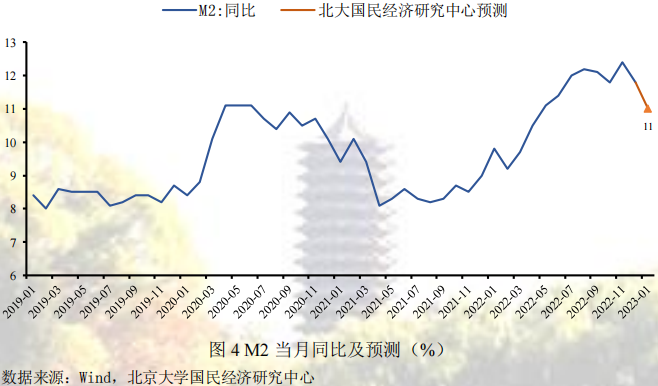

M2:伴随国内疫情影响趋于减弱,市场不确定性显著降低,经济活力开始恢复,资金流动性逐渐加快,在当前略偏宽松的政策环境下,M2同比增速稳定增长,预计2023年1月末M2同比增长11%,较上期下降0.8个百分点。

人民币汇率:达到通胀目标前美联储仍将继续加息,国内外货币政策保持分化,中美利差持续倒挂,压低人民币。但随着国内稳增长政策持续发力,后续经济基本面持续复苏将对人民币形成支撑,叠加人民银行和外汇管理局持续释放稳汇率信号,预计2023年2月人民币汇率在6.65~6.80区间双向波动。

正 文

CPI部分:食品价格节前回升,服务价格平稳增长

预计2023年1月CPI同比增长1.9%,较上期上升0.1个百分点,环比增长0.5个百分点,其中食品项环比增长1.5%,非食品项环比增长0.2%,其中翘尾因素贡献约1.4%,新涨价因素预计贡献约0.5%。

CPI关注食品和非食品两个方面,食品项主要由猪肉和鲜菜鲜果等驱动,非食品由工业消费品和服务价格驱动。截至1月29日,食品项方面,受集团养殖场节前停售放假影响,春节前备货接近尾声,市场呈现供需双降格局,全国猪肉平均批发价格环比继续下降18.1%。蔬果方面,春节临近下鲜菜、鲜果均出现季节性上涨,28种重点监测蔬菜环比增长18.6%,7种重点监测水果环比增长7.6%,农产品批发价格200指数环比增长4.4%,菜篮子产品批发价格200指数环比增长5.0%;非食品项方面,工业消费品方面,受上游工业大宗震荡回落影响,预计本月工业消费品价格环比下跌0.1%;服务价格方面,受1月各地出行放松和春节前出行需求增加影响,春运人员流动较去年显著回升,预计本月服务业价格环比增长0.3%。

综合而言,受国际原油下行、疫情影响渐趋平稳、国内消费需求回温和部分商品供应改善影响,食品价格环比有所回升,非食品相对平稳,预计1月CPI同比增长1.9%,较上期上升0.1个百分点。

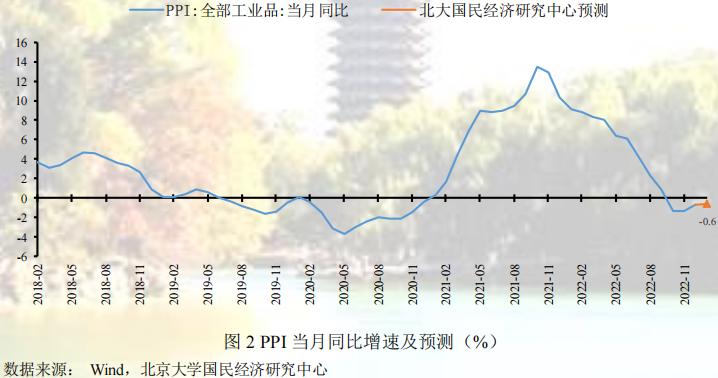

PPI部分:能源价格持续回落,工业价格降幅收窄

预计2023年1月PPI同比下跌0.6%,较上期回升0.1个百分点,环比-0.2%,其中生产资料环比-0.3%,生活资料环比0.1%,其中翘尾因素贡献约-0.4%,新涨价因素预计贡献约-0.2%。

总体而言,1月份主要工业品价格环比分化。截至1月29日,石油天然气方面,受市场需求预期边际转好和OPEC产油国减产力度不及预期影响,布油、美油月度期货结算均价环比分别增长2.9%、2.1%;煤炭方面,下游采购节奏放缓,节前煤矿提前放假,供给短暂缩减,1/3焦煤市场价环比增长2.1%;化工方面,各主要品类环比跟随油价回落;非金属方面,受节前开工需求收缩影响,水泥价格指数有所回落,环比下跌5.73%;黑色金属方面,铁矿石期货结算价环比增长4.65%,螺纹钢市场价环比增长3.72%;有色金属方面,电解铜市场价环比1.08%,铝市场价环比-4.51%、铅市场价环比-1.03%、锌市场价环比-3.14%;农业生产方面,尿素市场价格环比下跌1.04%、硫酸钾复合肥市场价格环比不变。

综合而言,1月国际油价受俄油限价落地和产油国减产力度不及预期影响有所下行,带动国内生产资料价格下行,生活资料受需求端影响相对平稳,工业生产价格同比有所回升,预计1月PPI同比下跌0.6%,较上期回升0.1个百分点。

新增人民币贷款部分:市场预期改善,信贷规模稳步提升

预计2023年1月新增人民币贷款37800亿元,同比少增2000亿元。

从拉升因素看:第一,稳经济、促恢复、扩内需等政策支撑。2022年年底在房地产领域已经从供给端出台了“金融十六条”、“第二支箭”、“第三支箭”等政策工具,确保保交楼任务落实,以及推动房地产健康稳定发展,由此支撑信贷规模。第二,疫情防控政策转变带来的消费扩张。2022年受疫情影响国内居民户贷款同比大幅少增,但随着去年12月疫情防控的转变,疫情影响减弱,消费得以恢复,尤其是春节期间各类消费均以基本恢复至疫情前水平,各类消费贷款支撑本月信贷规模。第三,季节性因素使然。银行通常会在新年第一个月大量投放信贷,实现早投放早收益的目的,尤其是去年年底各项政策的落实。第四,疫情不确定性减弱后市场预期改善。由于疫情影响趋于减弱,市场预期好转带动企业和个体经商户投资需求扩张,尤其是服务业领域供给投资得到提振,满足消费需求的恢复。

从压低因素看:第一,疫情防控政策转变后感染高峰的短期冲击。12月7日,国务院联防联控机制发布疫情防控“新十条”,相较之前的疫情防控政策出现较大转变,1月份部分省份的新冠感染仍处在高峰,导致经济运行动力下降,例如停工停产、居家修养等,信贷需求受到抑制。第二,楼市仍显不振。截止到1月28日,30大中城市商品房成交面积767.56万平方米,同比下降44.54%,显示当前楼市回暖仍需时日,难以支撑信贷扩张。

综合而言,伴随国内疫情防控政策的转变,市场预期逐渐改善,内需开始稳定恢复,叠加当前国内从供给端陆续出台的稳楼市政策共同支撑信贷规模,但疫情感染的短期冲击仍在,楼市回暖仍需时日,预计2023年1月新增人民币贷款37800亿元,同比少增2000亿元。

疫情不确定性减弱,叠加宽松的政策环境支撑M2

预计2023年1月末M2同比增长11%,较上期下降0.8个百分点。一是稳增长政策持续出台支撑信贷规模扩张。2022年年底已经出台了多项稳经济、促恢复等政策措施,包括“金融十六条”、“第二支箭”、“第三支箭”、各类专项资金等,房地产行业的供给端信贷需求趋于恢复。二是市场预期好转引致信贷需求扩张。1月疫情影响持续减弱,疫情不确定性消散,市场投资需求逐渐恢复,信贷需求由此扩张,同时消费环境改善也进一步拉升信贷,进而支撑M2。三是财政部于2022年12月12日在全国银行间债券市场面向境内有关银行定向发行7500亿元3年期特别国债,从而增加财政存款,减少了M2。四是疫情影响消散后居民和企业预防性储蓄开始回落。伴随疫情影响逐渐消散,居民和企事业单位预期转好,经济运行动力开始恢复,预防性储蓄减少,资金流动速度加快,支撑M2增速。

综合而言,伴随国内疫情影响趋于减弱,市场不确定性显著降低,经济活力开始恢复,资金流动性逐渐加快,在当前略偏宽松的政策环境下,M2同比增速稳定增长,预计2023年1月末M2同比增长11%,较上期下降0.8个百分点。

人民币汇率部分:中外利差收窄叠加美元强势,人民币汇率震荡下跌

预计2023年2月人民币汇稳中有升,震荡区间为6.65~6.80。

从拉升因素看:第一,稳增长政策持续发力,未来经济复苏态势有望进一步得到巩固,根据中央经济会议精神,2023年要“坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力”。第二,中美之间有望加强经贸合作,1月18日,国务院副总理、中美全面经济对话中方牵头人刘鹤与美财政部长耶伦在瑞士苏黎世进行会谈,双方同意经贸团队在各个层级继续保持沟通交流。第三,人民银行和外汇管理局持续释放稳汇率信号,1月4日2023年中国人民银行工作会指出2023年要保持人民币汇率在合理均衡水平上的基本稳定,提出加入国际清算银行(BIS)人民币流动性安排,推动人民币在特别提款权(SDR)货币篮子中的权重升至12.28%;1月4日,外管局在2023年全国外汇管理工作会议中部署了2023年外汇管理重点工作,指出要稳妥有序推进资本项目高水平开放,完善跨国公司本外币一体化资金池试点,扩大优质企业贸易外汇收支便利化政策覆盖面,完善外汇储备经营管理。第四,随着中国疫情防控措施优化,增强世界各国对中国经济复苏的预期,极大强化资本市场信心,北向资金持续流入,预计未来仍将是支撑人民币汇率的重要因素。

从压低因素看:第一,国内仍将采取稳健的货币政策,助力国内需求复苏,1月4日,中国人民银行召开2023年工作会议,会议强调“2023年要精准有力实施好稳健的货币政策,加大金融对国内需求和供给体系的支持力度”。美联储在2月FOMC会议上大概率加息25个基点,将基准利率提升至4.50%-4.75%。多位美联储官员发表鹰派讲话,认为在达到2%的通胀目标前美联储不应该降息;货币政策仍保持外紧内松的态势。第二,中美利持续差倒挂,截止到1月27日十年期美债收益率为3.5200%,中美利差倒挂幅度仍然较大,人民币承压。第三,海外需求总额收缩对中国出口的不利影响仍将持续,或将削弱贸易顺差对人民币的支撑。

综合而言,达到通胀目标前美联储仍将继续加息,国内外货币政策保持分化,中美利差持续倒挂,压低人民币。但随着国内稳增长政策持续发力,后续经济基本面持续复苏将对人民币形成支撑,叠加人民银行和外汇管理局持续释放稳汇率信号,预计2月人民币汇率在6.65~6.80区间双向波动。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号