苏剑2023-01-20 08:48

![]()

要点:

● 国内疫情扰动加剧,四季度经济增速放缓

● 国内疫情冲击仍持续,工业生产超预期回落

● 疫情防控优化调整措施落实,消费同比降幅有所收窄

● 基建投资明显提速,投资保持平稳增长

● 海外整体需求趋弱,出口增速延续下跌趋势

● 国内需求复苏压力大,进口增速低位运行

● 核心消费需求开始恢复,工业出厂价格持续下行

● 信贷支持力度不减,企业中长期贷款延续高增长

● 展望未来:疫情防控政策进一步优化落实,生产、消费逐步恢复助力经济加速回升

内容提要

2022年第四季度以来,中国面临的外部环境更为复杂多变,全球经济下行压力显现,海外需求持续收缩,同时随着国内疫情防控政策放开,国内各地疫情陆续迎来一轮高峰,国内消费和生产受到较大影响,疫情对宏观经济的扰动加剧,第四季度经济增速回落,但从12月数据来看,疫情影响相对短暂,消费、生产恢复均好于预期,未来在低基数效应、防疫政策优化和稳经济政策持续加码的助力下,2023年经济有望继续企稳修复,全年达到6%左右的增长速度。

从供给端看,疫情短期冲击影响仍显著,弱市场需求下全国规模以上工业增加值同比较上月继续回落,但从结构看仍存向好点,工业新动能继续发挥引领作用。2022年12月规模以上工业增加值同比增长1.3%,从环比看,规模以上工业增加值比上月增长0.06%。

从需求端看,疫情防控进一步放开促使短期内疫情集中爆发,中西药品零售额明显提升,同时疫情防控十条措施的优化落实,一定程度上提振了居民消费信心,必选消费增速显著上升,叠加汽车消费回暖支撑了消费,使得消费好于市场预期,但餐饮等服务类消费恢复较慢导致同比仍在下滑,12月份社会消费品零售总额同比下降1.8%,较上期回升4.1个百分点。基建投资明显提速及制造业投资较快增长是投资保持平稳增长的主要原因,而房地产开发投资仍然走弱较大程度上压低了投资增速。12月固定资产投资累计同比增长5.1%,较上期回落0.2个百分点,其中基建投资同比增长9.4%,制造业投资同比增长9.1%。海外整体需求持续收缩,国内各地陆续迎来疫情高峰,大批工人和物流从业人员感染停工,对出口生产和运输的影响加剧,叠加去年同期高基数效应的压制作用,12月出口3060.8亿美元,同比下降9.9%,较上期下降1.2个百分点。12月国内多地疫情形势严峻,对国内生产和需求复苏的影响加剧,同时出口需求大幅紧缩导致进口需求下行,叠加多数大宗商品价格下跌,价格因素对进口增速的贡献减弱,12月进口2280.7亿美元,同比下降7.5%,较上期上升3.1个百分点。

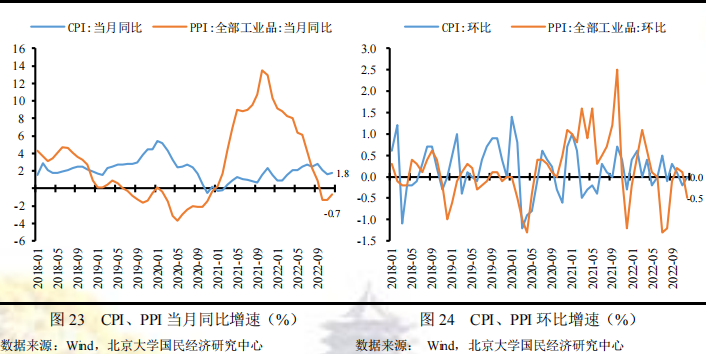

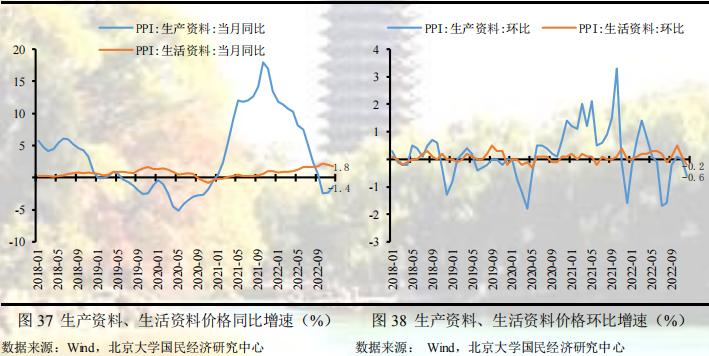

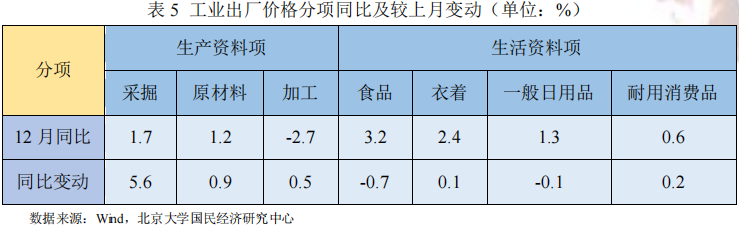

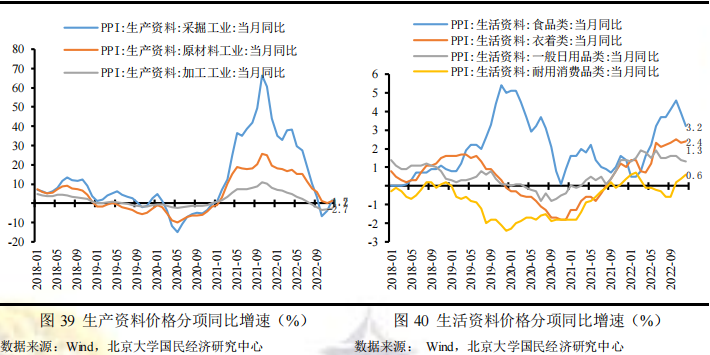

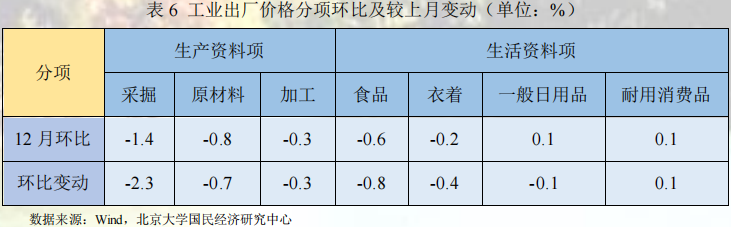

价格方面,12月CPI同比上涨1.8%,较上月回升0.2个百分点,环比不变,较上月提升0.2个百分点。食品价格反弹是此次CPI回升的主要原因,具体表现为受季节性因素影响鲜菜价格环比上涨较多,另外猪肉供给持续增加,前期压栏肥猪陆续出栏造成猪价持续下跌。PPI同比下降0.7%,降幅较上月收窄0.6个百分点,环比下降0.5%,较上月回落0.6个百分点。生产资料价格低迷是造成PPI低迷的主要原因,具体表现为国际油价震荡下行带动上游工业价格持续下行,而中下游工业如食品、衣着和一般日用品工业拖累生活资料价格。

货币金融方面,12月,社会融资规模13100亿元,较去年同期少增10582亿元,低于市场预期;新增人民币贷款14000亿元,同比多增2700亿元;狭义货币(M1)余额67.17万亿元,同比增长3.7%,较上期下降0.9个百分点;广义货币(M2)余额266.43万亿元,同比增长11.8%,较上期下降0.6个百分点。近期多项稳增长政策持续落地生效拉升企事业单位的中长期信贷规模,改善企事业单位的信贷结构,带动12月信贷表现超季节性,但是居民户的信贷规模还未从疫情的影响中恢复,拖累整体信贷规模。此外,疫情防控政策转变的短期冲击还在,预防性储蓄和融资需求低迷现象并未有效改善,所以在偏宽松的货币政策环境下,存款活期化和资金利用率改善仍需时间,后续随着防疫政策转变引致的短期冲击消退将会有所好转。

正 文

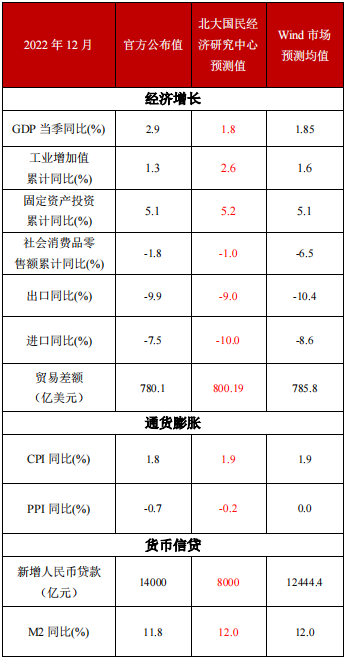

GDP:国内疫情扰动加剧,四季度经济增速放缓 2022年第四季度国内生产总值为335508亿元,同比增长2.9%,较第三季度下降1个百分点。其中,第一产业增加值为33497亿元,同比增长4.0%;第二产业增加值为132601亿元,同比增长3.4%;第三产业增加值为169411亿元,同比增长2.3%。第四季度以来,中国面临的外部环境更为复杂多变,全球经济下行压力显现,海外需求持续收缩,11月、12月国务院防疫二十条新规和“新十条”规定陆续颁布以后,极大增强了市场对中国经济复苏的预期,但随着国内疫情政策完全放开,国内各地疫情陆续迎来一轮高峰,感染人数大幅增加,国内消费和生产受到较大影响,疫情对宏观经济的扰动加剧。

具体而言,从需求端来看,消费受疫情影响较大和投资稳步修复,第四季度各月社会消费品零售总额同比增速分别为-0.5%、-5.9%和-1.8%。第四季度各月全国固定资产投资完成额累计同比增速分别为5.8%、5.3%和5.1%,对经济增长形成有力支撑。第四季度外贸面临压力增加,进出口增速转正为负,四季度进出口总值15680.7亿美元,同比下降6.78%,较三季度下降12.6个百分点。其中,出口同比下降6.81%,进口同比下降6.73%。从供给端看,10月、11月、12月份规模以上工业增加值分别同比实际增长5.0%、2.2%、1.3%,疫情高峰对工业生产和运输造成加大影响。

总体而言,受国内各地迎来疫情高峰、海外需求持续收缩和高基数效应等不利因素的影响,需求和供给两端复苏进程放缓,四季度经济增速回落,未来在低基数效应、防疫政策优化和稳经济政策持续加码的助力下,2023年经济有望继续企稳修复,全年达到6%左右的增长速度。

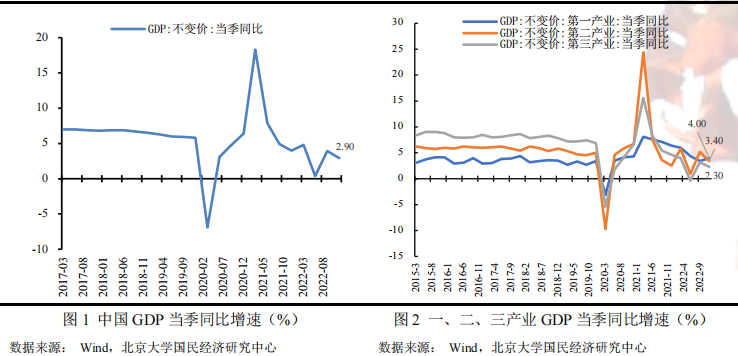

工业增加值部分:国内疫情冲击仍持续,工业生产超预期回落

2022年12月,国内疫情新发多发,波及影响较广,规模以上工业增加值同比实际增长1.3 %(扣除价格因素的实际增长率),较上期下降0.9个百分点,规模以上工业增加值环比增长0.06 %,较上期下降0.4个百分点,其中高技术制造业同比增长2.8 %,增速有所回落。2022年,规模以上工业增加值同比增长3.6 %,工业生产总体稳定增长。从三大门类看,12月份,采矿业增加值同比增长4.9 %,制造业同比增长0.2%,电力、热力、燃气及水生产和供应业同比增长7.0 %。12月,疫情短期冲击影响仍显著,弱市场需求下全国规模以上工业增加值同比较上月继续回落,但从结构看仍存向好点,工业新动能继续发挥引领作用,预计随着疫情冲击影响逐渐被市场消化,工业经济有望较快恢复。

分行业看,12月份,41个大类行业中有16个行业增加值保持同比增长,受疫情影响叠加春节返乡潮提前来临,增长行业数量较上月有所减少,其中上涨动力主要来自于能源开采与黑色有色金属冶炼等,显示工业中下游压力仍存。其中,煤炭开采和洗选业增长5.5 %,石油和天然气开采业增长7.2 %,农副食品加工业同比增长-2.9 %,食品制造业同比增长-2.0 %,酒、饮料和精制茶制造业同比增长-0.7 %,纺织业同比增长-4.7 %,化学原料和化学制品制造业增长10.8 %,非金属矿物制品业增长1.6 %,黑色金属冶炼和压延加工业增长9.4 %,有色金属冶炼和压延加工业增长9.4 %,通用设备制造业同比增长-0.9 %,专用设备制造业增长2.3 %,汽车制造业增长4.9 %,铁路、船舶、航空航天和其他运输设备制造业同比增长-2.9 %,电气机械和器材制造业增长12.4 %,计算机、通信和其他电子设备制造业同比增长-1.1 %,电力、热力生产和供应业同比增长-1.0 %。

分产品看,12月份,617种产品中有207种产品产量同比增长,受海外需求减少影响,产品产量增长数量较上月继续减少,显示疫情冲击短期影响显著。钢材11,193.0 万吨,同比增长-2.6 %;水泥16,844.0 万吨,同比增长-12.3 %;十种有色金属595.0 万吨,同比增长7.3 %;乙烯265.0 万吨,同比4.6 %;汽车248.8 万辆,同比增长-16.7 %,其中,新能源汽车81.0 万辆,同比增长55.5 %;发电量7,579.0 亿千瓦时,同比增长3.0 %;原油加工量5,988.0 万吨,同比增长2.5 %。

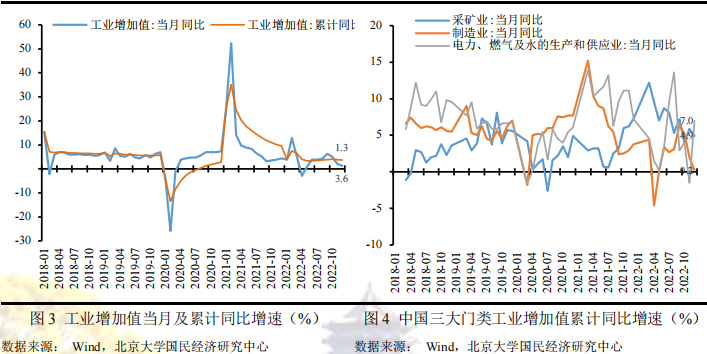

消费部分:疫情防控优化调整措施落实,消费同比降幅有所收窄

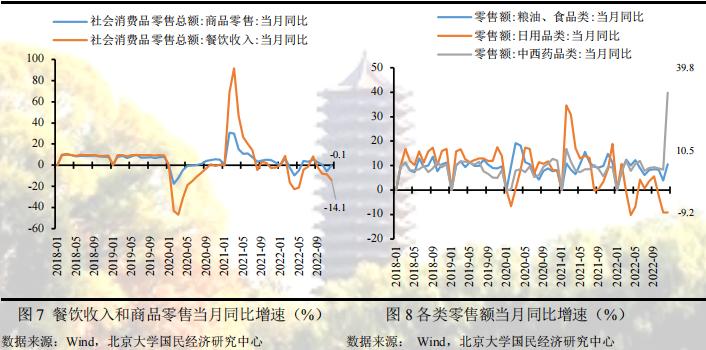

2022年12月,从单月增速来看,社会消费品零售总额同比下降1.8 %,较11月回升4.1 个百分点,较2019年12月增长4.6%。其中,餐饮收入同比下降14.1 %,较11月回落5.7 个百分点;商品零售同比下降0.1%,较11月回升5.5个百分点。从累计增速来看,2022年全年社会消费品零售总额累计同比下降0.2 %,较2019年增长6.8%,三年平均增速为2.2%,较上期回落0.1个百分点。其中,餐饮收入累计同比下降6.3%,较1-11月回落0.9个百分点;商品零售同比增长0.5 %,较1-11月持平。分消费品类看,粮油食品类、饮料类零售额同比显著回升,增速分别为10.5%、5.5%;中西药品类零售额同比激增,增速高达39.8%;汽车类零售额同比恢复正增长,增速为4.6%;其他品类零售额同比均在下降,但大多降幅较11月均有所收窄,其中化妆品类零售额降幅最大,为19.3%。

疫情防控优化调整措施落实是12月社会消费品零售总额同比降幅有所收窄的主要原因,但餐饮等服务类消费恢复较慢导致同比仍在下滑。一方面,疫情防控进一步放开促使短期内疫情集中爆发,导致12月中西药品零售额明显提升;另一方面,随着疫情防控十条措施的优化落实,一定程度上提振了居民消费信心,必选消费增速较11月显著上升,可选消费降幅也明显收窄。另外,根据乘联会公布的数据显示,12月乘用车市场零售216.9万辆,同比增长3.0%,环比上涨31.4%,汽车消费回暖支撑了消费。然而,尽管促消费政策效应持续显现,但服务类消费恢复正增长还需一定的时间。

投资部分:基建投资明显提速,投资保持平稳增长

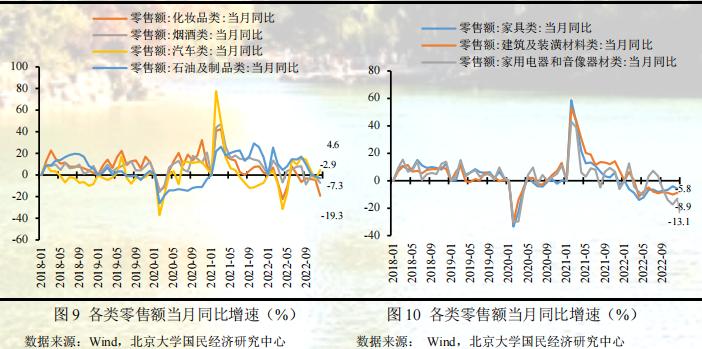

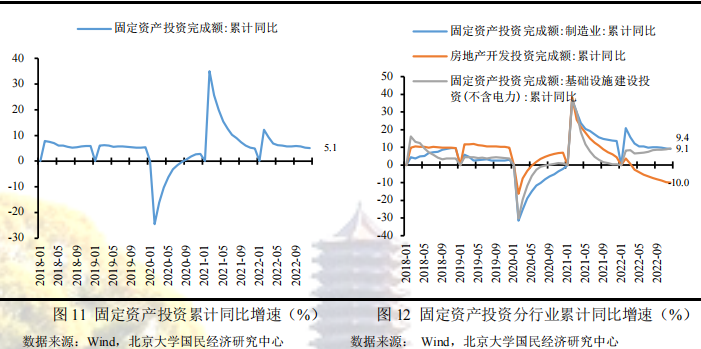

2022年12月固定资产投资累计同比增长5.1%,增速较1-11月下降0.2个百分点,三年平均增速为4.3%,较上期回落0.1个百分点。其中,制造业投资同比增长9.1%,较1-11月下降0.2个百分点,三年平均增速为6.6%,较上期回升0.3个百分点;房地产开发投资同比下降10.0%,较1-11月下降0.2个百分点,三年平均增速为0.2%,较上期回落0.5个百分点;基础设施投资同比增长9.4%,较1-11月回升0.5个百分点,三年平均增速为3.5%,较上期回升0.1个百分点;高技术产业投资同比增长18.9%,较上期回落1.0个百分点,其中高技术制造业投资同比增长22.2%。

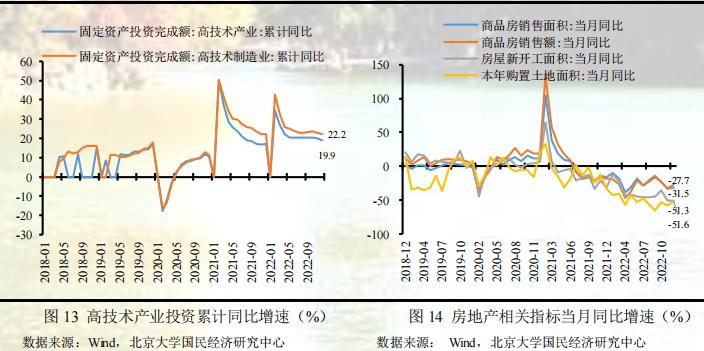

基建投资明显提速及制造业投资较快增长是投资保持平稳增长的主要原因,而房地产开发投资仍然走弱较大程度上压低了投资增速。央行降准促进综合融资成本稳中有降,政府强调要推动制造业高端化、智能化、绿色化发展等都支撑了制造业尤其是高技术制造业投资维持高增长。在前期专项债不断扩容、政策性金融工具持续加量的支持下,实物工作量在12月加快形成,基建投资明显提速。然而,尽管房地产市场供需两端均有所改善,商品房销售面积、商品房销售额、房屋新开工面积及本年购置土地面积同比降幅均小幅收窄,但仍处于下降区间,短期内难以扭转房地产开发投资下滑的趋势。

出口部分:海外整体需求趋弱,出口增速延续下跌趋势

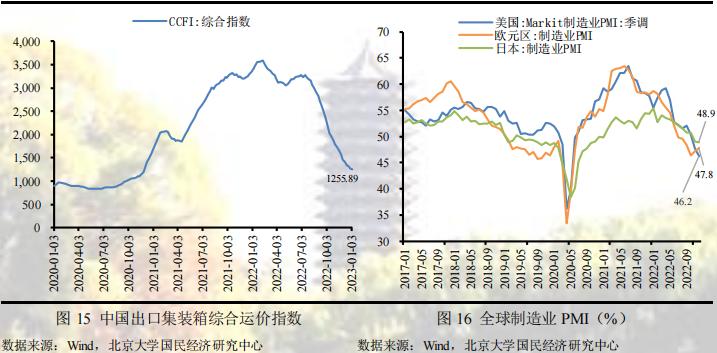

2022年12月,中国出口总额3060.8亿美元,同比下降9.9%,较上期下降1.2个百分点,出口增速延续下降趋势,高于市场预期。这主要是因为12月份全球经济下行压力增加,发达经济体货币政策持续收紧,海外需求整体走弱,对中国出口产生不利影响。数据显示,美国12月Markit制造业PMI终值为46.2,欧元区12月制造业PMI终值为47.8,日本12月份制造业PMI终值为48.9,均位于荣枯线之下。同时,12月国内多个地区陆续迎来一轮高峰,感染人数大幅增加,受到疫情影响出口企业停工停产,对出口产生不利影响,叠加去年12月份高基数效应的压制作用,本期出口增速仍旧延续下跌趋势。进一步数据显示,出口运价水平均延续回落态势。12月,中国出口集装箱综合运价指数平均值为1358.63点,较上月平均下跌19.3%;上海出口集装箱综合指数平均值为1129.48点,较上月平均下跌18.7%。从我们的预测结果来看,出口增速延续下跌趋势符合我们的预期,但回落幅度略超出我们的预期,这主要是由于低估了国内疫情多发感染人数增加对出口的不利影响。

从12月份的出口国别来看,中国对欧盟、美国、东盟和日本出口的当月同比增速分别为-17.5%、-19.51%、-3.28%和7.48%,中国对欧盟的增速较前值回落幅度较大,回落6.89个百分点,除了受中国国内疫情扰动之外,主要与主要欧洲经济增长偏弱有关,欧盟地区通胀高位运行,叠加冬季大幅增加的供暖需求,欧洲天然气和电力价格持续位于高位,导致欧盟整体生产需求下滑。

从12月的出口商品来看,中国出口机电产品1770.21亿美元,占中国出口总额的57.83%,仍在中国出口中占主导,同比下降12.92%,对出口增速形成拖累。其中,出口集成电路136.95亿美元,同比下降16.03%;高新技术产品出口为781.31亿美元,同比下降25.80%,较上月下降1.89个百分点;汽车出口33.8万辆,同比增长78%,产业链优势支撑中国汽车行业出口表现良好。劳动密集型产品中,箱包及类似容器出口为33.38亿美元,同比增长14.28%;鞋靴出口为53.89亿美元,同比增长2.24%,海外出行需求的持续修复支撑箱包、鞋靴等社交和出行相关的商品出口。

进口部分:国内需求复苏压力大,进口增速低位运行

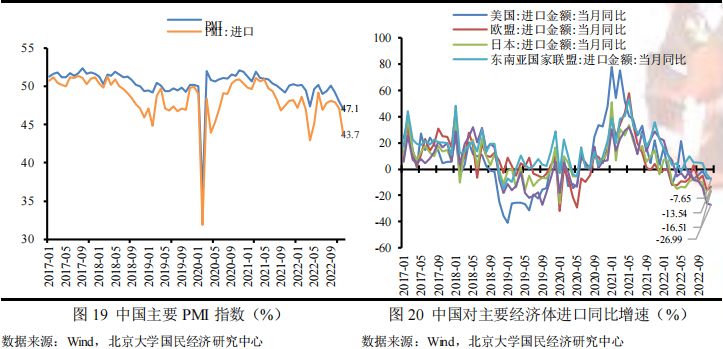

2022年12月,中国进口总额2280.7亿美元,同比下降7.5%,较上月上升3.1个百分点,高于市场预期。国内疫情对生产和消费的扰动加剧,12月随着疫情防控政策转变,各地疫情陆续迎来一波高峰,疫情感染人数处于上行通道,数据显示12月PMI为47,较上期下降1.0,同时出口需求的回落也导致原料和中间品的进口需求下降,PMI进口为43.7,较上期下降3.4,12月多大宗商品价格仍处于下行,价格因素对进口的贡献延续回落趋势,因而进口增速持续处于低位。进一步,2021年12月进口金额较前期有所下降,高基数效应对进口增速压制有所减轻是12月进口增速回升的重要因素。此外,从我们的预测结果来看,进口回升符合我们的预期,但回升幅度高于我们的预期,可能原因在于忽略了季节性因素对进口的影响。

从12月的进口国别来看,中国对美国、欧盟、日本和东盟进口的同比增速分别为-7.12%、-13.54%、-16.51%和-7.68%。数据显示,对其他国家进口增长速度较前值均有所回落且回落幅度较大,尽管中国对东盟的进口增速由正转负,但仍显著优于对其他国家的进口增速。

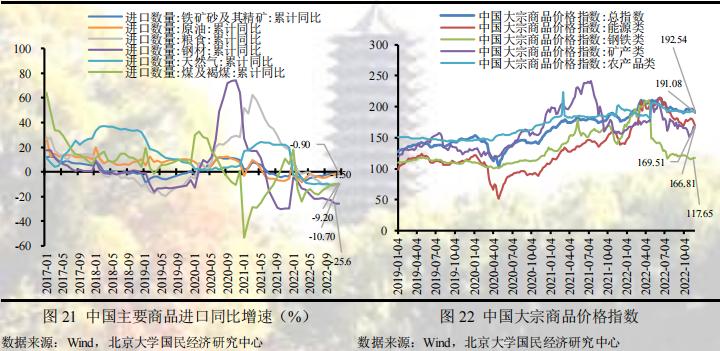

从12月的进口商品来看,大宗商品方面,铁矿砂及其精矿、原油、煤及褐煤、天然气、钢材的进口量累计同比增速分别为-2.1%、-1.4%、-10.1%、-9.7%和-25.6%;部分大宗商品数量累计增速有所回升,主要原因在于国内加强对房地产行业的政策支持,12月房地产行业缓慢修复,国内对上游原材料的需求随之缓慢回升。农产品方面,粮食进口同比增速为-10.70 %,较上期回升1.1个百分点,肉类进口同比增速为-21.0%,较上期回升2.2个百分点。

价格部分:核心消费需求开始恢复,工业出厂价格持续下行

2022年12月,CPI同比上涨1.8%,较上月回升0.2个百分点,环比不变,较上月上升0.2个百分点。2022年CPI全年同比上涨2.0%,较去年上升1.1个百分点。食品价格反弹是此次CPI回升的主要原因,具体表现为受季节性因素影响鲜菜价格环比上涨较多,另外猪肉供给持续增加,前期压栏肥猪陆续出栏造成猪价持续下跌。此外,扣除食品和能源价格的核心CPI同比上涨0.7 %,涨幅较上月扩大0.1个百分点,显示需求复苏仍温和,总体价格平稳增长。我们预测12月份CPI同比增长1.9%,高于实际结果0.1个百分点,误差主要来源是四舍五入造成数据精度的差异。

2022年12月,PPI同比下降0.7%,降幅较上月收窄0.6个百分点,环比下降0.5%,较上月回落0.6个百分点。2022年PPI全年同比上涨4.1%,较去年回落4.0个百分点。生产资料价格低迷是造成PPI低迷的主要原因,具体表现为国际油价震荡下行带动上游工业价格持续下行,而中下游工业如食品、衣着和一般日用品工业拖累生活资料价格。我们预测12月份PPI同比下降0.2%,高于实际结果0.5个百分点,误差主要来源是对本月生产资料价格有所高估,导致对PPI环比高估了0.4个百分点。

食品项价格环比反弹,鲜菜鲜果是主要原因

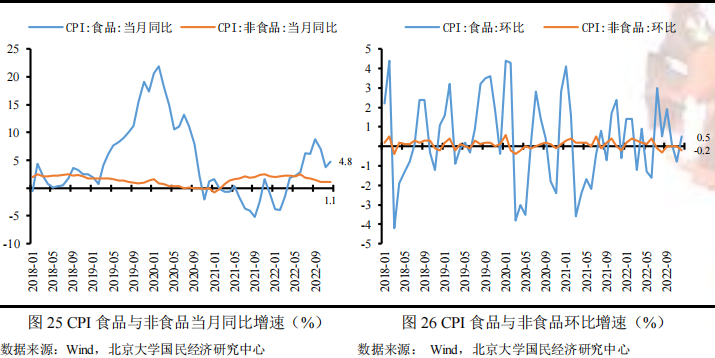

CPI关注食品和非食品两个方面,食品价格主要由猪肉、鲜菜和鲜果等驱动,非食品价格由工业消费品和服务价格驱动。12月份,国内疫情扩散冲击可控,消费市场供应总体充足,物价总体运行平稳。CPI同比上涨1.8%、环比由上月下跌0.2%转为不变,具体而言:食品项价格环比反弹显著,其中鲜菜、鲜果环比反弹是本月食品价格环比反弹的主要原因;非食品价格环比有所下降,其中工业消费品价格下行是主要拖累,服务价格受疫情防控政策优化调整影响有所上涨。

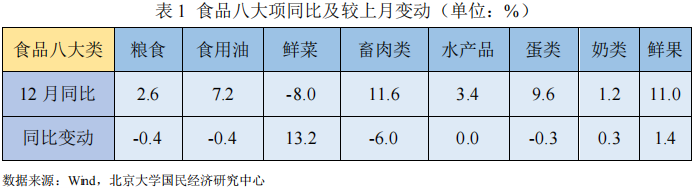

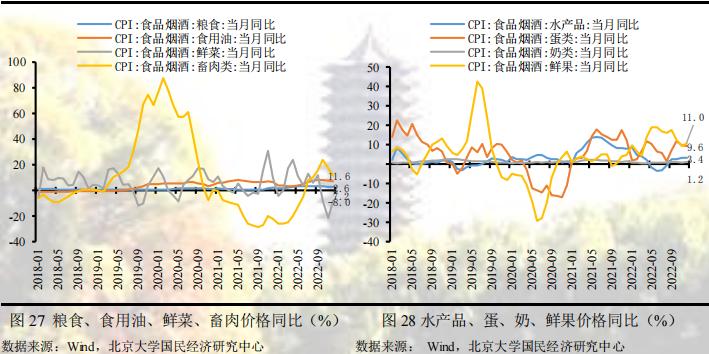

食品项中,从同比看,食品价格上涨4.8%,较上月上升1.1个百分点,影响CPI上涨约0.87个百分点。受供给持续稳定增加和消费需求回温等影响,猪肉价格上涨22.2%,较上月回落12.2个百分点;受鲜菜上市供给改善影响,鲜菜价格同比-8.0 %,较上月上升13.2 个百分点。

总体而言,食品项八大类除鲜菜外价格同比普涨,其中畜肉类同比涨幅最高(+11.6%),较上月同比变动分化(3正1零4负),其中鲜菜同比变动最显著(+13.2%)。

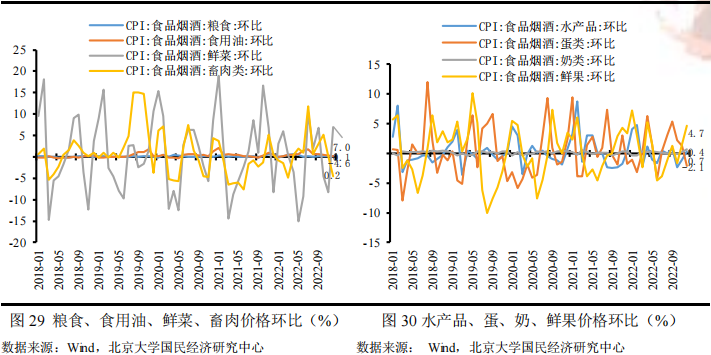

从环比看,食品价格上涨0.5%,较上月上升1.3个百分点,影响CPI下降约0.09个百分点。受养殖户出栏意愿较强和生猪供给持续增加影响,猪肉价格环比下降8.7%,较上月下降8.0个百分点;受需求回升和季节性供应不足影响,鲜菜环比上涨7.0 %,较上月变动15.3 个百分点。

总体而言,食品八大类价格环比分化(6正2负),其中鲜菜环比幅度最高(+7.0%),较上月环比分化(4正1零3负),其中鲜菜环比变动最显著(+15.3%)。

此外,从食品烟酒指标来看,12月食品烟酒价格同比3.7 %,环比0.4 %,具体而言,12月烟草同比1.3 %、环比上涨0.1 %,酒类同比上升1.6 %、环比上涨0.1 %。

非食品价格环比下跌,交通通信是主要原因

非食品项中,从同比看,12月非食品价格上涨1.1%,较上月不变,影响CPI上涨约0.92个百分点。受燃油价格回落带动,工业消费品价格继续回落;受疫情防控政策优化影响,服务价格上涨0.6 %。

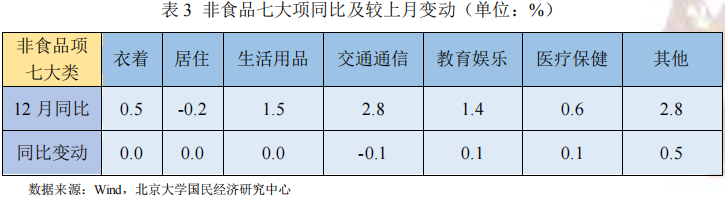

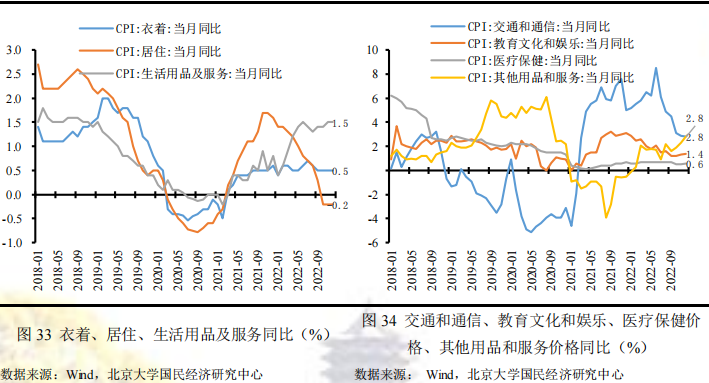

总体而言,非食品项七大类除居住外价格同比普涨,其中交通通信项同比涨幅最高(+2.8%),较上月同比变动分化(3正3零1负),其中其他项同比变动最显著(+0.5%)。

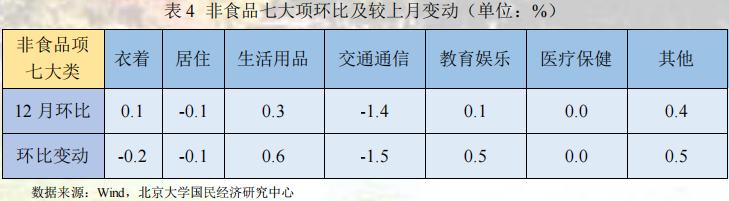

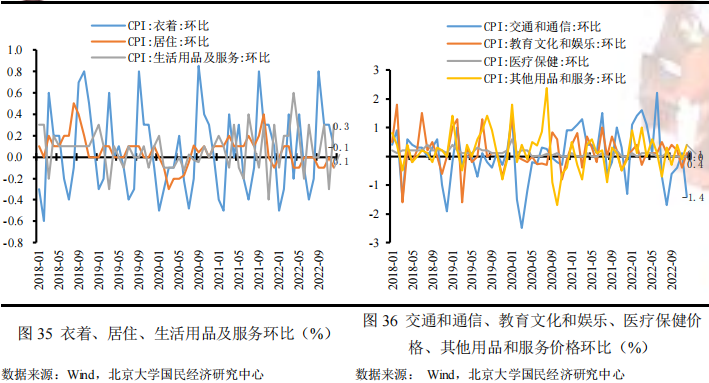

从环比看,非食品价格环比下降0.2%,较上月下降0.2个百分点,影响CPI变动约0.13个百分点。受国际油价下行影响,能源价格下行带动工业消费品价格继续下行;受疫情防控政策持续优化影响,服务价格上涨0.1%,较上月上升0.3个百分点。

总体而言,非食品项七大类价格环比分化(4正、2负、1不变),其中交通通信项环比幅度最高(-1.4%),较上月环比变动分化(3正、3负、1不变),其中交通通信项环比变动最显著(-1.5%)。

生产资料价格有所回落,工业出厂价格跌幅收窄

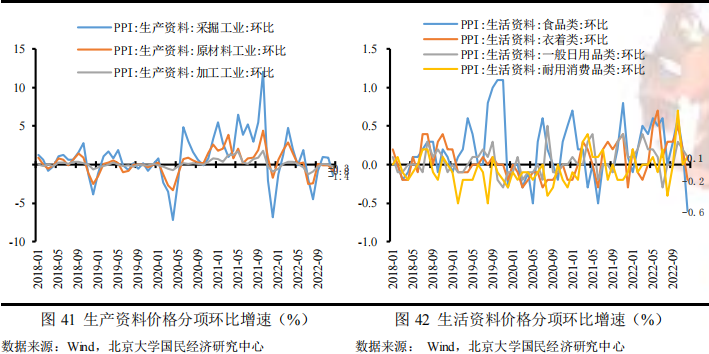

12月份,受国际大宗商品价格波动传导和国内需求偏弱等多种因素影响,工业品价格走势整体下行,工业品价格环比持续低迷,同比下行幅度持续收窄,具体而言:受工业上游原材料、能源品等价格震荡回落影响,高基数效应下生产资料价格同比仍低;受上游工业传导及中下游工业需求回温影响,生活资料价格同比表现平稳增长。

分大类,从同比看,12月PPI下跌0.7%,较上月上升0.6个百分点。受国际大宗商品继续回落影响,生产资料价格下跌1.4%,较上月上升0.9个百分点,其中采掘工业同比回升最为显著;受上游工业部门价格传导及中下游工业需求复苏影响,生活资料价格上涨1.8%,较上月回落0.2个百分点,其中食品工业同比回落最为显著。生活资料价格仍是PPI同比的主要支撑。

从环比看,12月PPI环比下降0.5%,较上月回落0.6个百分点。受复工复产持续推进、重点产业链供应链逐步畅通稳定和石油及相关行业价格下降影响,生产资料价格下降0.6%,较上月下降0.6个百分点,其中采掘工业价格回落是主要原因;生活资料价格下降0.2%,较上月回落0.3个百分点,其中食品工业价格环比回落最为显著。国际石油价格下跌带动工业上游生产资料价格持续下降是此次PPI环比回落的主要原因。

大宗价格持续震荡,价格逆剪刀差继续

2022年中国价格形势整体呈现出明显的结构性分化特征,在猪周期反转、疫情散点式反复和低基数效应等因素的影响下,2022年CPI同比增速中枢表现出明显上移,呈现低开高走、逐月抬升的走势特征;而受全球大宗商品高位回落、疫情带来的供给冲击、市场预期转弱和消费需求相对收缩等因素的影响,2022年PPI同比增速中枢表现出明显下移,呈现高开低走、持续下行的走势特征。总体来看,两者呈现完全相反态势,从上半年开始的“剪刀差(PPI-CPI>0)”使得中下游企业利润整体承压,到下半年逐渐反转形成“逆剪刀差(PPI-CPI<0)”使得中下游企业利润有所修复。

货币金融部分:新增社融主要受企业债和政府债拖累,人民币贷款是主要贡献

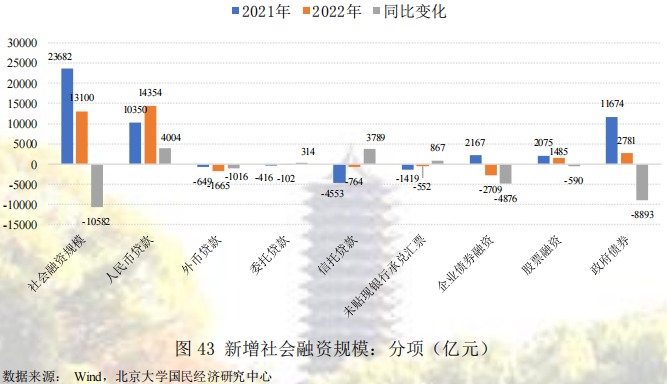

2022年12月社会融资规模13100亿元,较去年同期少增10582亿元,低于市场预期。其中,人民币贷款14354亿元,同比多增4004亿元,信托贷款-764亿元,同比少减3789亿元,是本月社融新增的重要支撑;企业债券融资-2709亿元,同比少增4876亿元,政府债券2781亿元,同比少增8893亿元,对本月社融规模大幅少增构成重要拖累。可见,在一系列稳增长政策的推动下对12月社融恢复起到积极作用,但实际数据显示实体经济内生性融资需求依然不足,由此构成了拖累。

关于12月人民币贷款同比多增,主要是因为2022年下半年在一系列稳增长政策的驱使下对相关领域的信贷支撑力度较大,例如定向支持基建、制造业、绿色等政策性贷款金额,以及金融支持房地产16条落地见效,同时继续加大对房地产企业的信贷支持力度,例如提供保交楼专项基金等,整体宽信用环境依然持续。

关于12月信托贷款大幅少减,主要还是因为2021年是资管新规过渡期最后一年,使得表外融资压降力度较大,但2022年的压降规模显著弱于2021年,例如第四季度推出政策性开发性金融工具,从而对信托贷款等表外融资构成一定的支撑。

关于12月企业债券融资同比继续大幅少增,主要是国内债券市场继续遭受银行理财大规模赎回的影响,导致一级市场大面积取消发行,信用债二级市场抛售压力较大,以及债券发行利率上行等所致。

关于12月政府债券同比少增,主要是因为今年财政前置和去年财政后置的错位所致,而且今年大量的政府专项债以及结存的5000多亿元专项债限额在10月底已经发行完毕。从全年发行规模来看,2022年政府债券融资规模为7.12万亿元,较2021年提高1100亿元。

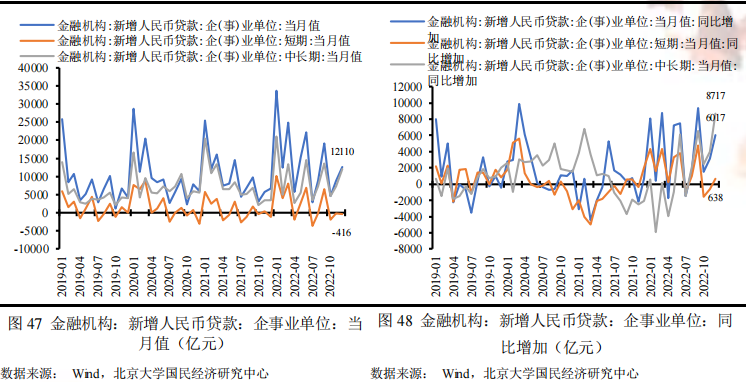

信贷支持力度不减,中长期贷款成主要支撑

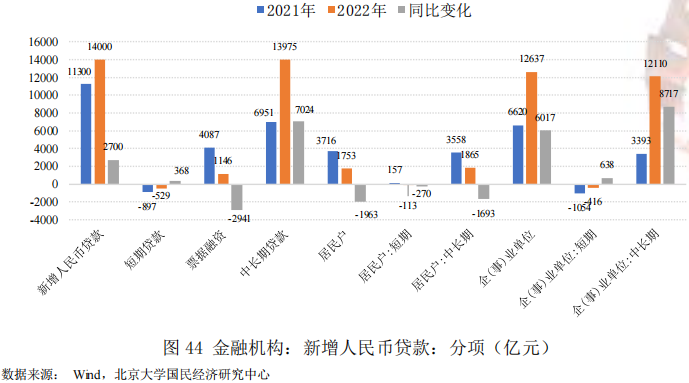

2022年12月新增人民币贷款14000亿元,同比多增2700亿元。其中,短期贷款-529亿元,同比少减368亿元;票据融资1146亿元,同比少增2941亿元;中长期贷款13975亿元,同比多增7024亿元。可见,中长期贷款依然是本月信贷规模同比多增的主要支撑。进一步分部门看,12月居民户贷款1753亿元,同比少增1963亿元,企事业单位贷款12637亿元,同比多增6017亿元,显示企事业单位信贷规模继续改善,对本月信贷规模形成重要支撑,而居民户信贷规模继续大幅少增,对本月信贷规模构成拖累。我们预测12月新增人民币贷款8000亿元,大幅低于实际信贷规模,主要高估了12月疫情政策变动对信贷规模可能造成的影响。

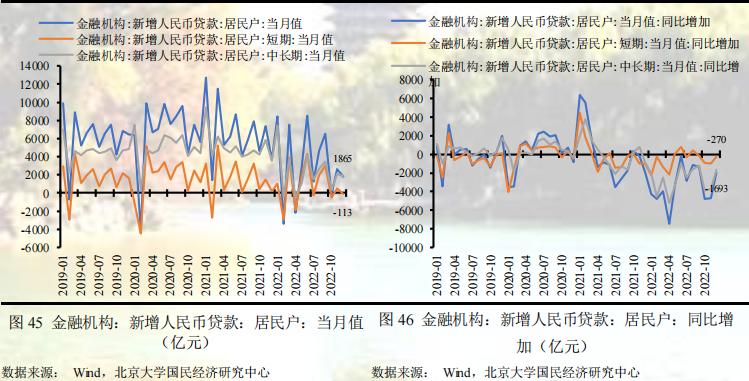

居民户贷款方面,12月居民户短期贷款-113亿元,同比少增270亿元,居民户中长期贷款1865亿元,同比少增1693亿元,表明居民户短期贷款和中长期贷款依旧双偏弱,尤其是中长期贷款,继续延续低迷态势。进一步从2022年全年来看,居民户中长期贷款较2021年少增近3.2万亿元。关于居民户贷款需求的偏弱,主要原因还是在于疫情的影响,一方面12月疫情防控政策的转变短期内对居民消费和信贷产生了较大负面冲击,信贷需求减少,另一方面疫情的长期影响导致居民户消费意愿下降,尤其是诸如汽车和住房等购买意愿推迟,以及不确定性增强引致储蓄意愿上升。

企事业单位贷款方面,12月企事业单位短期贷款-416亿元,同比少减638亿元,企事业单位中长期贷款12110亿元,同比多增8717亿元,创历史同期新高,表明在近期稳增长政策的主导下企事业单位的中长期贷款得到较大支撑,信贷结构持续改善,这主要得益于一揽子稳经济政策陆续落地生效,制造业和基建发挥了重要的作用,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金、金融支持房地产等各类政策。

存款活期化继续下降,资金流动性仍显充裕

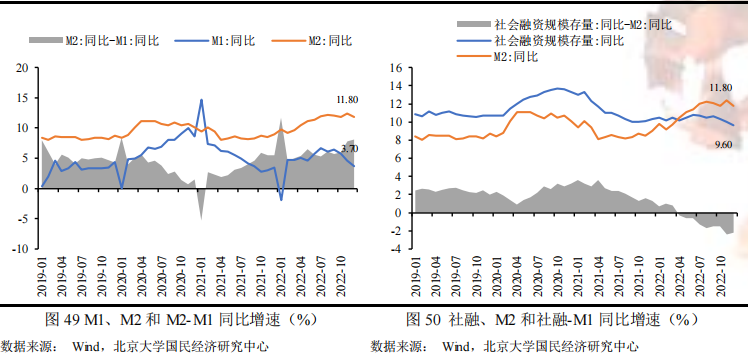

2022年12月末,狭义货币(M1)余额67.17万亿元,同比增长3.7%,较上期下降0.9个百分点;广义货币(M2)余额266.43万亿元,同比增长11.8%,较上期下降0.6个百分点。12月末M2同比增速继续高位运行,可见今年以来国内货币政策环境长期保持适度宽松,面对疫情的持续扰动,金融政策助企纾困、维持经济增长持续发挥着重要的作用。具体而言主要是12月理财赎回压力缓解,理财转化成存款的规模在稳步减少,以及去年同期基数走高,使得推升M2同比增速大幅上涨的动力减弱。我们预测12月末M2同比增长12%,高于实际值0.2个百分点,和市场预期均值一致,主要是低估了理财赎回缓解的力度。

从M2-M1增速来看,12月末M2-M1的同比增速为8.1%,增速剪刀差较上期提高0.3个百分点,表明12月末货币存款活期化较上期继续下降。这种现象的背后显示出疫情导致的预防性储蓄在持续增加,不仅包括居民的储蓄,也包括企业的定期存款。此外,今年以来房地产销售的持续低迷以及疫情防控引致的微观个体参与经济活动的频率下降也一定程度造成M1同比增速与M2同比增速的背离。

从社融-M2增速来看,12月末社融-M2的同比增速为-2.2%,较上期提高0.2个百分点,增速差小幅减少。自今年4月以来社融扩张速度持续弱于货币扩张速度,且增速差在持续扩大,预示着资金流动性持续充裕,在疫情等不确定性增强的背景下只存不贷、融资需求低迷现象较为显著。在偏宽松的货币政策基调下,信贷需求和货币宽松的错配现象较为严重,金融市场的资金在持续空转。

展望未来:疫情防控政策进一步优化落实,生产、消费逐步恢复助力经济加速回升

工业产出方面:货币政策方面,央行强调落实好稳经济一揽子政策和接续措施,把稳增长放在更加突出的位置,加大稳健货币政策实施力度,12月继续加力支持实体经济,再次全面降准,2023年1月MLF再度超额平价续作,体现货币当局呵护流动性和引导宽信用修复的意图,将有力支持工业生产恢复;财政政策方面,12月中央政治局会议明确指出“积极的财政政策要加力提效”,或意味着未来财政政策将继续加力,预计对工业生产产生支撑作用;疫情影响方面,仍存在一定的不确定性,短期继续为工业产出带来扰动,但随着稳经济各项措施显效,市场信心与活力恢复,线下活动也逐步修复,疫情对实体部门生产活动的影响力逐步减弱,或将延续斜率平缓的复苏,预计未来在财政货币政策联合发力的综合作用下,工业增加值继续保持稳定增长水平。

消费方面:展望未来,随着疫情防控进一步优化落实,疫情将逐步得到有效控制,居民恐惧心理的消失叠加疫情防控政策的全面放开,前期由于接触风险和社交半径缩小抑制的消费需求将会迅速释放,服务类消费将逐步回归常态,同时在2022年低基数效应、商品零售渠道多样化发展以及多项促消费政策落地等因素的推动下,未来消费增速将进一步提升。

投资方面:展望未来,在政府强调制造业是立国之本,必须加快建设制造强国,推动制造业高端化、智能化、绿色化发展的政策环境下,制造业投资尤其是高技术制造业投资将保持稳步高速增长,能源、交通、水利和新型基础设施建设仍是基建投资的重点领域,在财政增量工具继续支持下,2023年基建投资依然强劲,同时叠加民间投资增速有望回暖、疫情不确定性消失等利好因素,2023年固定资产投资将实现持续平稳增长。然而,尽管针对房地产市场供需两端的政策都在不断优化,但房地产开发投资恢复仍需一定时间。

出口方面:预计2023年出口增速呈现前低后高的态势,同比增长1.5%。一方面,全球经济下运行风险增大、海外需求趋于收缩叠加2022年高基数效应不利于出口增速;另一方面,稳经济政策持续发力,后续疫情优化政策助力国内需求逐步修复,叠加RCEP协议持续发挥作用。

进口方面:预计2023年进口增速将企稳回升,同比增长3.5%。一方面,国际环境趋于复杂多变、出口需求回落、短期疫情扰动加剧不利于进口增速;另一方面,稳经济政策持续发力,疫情防控优化政策助力国内需求逐步修复,叠加RCEP协议效果持续显现,进口增速有望企稳回升。

CPI方面:食品项看,猪肉方面,在生猪供给见顶、疫后需求边际改善以及中央储备政策干预下,预计2023年猪肉价格将会在一季度继续保持强势,此后震荡回落;鲜菜鲜果方面,受季节性因素影响较大,如极端天气带来产量下降和物流仓储成本上升,因此存在一定程度波动性,但预计全年整体价格平稳增长;非食品项看,非食品价格在2023年经济进一步回暖的情形下存在价格上涨的可能性,随着国内重点人群疫苗接种数量的不断增加,疫情防控形势逐渐好转,接触性服务类消费有望进一步恢复,工业消费品则随上游大宗商品价格回落继续回落。总的来说,受猪周期探顶回落、服务需求释放和低基数效应影响,CPI整体处上行通道,消费品价格方面存在一定压力,服务价格方面则主要取决于疫情发展形势,2023年自然走势下的CPI同比增速中枢较2022年将会继续小幅上移,大概率呈现先高后低随后平稳的走势,预计2023年全年CPI同比增速约为2.5%。

PPI方面:油价方面,受OPEC+减产供应政策和地缘政治因素影响较大,但由于OPEC+多数成员国2023年财政计划对石油价格的预设为90美元/桶左右,叠加全球流动性收紧以及欧美发达国家经济衰退带来需求收缩的风险加大,因此预计2023年油价中枢将稳中趋降;有色金属行业方面,随着未来有色金属出口国供给逐步回升,需求依旧保持一定韧劲下,预计有色金属价格中枢震荡向上;黑色金属行业方面,随着房地产行业复苏,建筑施工将会改善,但随着欧美升息及需求收缩,涨价风险并不高;化学原料制造品行业方面,该类商品的价格受原油影响较大,预计走势与原油价格保持一致,稳中趋降;煤炭行业方面,全球煤炭风险犹存,迎峰度夏时节下煤炭价格有阶段性上行压力。总的来说,随着疫情冲击对供应链的影响减弱,全球流动性收紧下欧美发达国家经济面临衰退,全球大宗商品价格整体或将震荡回落,叠加高基数效应,2023年自然走势下的PPI同比增速中枢较2022年将会有一定下移,大概率呈现先高后低再高的“V字形”走势,预计2023年PPI同比中枢在1.0%左右。

货币金融方面:预计未来信贷规模将稳步提升,信贷结构逐渐完善。2023年随着新一轮稳增长政策再次落实,大规模地方债也将积极启动,而且2022年年底出台了一系列稳地产政策,房地产融资环境预计也将大幅改善,整体宏观环境有利于信贷规模扩张。此外,疫情防控政策在2022年12月发生转变,市场预期趋稳,信贷规模将得到有力提升。预计未来M2同比增速逐步回落。随着疫情防控政策的转变,宏观经济恢复环境逐渐好转,偏宽松的货币政策仍将助力宏观经济稳定恢复,加之今年上半年基数较低,未来M2同比增速仍将保持高位运行,但会出现逐月缓慢回落的趋势。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号