张涛2023-01-17 11:57

![]()

疫情以来,经济运行的主要矛盾阶段性集中于“需求收缩、供给冲击、预期转弱”三个方面,其中当属“预期”弱化最为严重,不过伴随5月中下旬“稳经济大盘”宏调力度不断强化以及11月后防疫政策的持续优化,让我们对2023年的前景充满了“憧憬”,因此,对于2022年而言,我给的关键词是“转折”。

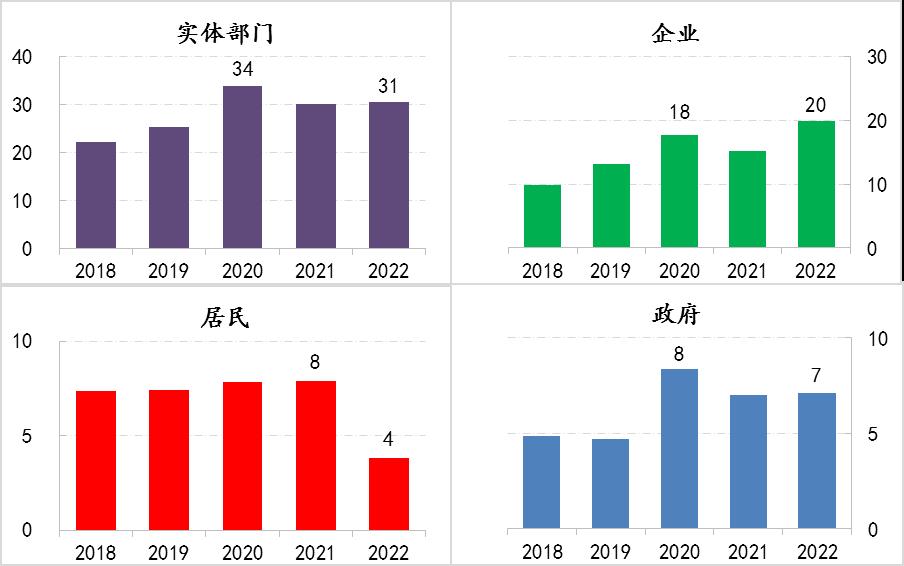

转折1:居民自发调整资产负债表

2022年全社会实体部门融资规模为31万亿,如果剔除抗疫特别国债的因素(2020年发行了2万亿特别国债),基本与疫情爆发初期2020年的融资规模相当,但融资贡献主要源于非金融企业信贷和政府部门发债,而居民的年融资规模则出现了“腰斩”,由8万亿骤降至4万亿,相应居民部门的杠杆率与上年持平于72%左右的水平。

与此同时,2022年居民进一步大幅增加了储蓄存款,储蓄存款的年增规模升至17.8万亿,远高于历年储蓄存款的增加规模,2020年与2021年储蓄存款的年增平均规模10.6万亿,而2012-2019年期间储蓄存款的年增平均规模为5.8万亿。

大幅降低融资增速同时,大幅增加储蓄存款,反映出在预期持续弱化的推动下,居民开始自发的调整资产负债表,而其他国家居民部门采取类似行为,基本都是由于其国内经济发生严重的经济危机或金融危机。

图1:全社会融资结构变化

数据来源:wind

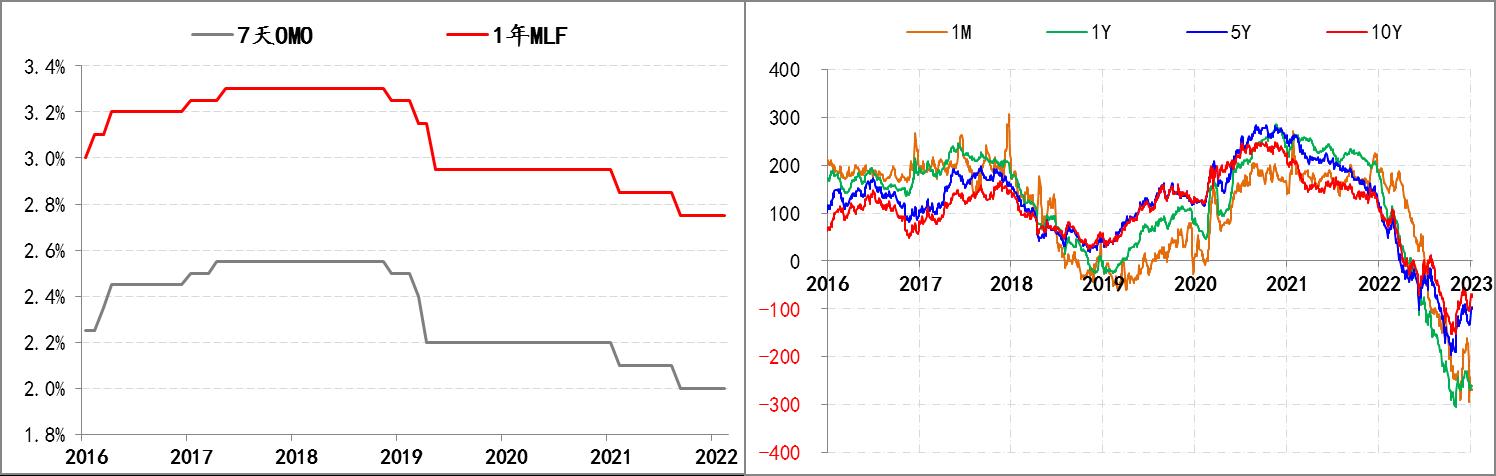

转折2:内外利率环境更趋分化

除中国之外,全球主要经济体均受到高通胀的持续强压,为此主要央行均采取快加息的政策,尤其是美联储自2022年3月开启加息周期以来,9个月间累计加息425个基点至4.5%-4.75%,平均每月加息幅度超过47个基点,是美联储有史以来加息节奏最快的一次。与此同时,中国人民银行则在2020年降息30个基点的基础上,2022年又降息20个基点,公开市场7天逆回购利率降至2%,1年期MLF利率降至2.75%。在中外政策利率环境分化的影响下,各期限中债利率大幅超过美国国债利率的局面逆转为中美各期限利率全面倒挂。

内外利率环境分化的背后是经济运行的差别,相比海外高通胀的困扰,中国经济面临的下行压力则更为突出,尤其是2022年中国名义GDP增速很可能会低于美国增速,为多年罕见局面。

图2:人民银行政策利率与中美利差的变化

数据来源:wind

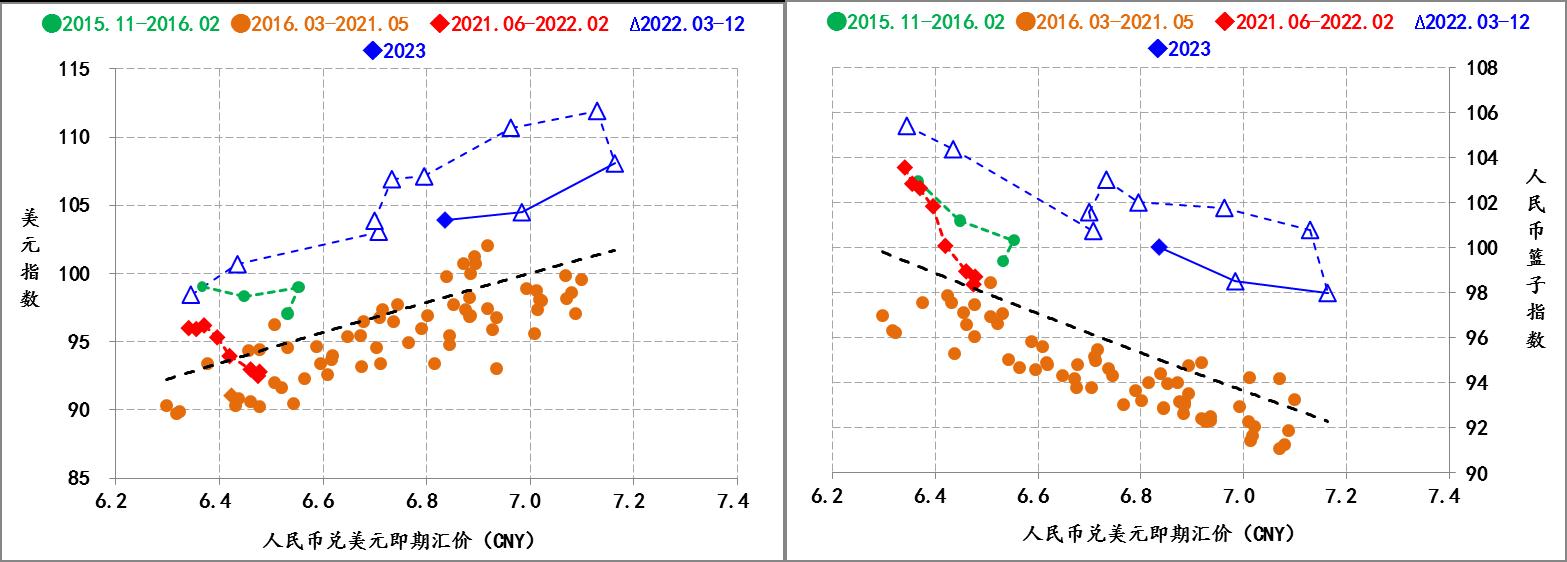

转折3:人民币汇率受内外利率环境差异的影响

2022年3月份美联储启动加息周期之后,人民币随之改变了之前兑美元升值,对篮子货币升值“双脱钩”局面,转入兑美元和对于篮子货币同步贬值的行情,2022年人民币兑美元贬值幅度最高超过16%,对篮子货币贬值幅度最高接近10%,而且人民币汇率全年的波动幅度超过万点。但与此同时,中国贸易顺差在2022年创出新高,全年贸易顺差接近9千亿美元。

在贸易顺差创出新高的背景下,人民币汇率却大幅贬值,体现出跨境资金流动的复杂性,而内外利率环境差异不仅影响企业的持汇意愿,还影响跨境资金资产配置策略,而人民币汇率阶段性大幅贬值,一定反映出了企业和跨境资金的预期变化。

图3:人民币对美元与篮子货币的汇价变化

数据来源:wind

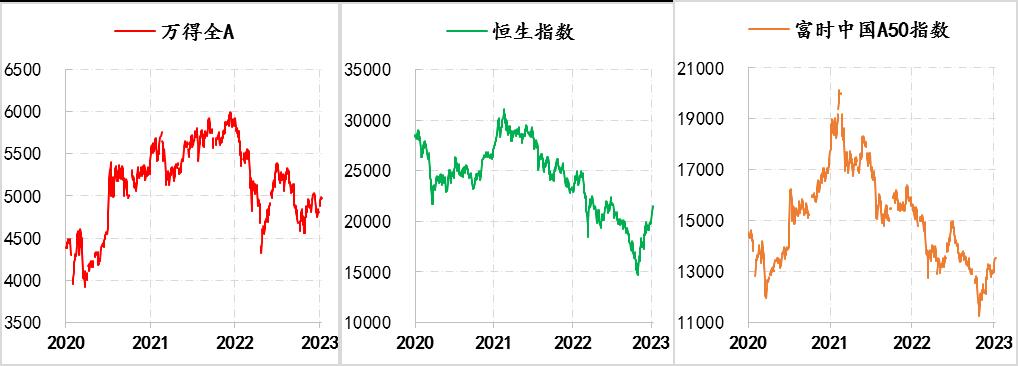

转折4:市场情绪剧变

鉴于疫情与防疫的不同步,2022年中国受到了更多干扰,相应股票市场一度十分悲观,尤其是2022年6月至10月期间,包括万得全A指数、恒生指数、富时中国A50指数均持续下跌,跌幅在15-30%之间。结合同期汇市、债市的表现,反映出市场情绪的剧变。

但是11月防疫优化之后,无论是恒生指数,还是富时中国A50指数均强劲反弹,反弹程度大幅超过万得全A指数,反映出境外资金更为乐观,而国内资金则应身处疫情之中,情绪受到很大的干扰,但预期也是改善的。

图4:三个股指走势

数据来源:wind

类似的转折在2022年还有很多,对于2023年而言,这些转折中有一些已经开始改善,例如、股市、汇率;另外一些转折则在等待改善信号,例如,居民仍在调整资产负债表。为此,尽快、尽早将乐观情绪持续转化为经济改善的事实,就是2023年政策层面的首要任务。

分享

分享

京公网安备 11010802028547号

订阅

订阅