苏剑2023-01-17 09:16

![]()

要点:

● 海外整体需求趋弱,出口增速延续下跌趋势

● 国内需求复苏压力大,进口增速低位运行

● 未来展望:国内政策再发力,进出口增速有望企稳回升

内容提要

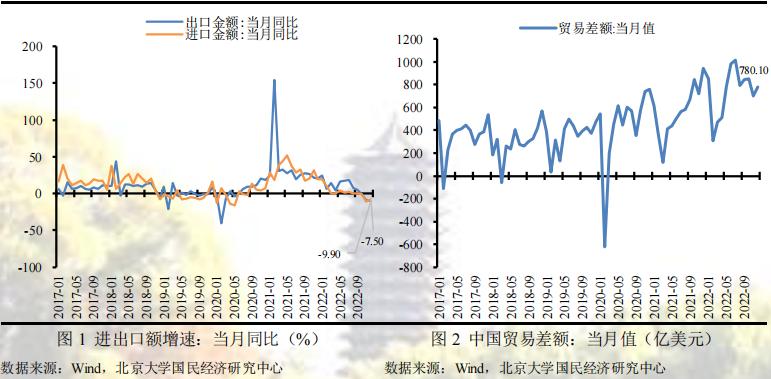

2022年12月,按美元计价,中国进出口总值5341.4亿美元,同比下降8.9%。其中,出口3060.8亿美元,同比下降9.9%;进口2280.7亿美元,同比下降7.5%;贸易顺差780.1亿美元。总体来看,12月份出口增速延续下跌趋势,但略高于市场预期,进口增速有所回升。出口方面,海外整体需求持续收缩,国内各地陆续迎来疫情高峰,大批工人和物流从业人员感染停工,对出口生产和运输的影响加剧,叠加去年同期高基数效应的压制作用,12月出口增速延续下跌趋势,较上期下降1.2个百分点。进口方面,12月国内多地疫情形势严峻,对国内生产和需求复苏的影响加剧,同时出口需求大幅紧缩导致进口需求下行,叠加多数大宗商品价格下跌,价格因素对进口增速的贡献减弱,12月进口增速仍处于低位,而由于2021年12月进口金额较前期有所下降,基数效应对进口的压制作用在本月有所减轻,12月进口增速有所回暖,较上期上升3.1个百分点,高于市场预期。

正 文

海外整体需求趋弱,出口增速延续下跌趋势

2022年12月,中国出口总额3060.8亿美元,同比下降9.9%,较上期下降1.2个百分点,出口增速延续下降趋势,高于市场预期。这主要是因为12月份全球经济下行压力增加,发达经济体货币政策持续收紧,海外需求整体走弱,对中国出口产生不利影响。数据显示,美国12月Markit制造业PMI终值为46.2,欧元区12月制造业PMI终值为47.8,日本12月份制造业PMI终值为48.9,均位于荣枯线之下。同时,12月国内多个地区陆续迎来一轮高峰,感染人数大幅增加,受到疫情影响出口企业停工停产,对出口产生不利影响,叠加去年12月份高基数效应的压制作用,本期出口增速仍旧延续下跌趋势。进一步数据显示,出口运价水平均延续回落态势。12月,中国出口集装箱综合运价指数平均值为1358.63点,较上月平均下跌19.3%;上海出口集装箱综合指数平均值为1129.48点,较上月平均下跌18.7%。从我们的预测结果来看,出口增速延续下跌趋势符合我们的预期,但回落幅度略超出我们的预期,这主要是由于低估了国内疫情多发感染人数增加对出口的不利影响。

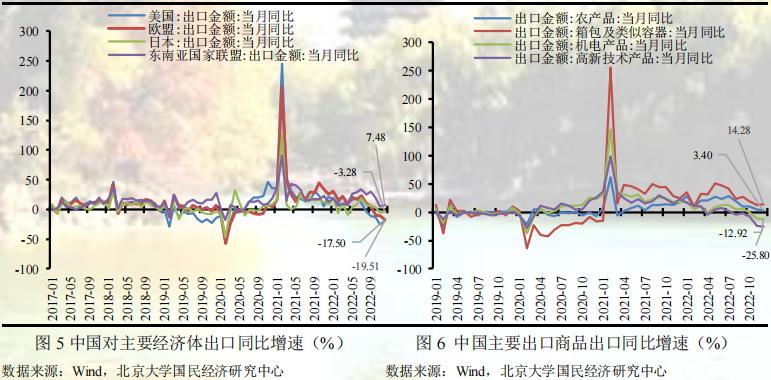

从12月份的出口国别来看,中国对欧盟、美国、东盟和日本出口的当月同比增速分别为-17.5%、-19.51%、-3.28%和7.48%,中国对欧盟的增速较前值回落幅度较大,回落6.89个百分点,除了受中国国内疫情扰动之外,主要与主要欧洲经济增长偏弱有关,欧盟地区通胀高位运行,叠加冬季大幅增加的供暖需求,欧洲天然气和电力价格持续位于高位,导致欧盟整体生产需求下滑。

从12月的出口商品来看,中国出口机电产品1770.21亿美元,占中国出口总额的57.83%,仍在中国出口中占主导,同比下降12.92%,对出口增速形成拖累。其中,出口集成电路136.95亿美元,同比下降16.03%;高新技术产品出口为781.31亿美元,同比下降25.80%,较上月下降1.89个百分点;汽车出口33.8万辆,同比增长78%,产业链优势支撑中国汽车行业出口表现良好。劳动密集型产品中,箱包及类似容器出口为33.38亿美元,同比增长14.28%;鞋靴出口为53.89亿美元,同比增长2.24%,海外出行需求的持续修复支撑箱包、鞋靴等社交和出行相关的商品出口。

国内需求复苏压力大,进口增速低位运行

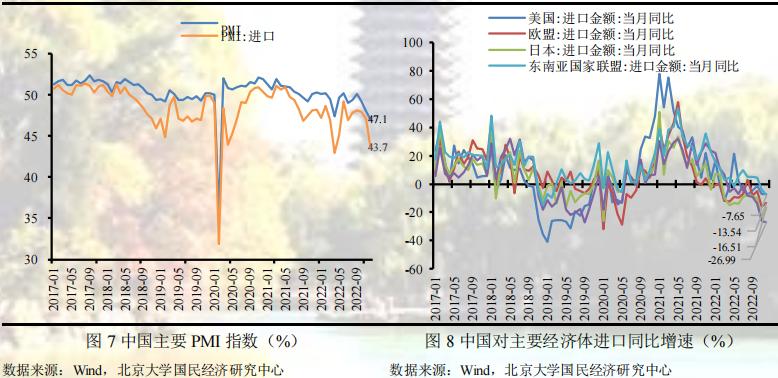

2022年12月,中国进口总额2280.7亿美元,同比下降7.5%,较上月上升3.1个百分点,高于市场预期。国内疫情对生产和消费的扰动加剧,12月随着疫情防控政策转变,各地疫情陆续迎来一波高峰,疫情感染人数处于上行通道,数据显示12月PMI为47,较上期下降1.0,同时出口需求的回落也导致原料和中间品的进口需求下降,PMI进口为43.7,较上期下降3.4,12月多大宗商品价格仍处于下行,价格因素对进口的贡献延续回落趋势,因而进口增速持续处于低位。进一步,2021年12月进口金额较前期有所下降,高基数效应对进口增速压制有所减轻是12月进口增速回升的重要因素。此外,从我们的预测结果来看,进口回升符合我们的预期,但回升幅度高于我们的预期,可能原因在于忽略了季节性因素对进口的影响。

从12月的进口国别来看,中国对美国、欧盟、日本和东盟进口的同比增速分别为-7.12%、-13.54%、-16.51%和-7.68%。数据显示,对其他国家进口增长速度较前值均有所回落且回落幅度较大,尽管中国对东盟的进口增速由正转负,但仍显著优于对其他国家的进口增速。

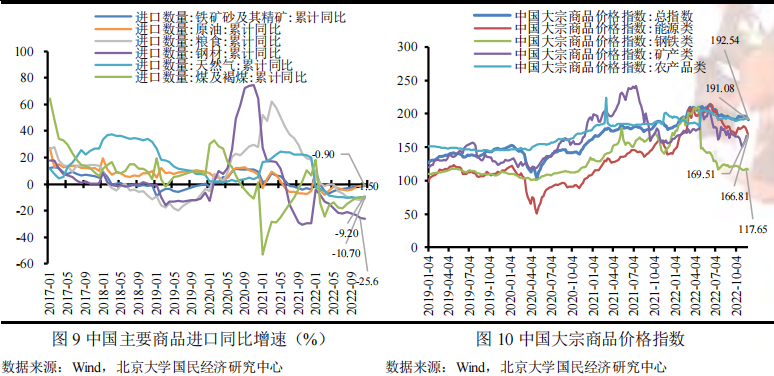

从12月的进口商品来看,大宗商品方面,铁矿砂及其精矿、原油、煤及褐煤、天然气、钢材的进口量累计同比增速分别为-2.1%、-1.4%、-10.1%、-9.7%和-25.6%;部分大宗商品数量累计增速有所回升,主要原因在于国内加强对房地产行业的政策支持,12月房地产行业缓慢修复,国内对上游原材料的需求随之缓慢回升。农产品方面,粮食进口同比增速为-10.70 %,较上期回升1.1个百分点,肉类进口同比增速为-21.0%,较上期回升2.2个百分点。

未来展望:国内政策再发力,进出口增速有望企稳回升

展望未来,预计2023年出口增速呈现前低后高的态势,同比增长1.5%。一方面,全球经济下运行风险增大、海外需求趋于收缩叠加2022年高基数效应不利于出口增速;另一方面,稳经济政策持续发力,后续疫情政策优化政策助力国内需求逐步修复,叠加RCEP协议持续发挥作用。

进口方面,预计2023年进口增速将企稳回升,同比增长3.5%。一方面,国际环境趋于复杂多变、出口需求回落、短期疫情扰动加剧不利于进口增速;另一方面,稳经济政策持续发力,疫情防控政策优化政策助力国内需求逐步修复,叠加RCEP协议效果持续显现,进口增速有望企稳回升。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号