普华永道2023-01-13 08:26

![]()

一、化工新材料行业的四大发展趋势

化工新材料作为门类繁多、历史悠久的行业,变革是过去、当下、也是未来不变的主流。沈宇峰指出,化工新材料行业即将在需求增长、生产方式、竞合格局、供应链自主方面迎来转折四大发展趋势。

l 新能源革命催生的材料新需求:“双碳”战略目标下,新能源各领域的需求铺开形成了“能源新基建”,拉动了相应新材料产业的扩张和升级,各类材料随之而动,行业发展前景令人瞩目。

l 环保共识引领的生产新方式:中、美、欧等各方均持续推动碳中和措施落地,环保共识的不断加深不仅将影响相关新材料产品本身的市场需求,同时也将引领新材料生产方式的绿色化转型,推动绿色工厂、绿色生产的快速发展。

l 竞合关系演变带来的产能转移新格局:随着中国新材料行业的快速崛起,与传统发达国家间“蜜月式”的产业承接模式逐渐向更加复杂的竞争与合作并存格局转变,外资企业在华投资的底层逻辑发生重构。

l 安全风险凸显导向的自主可控新供应链:单纯以成本要素为核心的化工新材料国际分工模式已难以为继,自主安全、多元可控的供应链成为应对传统国际分工内系统性风险的重要方向,这也促进了各本土企业的转型升级与自主突破。

化工新材料行业的四大发展趋势催生了新的需求增量,改变了原有的生产形态,重构了本土与外资竞合关系的底层逻辑,也对本土技术的发展提出了新的调整。

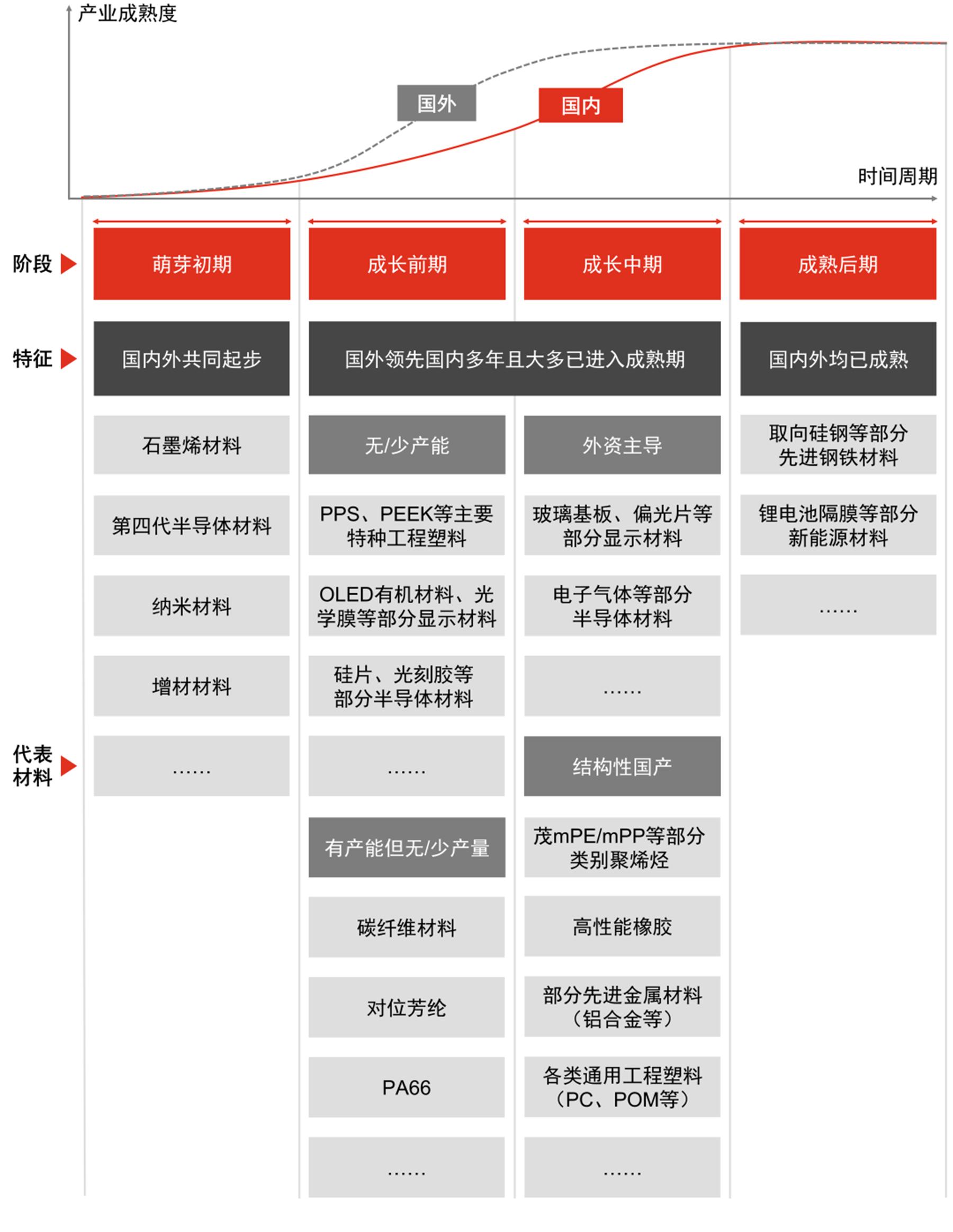

二、化工新材料领域的四大发展阶段

新材料细分产品繁多,不同材料处于不同的产业生命周期中。杨可人博士表示,综合考虑国内企业(包括内资及外资企业)的生产能力、技术水平两大维度,可以划分出来产业成熟度的4大发展阶段。

l 萌芽初期:属于前沿突破阶段,国内外企业均处于实验室或产业化初试阶段,各家企业各显神通、百花齐放。

l 成长前期:属于高度“卡脖子”阶段,既包括国内尚未实现技术突破,几乎没有产能的领域,也包括国内已有一定产能但上游原材料等产业链关键环节受制于人、实际产量尚未兑现的领域。

l 成长中期:属于结构性成熟阶段,既包括大量外资已转移至国内,提前占有国内市场的领域,也包括中低端产品实现国产化但高端领域尚有赖进口的“结构性国产”领域。

l 成熟后期:全球化竞争阶段,内资企业已形成国际竞争力,与外资企业在全球市场中均展开直接竞争。

中国各类新材料的四大发展阶段

相应领域的企业也面临着不同的机遇与挑战,企业需要更好地识别各化工新材料所处的阶段与发展特征,从而明确自身的打法,深入把握增长的逻辑和来源。

三、新材料内外资企业的应对策略

为了抓住新材料行业黄金窗口期,普华永道思略特认为,内外资新材料企业需根据不同新材料所处的发展阶段因地制宜的选择相应的发展策略,其中:

对于内资新材料企业而言:

l 积极布局一、二、三阶段的潜力新赛道:可挑选具有高速增长潜力、进口替代机遇的业务板块进行布局,探寻契合自身的商业模式,抢占从1到N的市场增量空间。也可利用客户、渠道、研发团队等现有的协同资源,灵活采用内生或外延的方式,向更高附加值的产品方向展开拓展。

l 围绕二、三阶段争取弯道或换道超车:可通过收购合适标的或自主研发的方式不断进行技术储备与技术攻关,努力突破“卡脖子”限制。也可押注全新技术路线,充分利用国内广阔的下游市场倒逼上游技术、工艺改进,实现“弯道超车”或“换道超车”。

l 对处于第四阶段的新材料积极开展全球化布局:可利用全球各地优势要素抓住降本增效、贴近上游供应商或下游消费者、规避贸易壁垒等重要发展契机,寻找内外部机遇契合的海外市场展开战略性的业务布局,逐步建立全球化快速发展的基点。

对于外资新材料企业而言:

l 抓住窗口期,卡位二、三阶段新材料市场,可能是当前发展背景下的一大共识:外资企业可通过提前在国内通过外商独资或者与国内合作伙伴成立合资公司的形式进行产能布局与生产运营、设计匹配国内市场需求的产品、获取“本土产品”的身份。在这一过程中,在产品设计、产业链环节和合作伙伴方面的明智选择将成为卡位的成功关键。

在当前四大趋势以及四大产业发展阶段更迭的背景下,无论中国的内外资企业选择了哪一条路径,都将迎来诸多新的议题。谋定而后动,知止而有得。普华永道思略特专业团队将携手处于不同阶段的新材料企业,持续洞察新材料细分领域趋势,制定系列解决方案,在新一轮竞争中占据先机。

关于转型力共创会

在中国经济高质量发展的大趋势下,企业的转型需求比以往任何时刻都更加紧迫。普华永道心系企业之发展、深谙转型之艰巨,转型力共创会应运而生,通过定期举办线上和线下活动的形式,搭建一个企业与普华永道转型专家共同解决关键转型挑战的交流平台,并肩企业长期为伴,携手共创远大未来。

2023 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

分享

分享

京公网安备 11010802028547号