伍戈2023-01-10 08:54

![]()

核心观点:

1. 这个新年,承载着三年来太多的憧憬。经济仍在探底,但政策暖风渐起,疫情、地产等困扰经济的关键变量已有变化。然而,作为社会的微观基础,居民的资产负债表显著受损。其一端连接消费,一端连接生产,关乎整体经济的正常化。病去如抽丝,疫后经济修复是否也会如此?

2. 疫情期间收入锐减和债务增加使得居民资产负债表恶化。国际来看,着力于财政补贴家庭且明显降息的经济体,其居民资产负债表受到的负向冲击较小,甚至有的还改善。此外,疫情持续时间越长,资产负债表的损耗自然也越大。亚洲经济体尤其是中国的受损程度相对大于欧美。

3. 资产负债表受损对于后续居民行为的常态化有着重要影响。上世纪90年代的日本就有过典型经历。尽管当前冲击的不同之处在于疫情,但居民资产负债表从受损,到修复,再到扩张,可能仍是需要时间来消化的必由之路。本轮疫后亚洲经济体也大都表现出渐进性修复的复杂特征。

4. 展望新年,防疫优化后最为关键的第一波疫情峰值终将过去,生活场景打开有助于消费阶段性回暖。但参考疫后亚洲经济体资产负债表修复的艰难历程,剔除基数效应后,下半年我国消费动力可能有所趋缓。类似地,居民购房意愿的恢复也将是缓慢过程,尽管政策仍将不断加码。

正文:

经济仍在探底,但政策暖风渐起,疫情、地产等困扰经济的关键变量已有变化。然而,作为社会的微观基础,居民的资产负债表显著受损。其一端连接消费,一端连接生产,关乎整体经济的正常化。这个新年,承载着三年来太多的憧憬。病去如抽丝,疫后经济修复是否也会如此?

一、 从受损,到修复

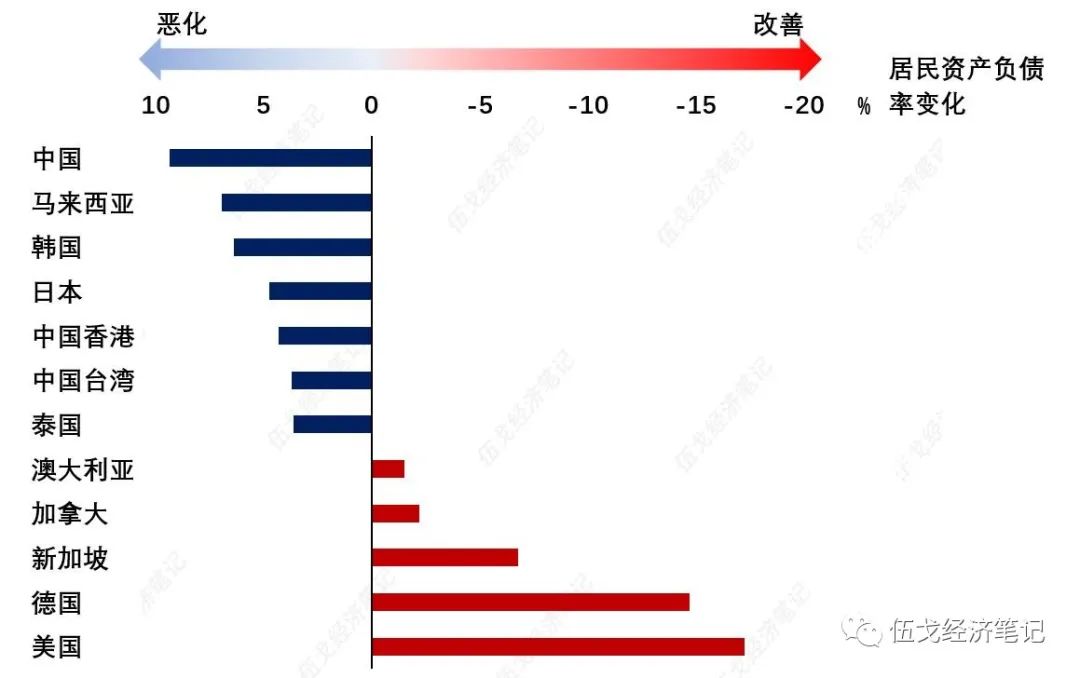

疫情期间收入锐减和债务增加使得居民资产负债表恶化。国际来看,着力于财政补贴家庭且明显降息的经济体,其居民资产负债表受到的负向冲击较小,甚至有的还改善。此外,疫情持续时间越长,资产负债表的损耗自然也越大。亚洲经济体尤其是中国的受损程度相对大于欧美,消费者信心指数下滑幅度也更为明显。

图1. 居民资产负债表:谁在受损?

来源:CEIC,WIND,笔者测算

注:资产负债率=居民债务余额/(累计的可支配收入+新增债务-消费支出-利息支出)。

资产负债表受损对于后续居民行为的常态化进程有着重要影响。上世纪90年代的日本就有过典型经历。尽管当前冲击的不同之处在于疫情,但资产负债表从受损,到修复,再到扩张,可能仍是需要时间来消化的必由之路。居民信心的修复,则比资产负债表更缓。其中,有效的总需求扩张政策不可或缺。

图2. 受损后的修复是缓慢的

来源:WIND,笔者测算

二、 从修复,到扩张

居民资产负债表受损的经济体,疫后大都表现出渐进性修复的复杂特征。生活场景的打开,当然带动亚洲经济体消费短期回暖,但1-2个季度过后似又再度下降,且中枢持续低于疫前。初步预计,2023年我国居民消费增长6%左右,剔除基数效应后,仍低于疫前平均水平3-4个百分点。

图3. 消费会反弹,但未必反转

来源:CEIC,WIND,笔者测算

注:消费为复合增速较疫前均值的差值。

纵观历史,当居民资产负债率高出趋势水平,都对应着购房意愿的回落。鉴于本轮资产负债率较趋势的差值已达历史最高,购房意愿短期或难显著抬升,当然政策仍将不断加码。

图4. 购房意愿的改善:有待时日

来源:WIND,笔者测算

值得一提的是,本轮房地产市场供给端收缩较需求端更显著,已开工但未售的库存同比降幅达历史最大,叠加危机房企的风险处置仍较缓,行业有效库存更低。历史上,低库存往往意味着房价特别是一二线核心城市房价的上行弹性会较高,势必掣肘政策放松的地域范围和实施力度。

三、 基本结论

一是新年承载着三年来太多的憧憬。政策暖风渐起,但病去如抽丝。着力于财政补贴家庭且明显降息的经济体,其居民资产负债表受到的负向冲击较小,甚至有的还改善。疫情持续时间越长,资产负债表的损耗自然也越大。亚洲经济体尤其是中国的受损程度相对大于欧美。

二是资产负债表受损对于后续居民行为常态化有着重要影响。上世纪90年代的日本就有过典型经历。尽管当前冲击的不同之处在于疫情,但居民资产负债表从受损,到修复,再到扩张,仍是需要时间来消化的必由之路。本轮疫后亚洲经济体大都表现出渐进修复的复杂特征。

三是展望新年,防疫优化后最为关键的第一波疫情峰值终将过去,生活场景打开有助于消费阶段性回暖。但参考疫后亚洲经济体资产负债表修复的艰难历程,剔除基数效应,下半年我国消费动力可能趋缓。类似地,居民购房意愿恢复也将是缓慢过程,尽管政策会不断加码。

分享

分享

京公网安备 11010802028547号