胡群2023-01-02 12:02

![]()

记者 胡群 2022年12月30日,银登网发布《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》。

在6家国有控股大型银行和12家全国性股份制银行试点基础上,开发银行、进出口银行、农业发展银行以及信托公司、消费金融公司、汽车金融公司、金融租赁公司纳入试点机构范围;注册地位于北京、河北、内蒙古、辽宁、黑龙江、上海、江苏、浙江、河南、广东、甘肃的城市商业银行、农村中小银行机构也将获准纳入不良贷款转让试点机构范围。

国际金融问题专家赵庆明表示,“11省市的地方商业银行获准开展不良批转试点的实施有利于拓宽银行不良处置渠道,为无法达到发行ABS要求的不良贷款提供更多解决方案。”

中小银行不良资产处置压力紧迫

疫情爆发以来,不良资产规模大幅上升。银保监会数据显示,2020年-2021年,我国银行业不良资产处置规模连续两年超3万亿元。

《中国银行经济金融展望报告(2023年)》显示,2022年三季度末,商业银行不良贷款余额3万亿元,同比增长5.6%。其中,大型商业银行和股份制商业银行不良贷款余额增速分别为4.37%和3.16%。城商行和民营银行不良贷款余额增速较快,分别为16.26%和40.46%,需要警惕资产质量劣变带来的影响。

2022年上半年,全国中小银行共处置不良资产6700亿元,同比多处置1640亿元;批准34家中小银行合并重组;经国务院金融委批准,分配了1874亿元专项债额度补充中小银行资本。

然而,资产质量下滑的趋势还在继续。“银行机构普遍反馈风险水平为上升或持平”。百行征信与睿智科技联合推出的《信贷市场行业风险洞察力报告》显示,超过半数的银行机构反馈三季度的不良率较上半年呈现不同程度的上升趋势。近6个月审批通过率保持平稳趋势,预测未来6个月风险变化为持平或略有下沉。

普华永道从2018年开始对125家区域性银行开展基于历史数据的演进观测和分析,并于2022年10月25日发布《2022中国区域性银行高质量发展指数报告》。该报告显示,近八年来,中国区域性银行高质量发展指数均值逐渐下降,87%的样本银行高质量发展指数数值较2014年有所降低,仅13%的样本银行能够穿越周期实现逆势上升。

其中,资产规模增长放缓是多数区域性银行正在面临的难题,2021年仅60%的样本银行资产规模能够保持两位数以上的增速,三大梯队银行的平均资产规模增速较2014年分别下降了13.8个百分点、6.1个百分点、8.7个百分点。与规模增长放缓难题相伴随的还有资产质量下降的问题,2021年有19%的样本银行不良贷款率超过2%,该比例较2014年提升了9个百分点,三大梯队样本银行不良率较2014年分别增长了50个基点、20个基点、20个基点。

“中小银行金融风险防控工作持续深化,金融监管当局不断加强对中小银行的监管。”国家金融与发展实验室发布的《中国金融监管(2022年Q3)》显示,过去数年,我国多家中小银行风险暴露,凸显中小银行监管存在不完善之处。违法犯罪分子通过多种迂回手段入股甚至控制地方中小银行,通过虚假手段非法吸收公众存款。另一方面,部分地方中小银行在互联网平台流量优势的“加持”下,通过开放平台“逾越”了区域经营的空间限制,吸收或迂回持有超出自身风险管理能力的存款或资产管理产品,明显提高金融系统复杂性,显著增加金融体系风险。

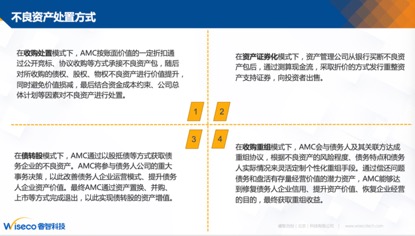

“不良资产管理对于银行非常重要。”睿智科技评分研发专家表示,当前金融机构不良资产处置的四种方式,即分别在收购处置模式、资产证券化模式、债转股模式、收购重组模式情况下如何处置。

“‘现金清收和不良资产核销’是全行业机构主流的贷后不良压降手段。”《信贷市场行业风险洞察力报告》调研发现,现金清收和不良资产核销分别占比40.11%和34.62%;同时“不良资产ABS”作为贷后管理手段仅为10.99%,未来不良资产ABS及不良资产转让将有巨大可推进的空间。

然而,对于中小银行而言,不良资产处置方式较大中型银行而言更为狭窄。据资产证券化分析网显示,2022年,我国银行共发行68单不良资产重组ABS,发行规模为309.59亿元,但发起人除江苏银行、贵阳银行等个别城商行外,均为国有大行及股份制银行。

“对于中小商业银行而言,不良资产处置面临渠道单一、配套制度不足、资产缺口过大等难题,银行损失缺口过大同样会削弱市场主体参与处置的意愿。主要表现为:目前中小银行的不良资产主要由地方资产管理公司处置,但资产管理公司处于强势地位,削弱商业银行议价能力。”大成律师事务所发布的《中小银行金融风险化解》显示,不良资产处置周期长,长期资产和短期负债错配降低资产管理公司收购意愿。资产管理公司受限于业务范围的地域限制,处置渠道相对单一,资产处置进程缓慢。不良资产评估涉及的企业大多为问题企业,财务资料不完整,过于依赖中介机构,导致不良资产评估定价难度大、准确性不足,部分银行可能以假出表的方式转移不良资产,缺少可参考执行的不良资产处置方案。

赵庆明认为,相较于发行不良债券ABS,银行开展不良转让业务中间流程较短,聘用的中介机构较少,处置周期较短,在成本效益方面具有一定优势,预计不良贷款转让将成为中小银行处置不良资产的重要渠道之一。

普惠金融如何可持续

虽然中小银行发展存在诸多问题,但是近年一直是普惠金融业务的主力军,如何实现可持续发展,依然是当下引人深思的话题。

中国人民银行于2022年10月28日发布的《2022年三季度金融机构贷款投向统计报告》显示,2022年三季度末,人民币普惠金融领域贷款余额31.39万亿元,同比增长21.6%,比各项贷款高10.4个百分点,比上年末低1.6个百分点;前三季度增加4.89万亿元,同比多增5757亿元。

“目前全国31万亿普惠贷款总盘子中,大型国有银行、股份制行、中小银行的普惠小微贷款占比分别是30%、15%、55%,但中小银行获得的专项再贷款资金比例与55%相比还有较大差距。应该把专项再贷款更多地投给中小银行,定向支持中小微企业,使其小微贷款利率由10%降到8%、7%,助力小微企业发展。”一位来自民营银行的高管人士表示,国家出台多项结构性货币政策,平抑了资金成本,但政策也有点应接不暇,操作也有难度,建议将专项再贷款政策聚焦于小微企业贷方面。再者,再贷款资金应优先支持中小银行,大型银行在获得了国家财政性存款支持的情况下,已经享受了低成本的政策性资金,再叠加优惠政策的意义不大,专项再贷款对于中小银行降低资金成本的作用更加显著。

在上述民营银行高管人士看来,当前各行公开的普惠小微贷款利率越来越低,大型国有银行基本在4%的水平,股份制银行在5%-6%左右,但这样的利率定价不可持续,难以覆盖资金、风险、运营等各项成本。以房贷为例,现在部分城市首套房按揭利率基本在4.1%左右,二套房按揭利率在5.1%。普惠小微贷款利率比住房按揭贷款利率还低,不符合金融风险收益原则。从长三角地区的实际看,大型银行的资金成本在2%左右,风险成本约3%,运营成本以1%计,再加上2%的平均利润率,贷款利率需要定在8%。中小银行资金成本更高,在3-4个百分点,客户更下沉也使得其风险成本更高,约为4个百分点,运营成本以1个百分点计,以2-3个百分点的平均利润率算,贷款利率就需要定在10%-12%的水平,否则业务难以长期持续。

赵庆明表示,在业务开展方面,大中型银行借助于数字科技,已可以将业务深入到县域甚至乡村,这进一步挤压中小商业银行的生存空间。以建行为例,2022年3月,建行董事长田国立表示,已在全国百分之八九十的村庄已经建设了52万个“裕农通”网点服务广大乡村,完全用新的平台、互联网的逻辑去服务广大农村,几乎覆盖每个村庄。尤为值得关注的是,随着中国经济增长放缓,房地产企业违约、企业、居民还款能力减弱,信用风险进一步上升;大中型银行财富管理转型,将进一步争夺地方商业银行的中高端客户。在监管方面,监管部门整治经营乱象,规范经营行为,加强规范公司治理结构,都对中小银行提出更高要求。

小微企业贷款资产质量正在引起越来越多的关注。从大中型银行发行的小微企业不良债权ABS数据看,无论是发行笔数还是发行规模,2022年都远超过2021年。2022年共发行11单,发行规模为25.25亿;而2021年小微不良ABS发行仅为5单,发行规模6.79亿。

中债资信认为,小微不良资产ABS相较往年明显增加,说明随着小微资产规模的增长,不良逐渐暴露,金融机构相应的处置压力有所增加。2022年11月,中国人民银行等六部门联合发布《关于进一步加大对小微企业贷款延期还本付息支持力度的通知》,明确一是“支持普惠小微贷款稳步增长”,鼓励“通过信贷资产证券化等方式,盘活存量信贷资源”;二是“用好批量转让、资产证券化、重组转化等处置手段,提高小微企业不良贷款处置效率”。因此预计小微不良ABS未来仍有一定的发展潜力。

“通过制度设计确保中小型银行真正履行好职责。金融监管除行驶监管职责外,应对我国的中小微金融、金融支持和普惠金融有适当超前的发展规划。”2022年12月29日,中国金币集团有限公司董事长焦瑾璞在中国人民大学财政金融学院主办,中国人民大学国际货币研究所(IMI)承办,四川省金融学会、四川省地方金融监督管理局和四川天府银行联合支持的“‘2022天府金融指数’发布会暨金融支持小微企业发展研讨会”上表示,普惠金融不仅仅是一个数量的概念和单纯解决贷款的问题,更是一个金融生态的概念。一方面不能把普惠金融作为慈善救助,另一方面也不能把普惠金融作为政治任务式的推行,违背普惠金融的初衷。

分享

分享

京公网安备 11010802028547号

订阅

订阅