蒋飞2022-12-31 08:49

![]()

要点

9月15日,多家银行调整人民币存款挂牌利率。但相比贷款利率来说,存款利率的下降次数和幅度均显不足,存款利率市场化程度不够。今年一季度M1/(M2-M1)的比例下降了0.03,存款定期化趋势加快。商业银行净息差快速收窄,资产端利率下降速度超过负债端利率,导致银行压力较大,因此9月份商业银行集中统一下调存款利率。但11月以后金融市场出现的理财产品赎回潮,或将促使商业银行的净息差再次快速下滑,加重存款的定期化趋势。

为推动利率市场化改革走完最后一公里,央行也在积极推动存款利率的市场化。中国人民银行在5月9日发布的《2022年第一季度中国货币政策执行报告》中首次披露,人民银行指导利率自律机制建立了存款利率市场化调整机制。自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。但是到三季度末的时候参考利率指标的平均值同比差额下降了20BP左右,而存款利率平均值只下降了10BP左右。

如果银行资产的利率已经是浮动的,而负债端利率是固定的,在利率下降周期中银行净息差会越来越低,要么造成银行利润下降,要么造成银行加大高风险投资,都会导致银行承担的风险加大。因此定期存款也应市场化。

在市场利率下降的背景下,存款利率也应跟随下降,可以减少居民和企业的储蓄倾向,增加消费倾向。增加存款定价的灵活性也是推动个人养老金的主要配套政策,因为养老金产品正是吸收银行存款的主要途径之一,同时也能代替为养老而进行的预备储蓄行为。

1

当前存款利率浮动仍不够灵活

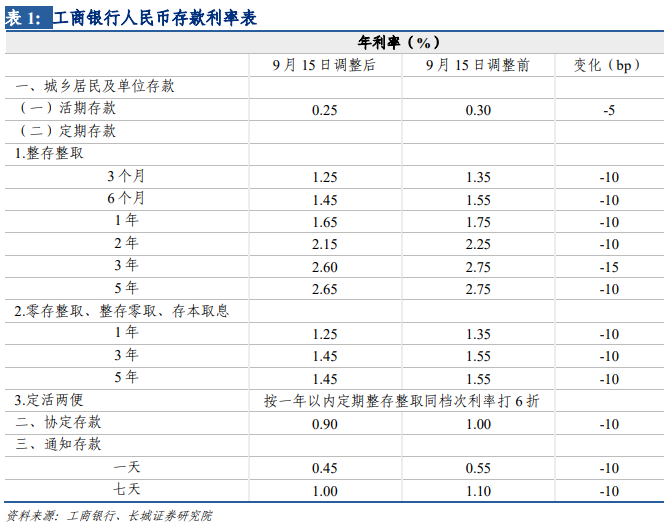

9月15日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有大型银行均发布公告称,自9月15日起调整人民币存款挂牌利率。从公布的存款利率来看,基本上比调整前下调10BP,3个月定存利率降至1.25%,6个月的降至1.45%,1年的降至1.65%。

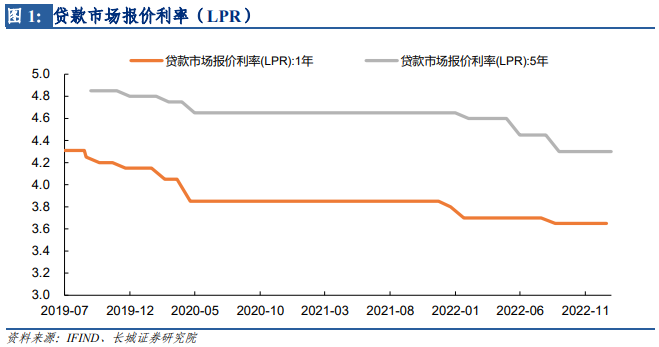

但如果相比于贷款利率来说,存款利率的下降次数和幅度均显不足。LPR作为贷款市场基础利率,基本上决定了大部分贷款利率的变动情况。比如2019年底中国人民银行有关负责人表示,当前接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益。为进一步深化LPR改革,人民银行推进存量浮动利率贷款定价基准平稳转换。由此央行正式出台存量贷款利率基准转换方案。今年LPR利率已经下调了2-3次(1年期LPR利率下降2次,降幅20BP;5年期LPR利率下降3次,降幅35BP),而商业银行的存款利率只下调了一次且只有10BP,次数和幅度均不够。

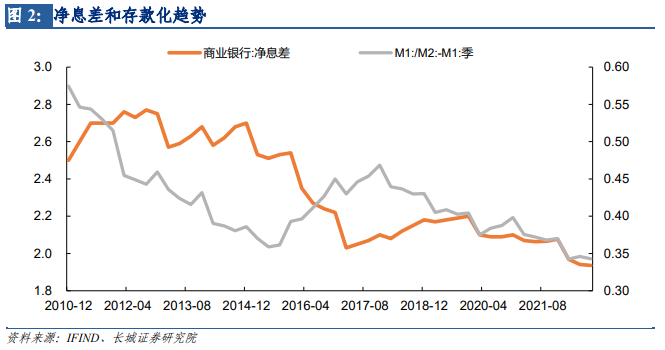

商业银行净息差快速收窄,亟需存款利率更加市场化。由于资产端利率下降速度超过负债端利率,截止到今年第三季度,银保监会公布的商业银行净息差已经缩窄到1.94%,尤其是一季度降幅加快。这正好与存款定期化趋势加快有紧密关系,今年一季度M1/(M2-M1)的比例下降了0.03,也是前后六个月里最快的一个季度。正是在这种压力下,9月份商业银行集中统一下调了定期存款利率。虽然现在还未公布第四季度净息差,但11月以后金融市场出现的理财产品赎回潮——居民资产从理财产品回归到银行的定期存款,或将促使商业银行的净息差再次快速下滑。这不仅与我们倡导的存款理财化相违背,也加重了存款的定期化趋势。

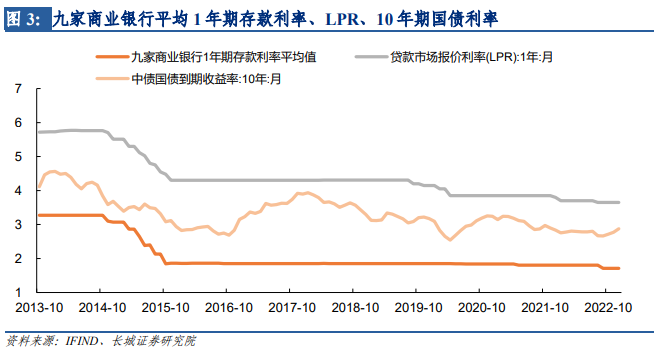

为推动利率市场化改革走完最后一公里,央行也在积极推动存款利率的市场化。中国人民银行在5月9日发布的《2022年第一季度中国货币政策执行报告》中首次披露,人民银行指导利率自律机制建立了存款利率市场化调整机制。自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和 以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。我们用九家商业银行(工农中建交、邮储、招商、平安、宁波)公布的存款利率做均值来代表市场存款利率,再将10年期国债收益率和1年期LPR贷款利率作均值,两者相比我们可以发现到三季度末的时候参考指标的平均值同比差额下降了20BP左右,而存款利率平均值只下降了10BP左右。

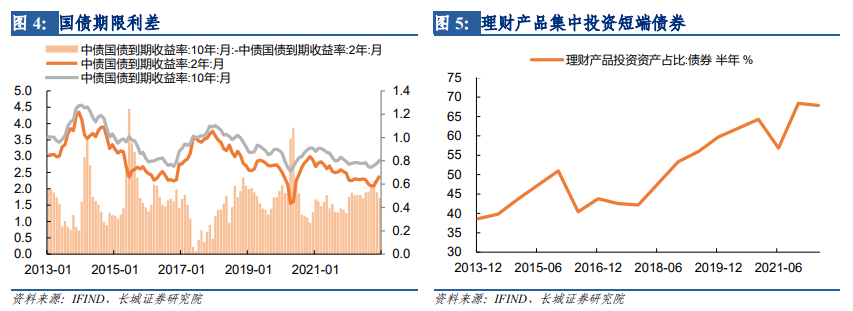

进入四季度之后由于理财赎回潮造成利率的被动上行,该均值同比差额出现回升,存款利率失去了继续下调的标准。不过我们需要指出的是,10年期国债利率的上升并不是经济基本面好转和融资需求高涨带动的,这在《债券赎回潮引发的思考》中已经有所阐述。今年以来短期利率持续下行,二年期国债利率甚至降至2%以下,但十年期国债利率仍然是保持稳定,期限利差在下半年逐渐抬升,这也有悖常理。我们在大类资产报告等相关报告中也多次指出,国内债券投资者集中投资短端债券,也是造成理财赎回引发债券剧烈调整的原因之一。

或许是因存款利率与1年期LPR和10年期国债利率有关,今年5年LPR利率降幅明显超过1年期,10年期国债利率降幅也低于2年期国债利率。要知道LPR利率是由18家报价行集中报价而得,如果存款利率是参考5年期LPR和2年期国债利率的话,可能会出现更大幅度的下调。

2

推动存款利率更加市场化

《2022年第一季度中国货币政策执行报告》中还提到:"建立存款利率市场化调整机制重在推进存款利率进一步市场化"。但对于效果如何,央行自己也谈到:"对银行的指导是柔性的。银行可根据自身情况,参考市场利率变化,自主确定其存款利率的实际调整幅度。"

按理说存款利率下降对商业银行是有利的,但“由于存款市场竞争激烈,实际执行中,很多银行的定期存款和大额存单利率接近自律上限。”存款规模仍是当前商业银行最主要KPI之一,存款的净增量不仅提升银行排名,也能给当地政府创造GDP。我们在江苏、广东、山东等六个主要经济大省的分析报告里发现并不是所有省份净存款都在增加,随着城镇化和人才竞争加剧,各省的存款以及各银行的存款都在分化。我们在《债券赎回潮引发的思考》也提到,存款理财化、理财净值化是市场化方向。但当理财收益率低于定期存款利率的时候,这一趋势就会被逆转。

因此定期存款也应市场化。如果银行资产的利率已经是浮动的,而负债端利率是固定的,在利率下降周期中银行净息差会越来越低,要么造成银行利润下降,要么造成银行加大高风险投资,都会导致银行承担的风险加大。2022年间接融资就出现了困难,而当下正是推动直接融资的关键时期,这就是我们所称的“破旧立新”。如果存款利率能够跟着市场利率下降,更多的资金会选择在资本市场配置,加大了资本市场融资和资源配置的功能。只要配置资源的权力从地方政府回归到资本市场,就能打破原有的“国有银行—国有企业—地方政府”的软约束型的投融资体制。

通过资本市场融资提高经济活力,可以大幅减轻货币政策压力和加杠杆的动力。在经济政策工具箱中既能刺激经济又不加杠杆的工具就是资本市场融资。即使投资项目失败,也只是股东受损,而且股东分散不容易产生系统性金融风险。如果仍然依靠银行间接融资,大部分经济活动的风险还是集中在银行体系,同时政府也容易产生凯恩斯主义依赖症,更注重风险而不是效率。

推进存款利率市场化也有利于资本市场发展,当存款利率降低时,更多资金将会通过直接融资流入企业,提升资金的配置效率。以特斯拉的发展史为例,特斯拉在上市之前几乎没有获得过银行贷款,基本都是通过直接融资发展壮大。该公司成立于2003年,埃隆·马斯克2004年加入并提供650万美元首轮融资,在随后的六年里公司完成了从B到F轮的融资,总计超过2亿多美元的股权融资,最终在2010年纳斯达克上市,进入资本市场。之后依靠资本市场融资,特斯拉迅速发展,很快成为全球知名的电动车,市值一度位于世界各汽车公司之首。从公开信息可以查询到的唯一一笔贷款是2009年美国能源部提供的4.65亿美元低息但条件苛刻的贷款。存款利率市场化有利于提高直接融资占比,降低企业对银行贷款的依赖。

3

短期可刺激居民消费

12月16日发布的中央经济工作会议公报里提到“要把恢复和扩大消费摆在优先位置”,为了刺激居民消费,也需要存款利率浮动起来。在市场利率下降的背景下存款利率也跟随下降,会减少居民和企业的储蓄倾向,增加消费倾向。

当前居民的储蓄倾向主要来自于两大部分:对未来收入的悲观预期和对养老的预备储蓄。提高收入的长期方法是提高劳动生产率,短期方法是凯恩斯主义的货币财政刺激政策,由于长期问题已经超过短期问题,改革才是提高居民收入的主要手段。而存款利率市场化就是改革的重要内容之一。

当下正在推行的个人养老金办法就是政府为解决养老资金短缺的主要措施。个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。增加存款定价的灵活性也是推动个人养老金的主要配套政策,因为养老金产品正是吸收银行存款的主要途径之一,同时也能代替为养老而进行的预备储蓄行为。

长期以来高储蓄率是我国经济稳定的压舱石,虽然让中国有效应对过去几次由外部传入的经济危机,但也消耗了经济长期发展的动力,实际上也累积了内部危机的风险。我国正在经济转型,经济结构从“三驾马车”向“消费为主”转变,提高消费占比已经迫不及待。当下过度的储蓄就是通缩的来源,如果不及时扭转这一趋势,中国或将面临较为长期的通缩风险。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;信用事件集中爆发

分享

分享

京公网安备 11010802028547号