王晋斌2022-12-31 08:48

![]()

王晋斌/文

中国人民大学经济学院党委常务副书记兼副院长、国家发展与战略研究员、中国宏观经济论坛(CMF)主要成员。

2022年国际金融市场超预期,比年初市场预期的要好,没有爆发全球性的系统性金融风险。股市跌、债市跌、非美元货币跌,这些在预期之中;大宗商品受到地缘政治冲突的影响出现了过山车式的剧烈波动,这在市场预期之外。2023年世界经济继续紧缩,国际金融市场在一定程度上要靠投资者风险偏好来支撑,这就是我们强调的信心,信心比黄金更重要。借用莫泊桑的话来说,“生活不可能像你想象得那么好,但也不会像你想象得那么糟”。

多变的2022即将过去。高通胀下的加息、地缘政治冲突以及疫情继续扰动下的国际金融市场波动加剧,但全年超预期的度过,没有出现大的全球性金融风险事件,要明显好于今年初国际金融市场的预期。

1、政策性利率中枢显著抬升。

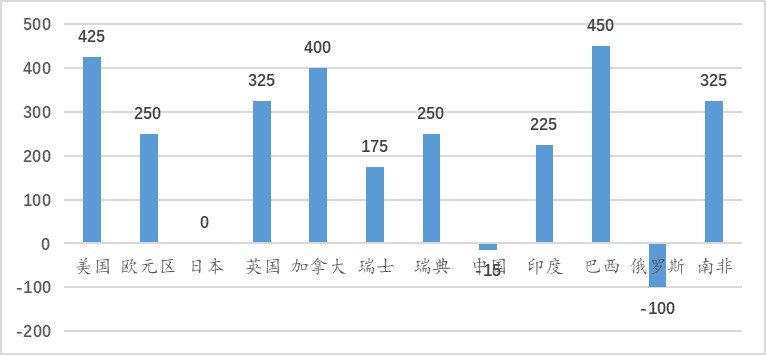

截至11月底,依据BIS的数据,相比2021年底,今年全球政策性利率大多显著上行。在美元及美元指数经济体中,只有日本还在维持政策性负利率(-0.1%),其他经济体政策性利率都有较大幅度的提高。考虑到12月份的数据,美联储3月份以来加息7次,加息幅度达到425个基点,政策性利率处于4.25-4.50%区间,是40多年以来最激进的加息。11月份美国CPI同比7.1%,PCE同比5.5%。欧洲央行从今年7月份以来加息4次,加息幅度达到250个基点。11月份欧元区的通胀率(HICP)同比高达10.1%,相比10月份的10.6%略有下降,HICP已经连续2个月同比增幅超过10%。由于美元和欧元是全球最重要的两个货币,其政策性利率水平的显著上升,推高了全球金融市场的利率水平。

图1显示了今年以来全球重要经济体政策性利率的变化,普遍的加息都是为了控制通胀。中国货币政策周期与主要发达经济体和部分新兴经济体货币政策周期是错位的,下降了15个基点,目前维持在3.65%。主要是因为中国经济中通胀水平不高,货币政策需要稳增长、稳就业。俄罗斯自今年2月份俄乌地缘政治冲突爆发以后,政策性利率开始下行,从3月份的20%下降至目前的7.5%。今年1月份俄罗斯政策性利率为8.0%,2月份大幅度增加至20%,主要是为了防止资本外流导致的金融动荡。此后,在经济下行压力下不断降低政策性利率,但通胀仍处于高位,11月份俄罗斯通胀率12.0%,远远高于目标通胀率4%。

图1、今年以来全球重要经济体政策性利率的变化(基点)

数据来源:BIS, Central bank policy rates以及各央行网站。

2、股市向下调整幅度尚可控。

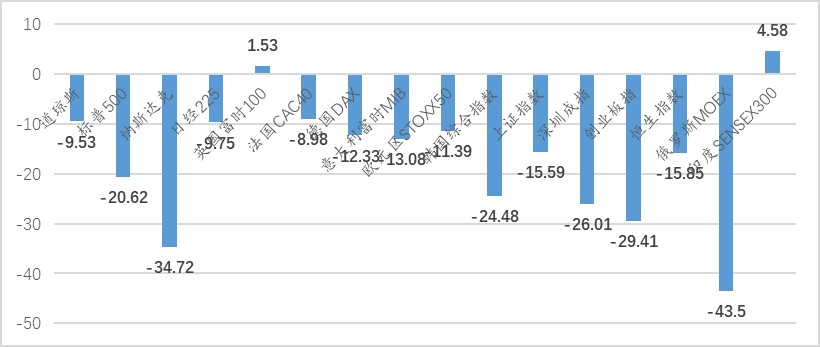

在利率上扬和经济下行的双重压力下,今年以来全球股市出现了普跌。整体上,除了疫情所致的科技股估值泡沫逐步被消除之外,全球股市的跌幅尚可控。同时分化严重,疫情催生的科技泡沫股逐步破灭,但传统能源股由于其能源使用的稳定性表现抢眼。

截至12月29日上午10:30分,图2给出了今年以来全球重要股市的涨跌幅。除了俄罗斯股市的特殊性外,美国纳斯达克指数下跌的幅度最深,下跌幅度接近35%,标普500指数下跌幅度也超过20%。纳斯达克指数较大幅度下跌主要原因是疫情催生了科技股估值泡沫,在疫情后时代估值重新定价所致。

图2、全球主要股市今年以来的涨跌幅(%)

数据来源:WIND。

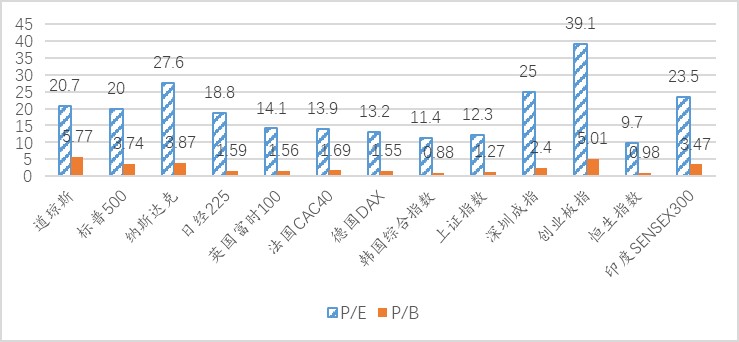

从全球重要股市的市盈率(P/E)和市净率(P/B)来看,科技股估值还是偏高(图3)。从疫情前三年2017-2019年的均值来看,道琼斯指数、标普500指数和纳斯达克指数的P/E分别为20.9倍、22.6倍和33.5倍,截至今年12月28日,道琼斯指数、标普500指数和纳斯达克指数的P/E分别为20.4倍、19.8倍和27.2倍。目前的盈利估值要低于疫情前3年的平均估值。从股息率来看,疫情前3年道琼斯指数、标普500指数和纳斯达克指数股息率年度均值分别为2.3%、1.9%和1.1%,截至今年12月28日上述三大指数的股息率分别为1.8%、1.7%和1.0%。目前的股息率要低于疫情前3年的均值水平,股市投资的股息收益率下降了。总体上,2022年美国及全球股票资产估值风险得到了较好的释放,整体跌幅尚可控。

图3、全球重要股市的财务估值(P/E(TTM)和P/B)

3、全球汇市压力得到了较好释放。

截至2022年12月29日,美元指数今年以来上涨了约8.8%,目前在104-105的点位,与今年8月下旬超过114的点位相比,已经有明显下降,但全年都维持在95以上的点位,尤其是从今年4月份开始,一直维持在100以上的点位运行。强美元成为2022年国际外汇市场持续承压的核心因素。2022年美元走强主要是美联储激进加息导致美国利率上行所致,也与俄乌地缘政治冲突爆发后全球金融市场的避险情绪有关。

全球主要货币在2022均出现贬值。在全球主要货币中,贬值幅度超过10%是日元和英镑,日元和英镑的贬值幅度达到16.3%和11.14%,其他主要货币贬值幅度均在10%以内。日元贬值幅度大主要是日本央行坚持负利率的货币政策。人民币贬值幅度也超过9%,主要是中国货币政策与美国等经济体货币政策周期错位所致,今年以来中国政策性利率是下调的,考虑到这个因素,人民币在全球主要货币中还是比较坚挺的(图3)。

图4、全球主要货币兑美元的贬值幅度(%)

数据来源:WIND。

4、全球大宗商品过山车般的剧烈波动,整体价格在回归。

全球大宗商品价格全年涨幅不大,但过程跌宕起伏。截至12月29日,ICE布油全年涨幅6.7%,WTI原油全年涨幅只有3.6%,目前价格维持在78-84美元/桶的水平。但2022年原油价格经历了剧烈波动,在俄乌地缘政治冲突爆发后不久,3月上旬ICE布油价格曾接近140美元/桶的高位,而WTI原油价格也到了130美元/桶的高位。

天然气价格受到欧洲和俄罗斯能源脱钩的冲击,全年出现了比较大的涨幅。依据EIA的数据,截至12月27日,天然气期货价格达到了5.282美元百万英热单位,比1年前增加了1.222美元百万英热单位,涨幅高达30%。这已经是在8月下旬曾达到9.68美元百万英热单位高位回落后的增幅,天然气过山车式的价格波动尤其剧烈。

依据FAO的食品价格指数数据,截至11月食品价格指数135.7,基本回到年初135.6的水平,全年食品价格持平。但在今年俄乌地缘政治冲突爆发后的3月份,国际食品价格指数曾经达到了159.7的高位。2022年俄乌地缘政治冲突升级给世界带来了显著的能源和食品价格冲击,同时这种冲击也出现了快速衰减。

铜铝等大宗商品在今年3月份达到高位,受全球经济下行的影响,全年出现了13-15%的普跌状态。但铁矿石价格全年出现了上涨,主要是疫情及天气导致铁矿石主要生产国产量下滑所致。比如淡水河谷2022年铁矿石产量接近于年度目标下限3.1亿吨,力拓、必和必拓的产能也出现了下降。截至目前,今年以来DCE铁矿石期货价格上涨超过24%。

整体上,2022年国际金融市场大类资产的表现既有意料之中的判断,也充满了意外。意料之中的有两点:首先,高通胀紧缩政策提高利率水平,在贴现率上行和经济下行预期的共同作用下,风险资产价格必然下行。其次,全球汇率市场在美国激进加息导致美元指数走强的背景下,全球非美元货币大多会出现贬值。意料之外的也是两点:首先,地缘政治冲突和疫情的持续扰动,导致大宗商品价格走出了过山车式的轨迹,波动幅度巨大。其次,美联储如此激进的加息全球并没有出现金融大动荡。截至目前,全球只有斯里兰卡和加纳出现了外部债务危机和债务重组问题。主要原因有三点:首先,全球外汇储备充当了资本回流的重要缓冲,依据IMF的数据,截至今年3季度全球外汇储备下降了接近1.3万亿美元。其次,大宗商品价格走高改善了部分新兴经济体的经常账户。最后,次贷危机之后,宏观审慎管理成为全球重要经济体宏观政策的重要组成部分,经济系统应对负面外溢性的能力增强了。因此,即使我们看到全球没有宏观政策(货币政策)的大协作,国际金融市场在较大波动中磕磕绊绊的度过了2022年。

2023年全球金融市场同样面临挑战。美欧继续加息控通胀、地缘政治冲突尚看不到缓解、疫情扰动存在不确定性。在全球经济增长下行过程中还存在上述几大不确定因素,2023年的国际金融市场在一定程度上要靠投资者风险偏好来支撑,这就是我们强调的信心,信心比黄金都珍贵。借用莫泊桑的话来说,“生活不可能像你想象得那么好,但也不会像你想象得那么糟”。

分享

分享

京公网安备 11010802028547号