蒋飞2022-12-30 08:47

![]()

核心观点

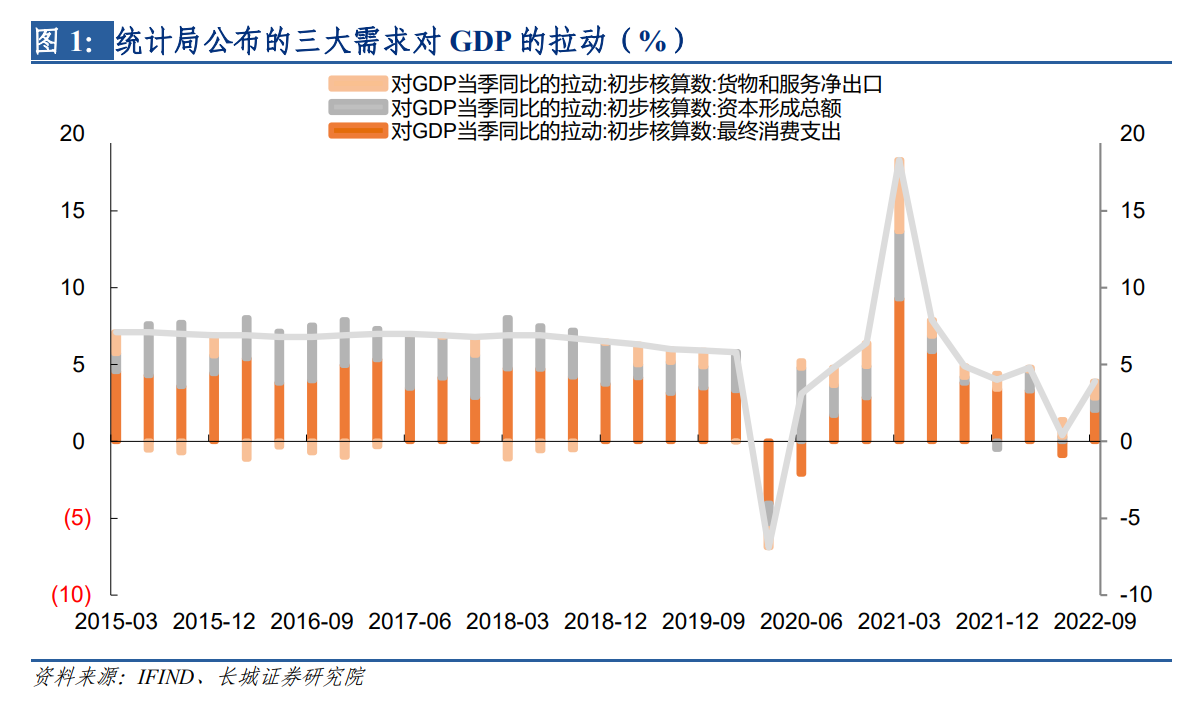

我们在《20220901长城证券中国经济活动指数》中探索了用周频指标对支出法GDP的跟踪方法,从历史数据来看具有不错的拟合效果。该指数首先通过对居民消费、政府消费、资本形成和净出口的拟合实现了GDP名义增速的跟踪,再剔除GDP平减指数后得到GDP的实际增速。本文我们想进一步探究每个月GDP各分项对实际GDP的拉动。从2015年开始,统计局每季度公布三大需求(资本形成总额、最终消费支出、货物和服务净出口)对GDP实际增速的拉动,可以作为“锚”来帮助我们寻找更好的指标。

在社会消费品零售总额、九项财政支出、固定资产投资完成额、土地购置费、商品房销售额、国际货物与服务净出口等月度数据基础上,我们可以大致估算月度GDP中居民消费、政府消费、资本形成、净出口各自对实际GDP同比的拉动。

社零等一系列月度值的公布有一定滞后性,而通过地铁客运量、30大中城市商品房销售面积等高频数据对居民消费、资本形成、净出口分项的拟合,我们便可以初步估计当月增速,并及时对当月GDP各项拉动进行测算。

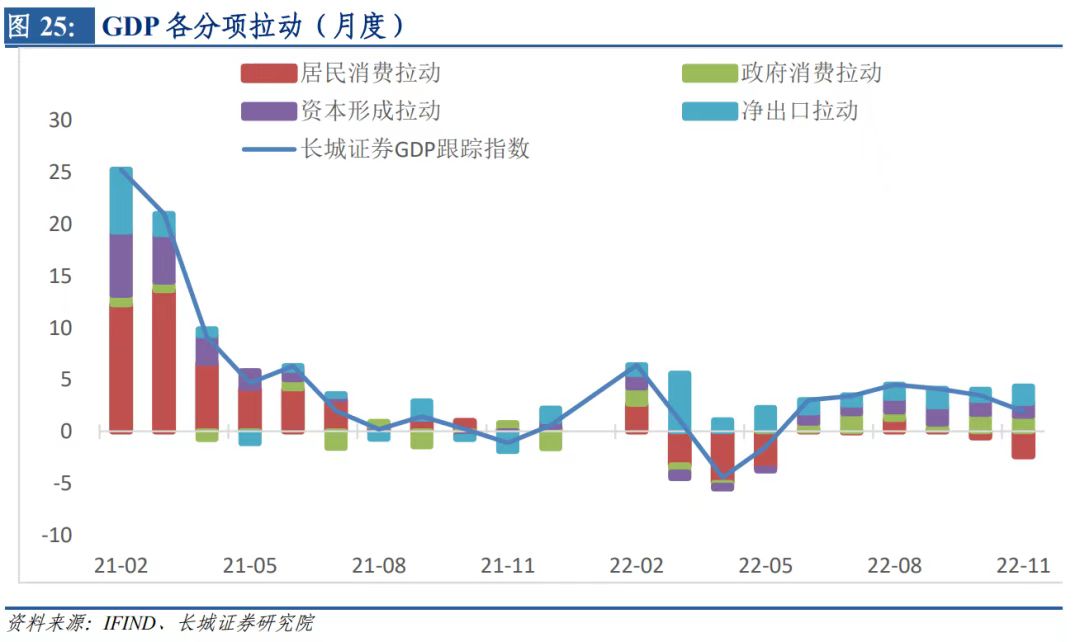

本文计算出的月度GDP同比(下文称为“GDP拟合值2”)与《长城证券中国经济活动指数》中的方法的测算值(下文称为“GDP拟合值1”)有一定差异。但本篇我们重点想确定月度GDP各分项对其拉动,因此我们在本文方法初步确定各个分项对GDP的拉动后,将其带入GDP拟合值1进行调整,最后得到最终GDP各分项的拉动值。今年11月份,消费支出、资本形成和净出口分别拉动GDP增长-1%、1.2%和1.6% 。

我们在《20220901长城证券中国经济活动指数》中探索了用周频指标对支出法GDP的跟踪方法,从历史数据来看具有不错的拟合效果。该指数首先通过对居民消费、政府消费、资本形成和净出口的拟合实现了GDP名义增速的跟踪,再剔除GDP平减指数后得到GDP的实际增速。本文我们想进一步探究每个月GDP各分项对实际GDP的拉动。从2015年开始,统计局每季度公布三大需求(资本形成总额、最终消费支出、货物和服务净出口)对GDP实际增速的拉动,可以作为“锚”来帮助我们寻找更好的指标。

1

资本形成总额实际增速跟踪

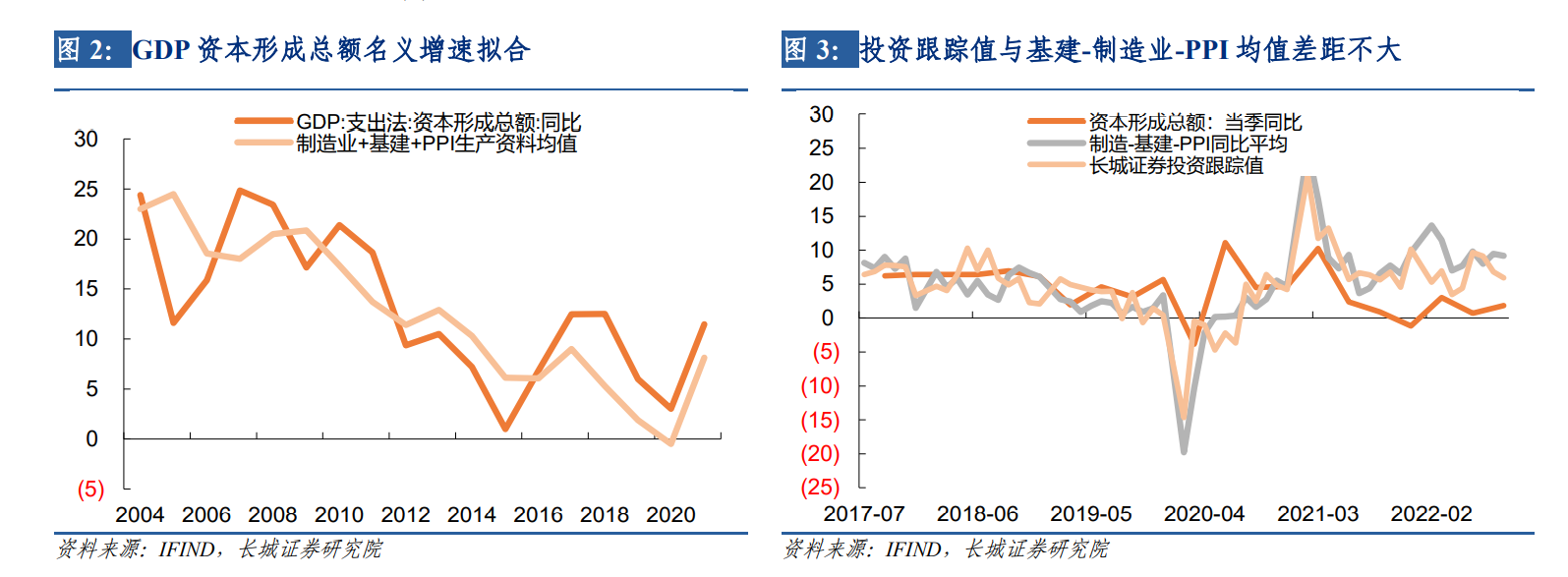

在资本形成额方面,我们在《20220901长城证券中国经济活动指数》中选定两大重点行业——制造业、基础设施建设业,剩余部分以PPI的生产资料价格指数近似替代指标,来拟合支出法资本形成总额的增速。近年三季度,我们跟踪的资本形成额分项三季度均值为7.3%,实际上三季度基建投资、制造业投资及PPI生产资料同比均值为8.9%[1],差距不大。

今年第三季度,统计局数据显示资本形成总额拉动GDP增长0.8个百分点。根据同比拉动的计算公式:资本形成总额拉动GDP增长率

我们可计算2021年资本形成总额占GDP比重k0=43%,倒推可知今年三季度资本形成额同比增速为0.8%/43%=1.8%。值得注意的是,这一增速是不变价口径。而我们构建的基建、制造业、PPI生产资料模型,跟踪的是现价口径的资本形成额同比增速,因此两者之间产生了一定的差距。

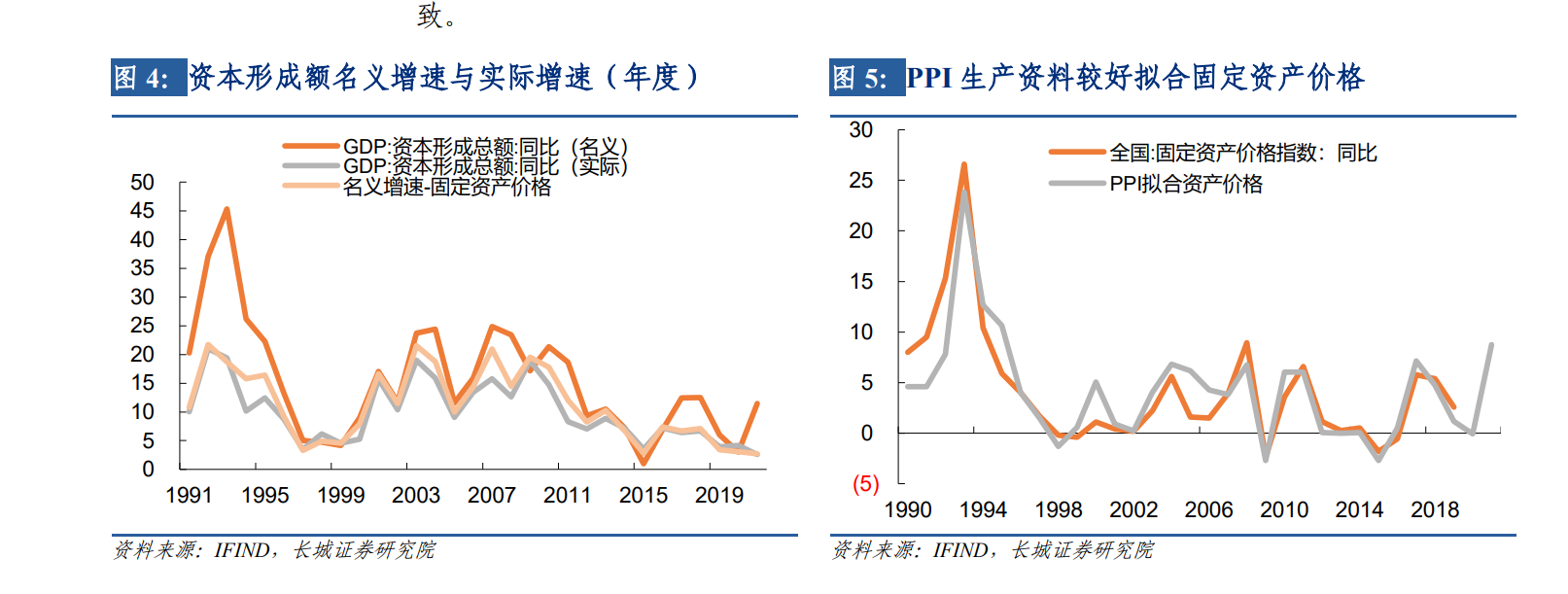

名义资本形成额(现价口径)增速由每年的支出法GDP-资本形成总额部分计算,实际资本形成额(不变价口径)增速由统计局公布的“资本形成总额对GDP当季同比拉动”倒推。实际上两个口径的资本形成额增速之间的差值,应该是固定资产价格同比变化的影响。但是统计局自2019年开始停止公布固定资产价格指数,我们尝试用PPI生产资料同比对固定资产价格进行线性回归,有不错的拟合效果。2020、2021两年我们用资本形成总额拟合的固定资产价格来调整名义资本形成额增速,与实际资本形成额增速基本一致。

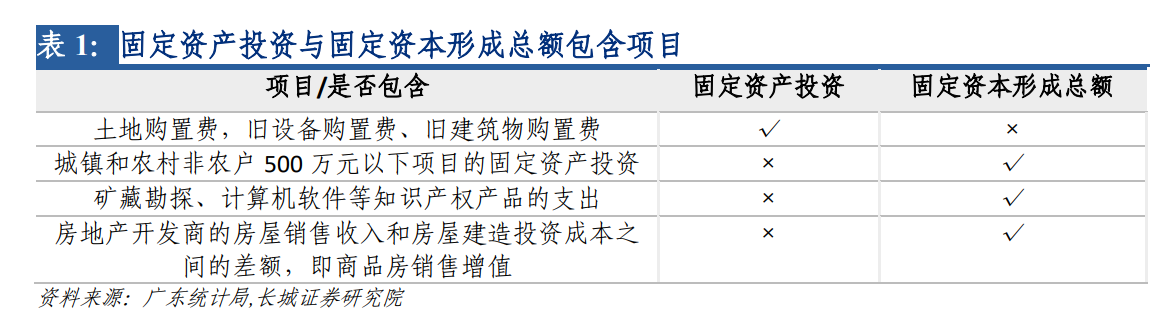

由于实际资本形成额同比增速每季度可根据统计局公布的初步核算数进行倒推,为了提高对GDP资本形成分项的精度,我们调整之前的模型,对实际资本形成额同比增速进行跟踪拟合。根据广东统计局,在支出法GDP核算中,固定资产投资统计数据是核算固定资本形成总额的主要基础资料来源,但两者存在一定差别,主要是固定资本形成总额扣除了土地购置费用,并且进一步增加了商品房销售增值。

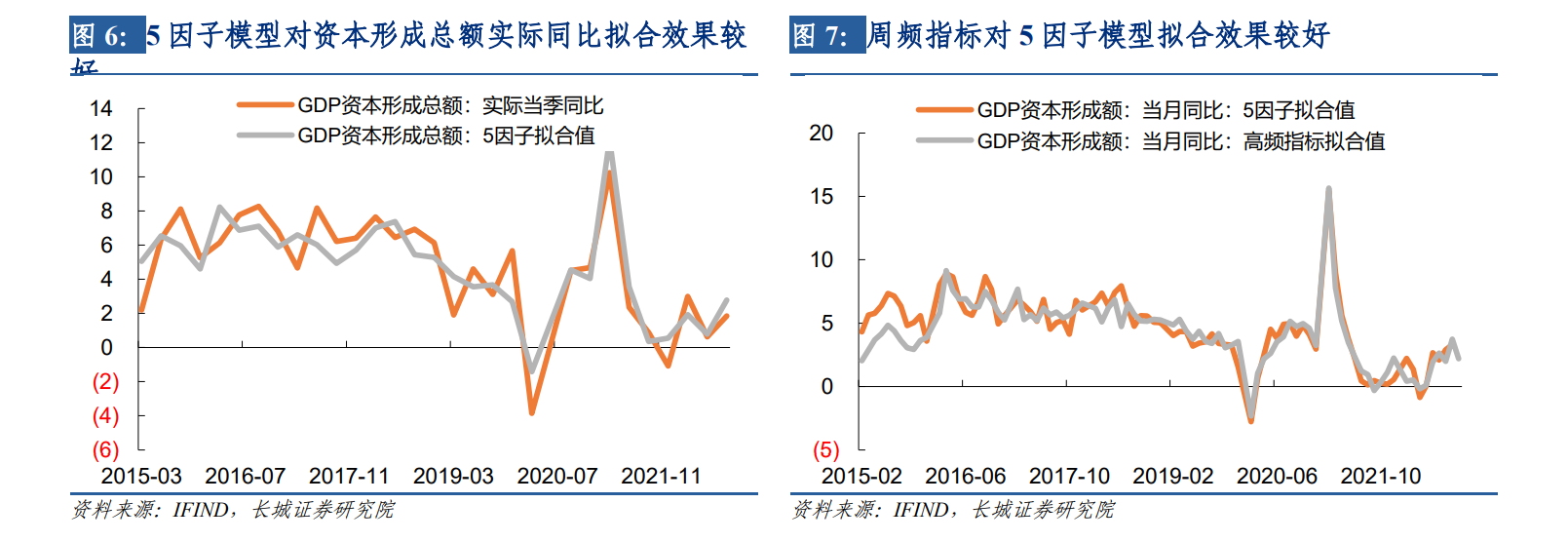

在之前的名义资本形成额同比拟合模型中,我们选定两大重点行业——制造业、基础设施建设业,其他部分以PPI生产资料同比进行近似替代。我们在原先的三因子模型的基础上扣除了PPI生产资料同比增速,而添加了房地产投资、土地购置费、商品房销售额三个因子。从2015年以来的数据看,5因子模型[2]对实际资本形成额同比增速有较好的拟合效果,调整后R方值达到0.71。以上5个自变量均为国家统计局每月公布,我们可以对每月的实际资本形成额实现跟踪拟合。

五因子模型中的指标均为月度更新,其公布具有一定滞后性。我们进一步挖掘周度更新的指标,对五因子模型月度值进行跟踪拟合。我们在前期选取的高频指标[3]基础上增加了100大中城市成交土地总价、30大中城市商品房成交面积、城市二手房出售挂牌价指数,用来跟踪土地购置和商品房销售额的变化情况。上述变量对五因子模型的解释度(R平方)超过88%,并且更新频率为日度或周度,可以更好追踪固定资产投资方面的变化。

2

消费支出实际增速跟踪

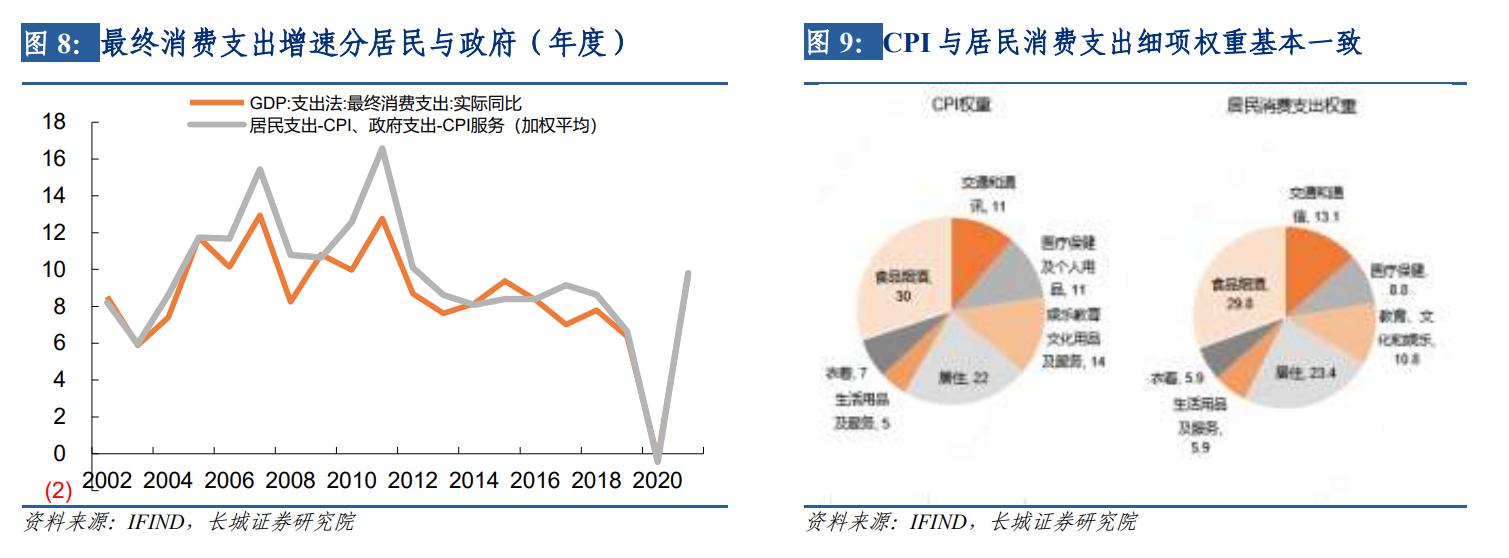

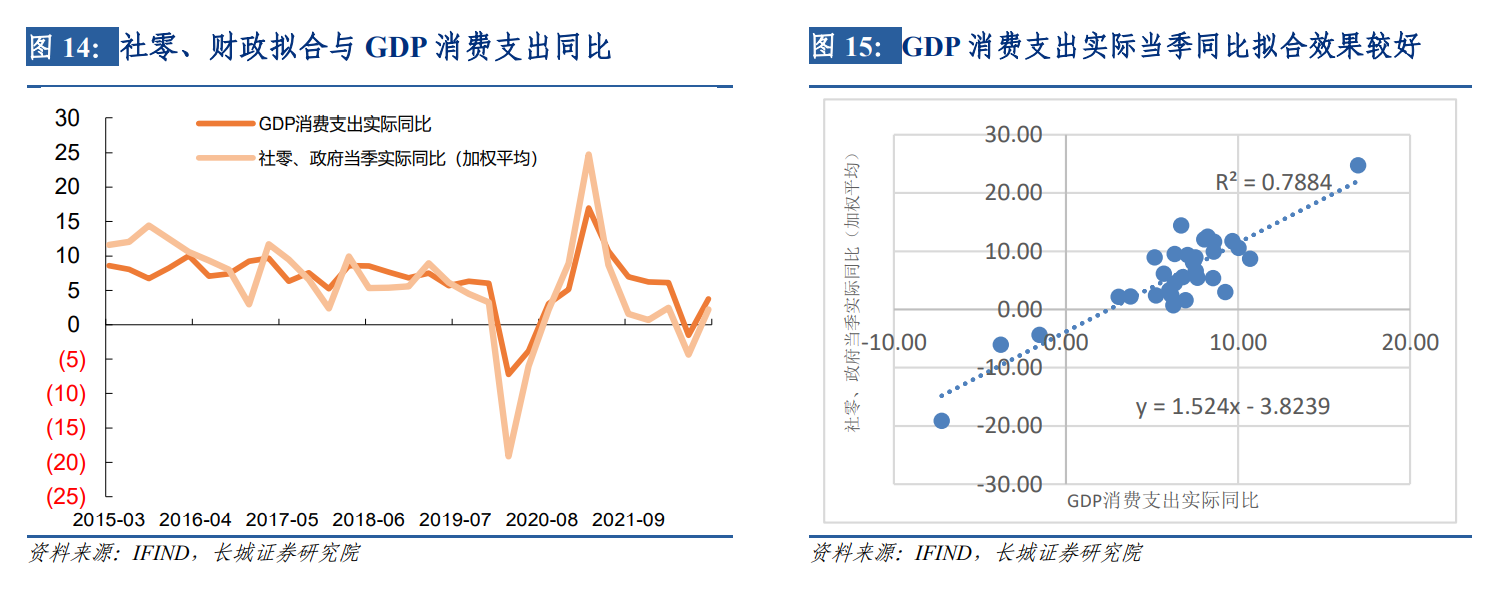

统计局每季度公布“消费支出对GDP当季同比拉动”,同样根据上年消费支出占GDP的比重,可倒推得不变价口径的消费支出当季同比,但这一季度数据并没有区分居民消费与政府消费,因此我们取统计局公布的年度数据“GDP最终消费支出:居民”与“GDP最终消费支出:政府”,计算同比增速。值得注意的是,这一同比增速是名义增速,实际消费支出增速应剔除价格的影响。我国CPI中各项权重与居民支出各项权重接近,因此用居民消费支出同比-CPI同比可以较好地代表实际居民消费支出同比;而政府支出多投向文化教育、科学技术、医疗卫生等公共服务类型项目中,因此实际政府消费支出我们用政府消费支出同比-CPI服务同比。

2.1 居民消费

统计局资料显示最终消费支出计算公式为:农村居民消费支出+城镇居民消费支出+政府消费支出。其中农村、城镇居民消费支出是利用农村、城市居民家庭生活消费支出调查资料、社会消费品零售总额等统计数据进行核算。

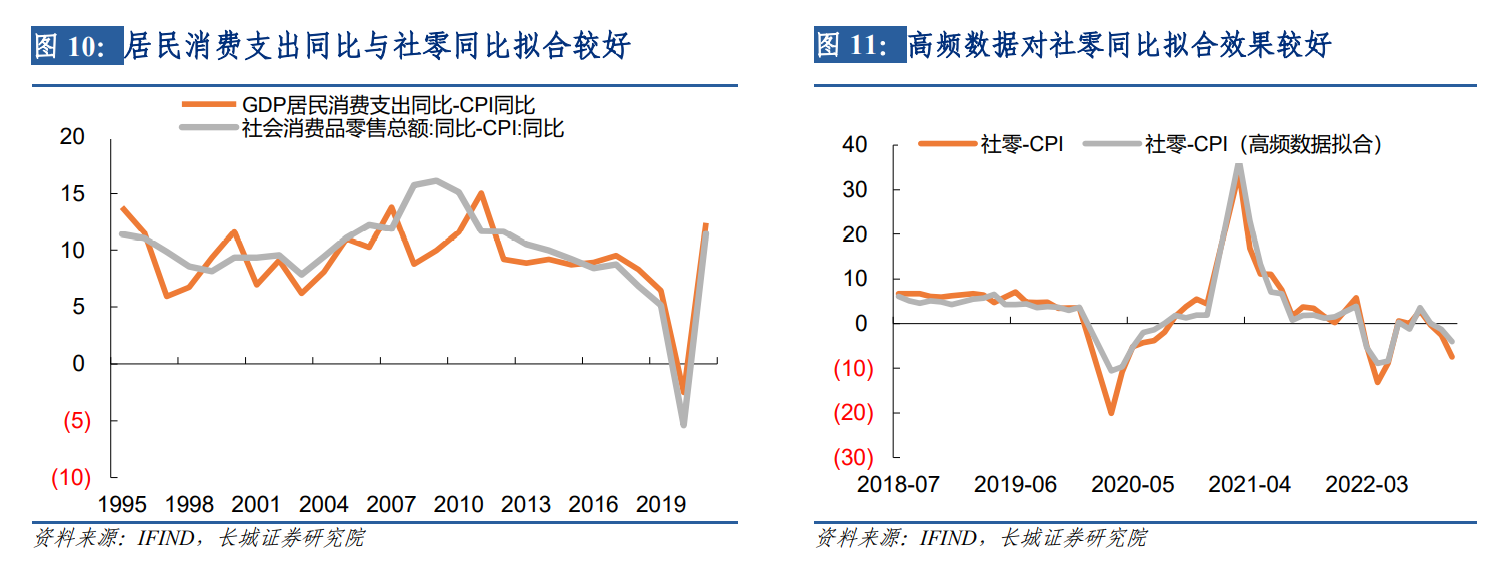

首先我们对居民消费支出增速寻求高频数据跟踪。统计局每季度公布居民人均消费支出,考虑到数据可得性和更新频率问题,我们选择社会消费品零售总额代替居民消费支出,剔除CPI以得到月度的居民消费增速。

社零数据、CPI数据的公布虽然为月度,但同样具有一定的滞后性,我们在《20220901长城证券中国经济活动指数》中用地铁客运量、汽车销量、地产销量实现了较好的高频拟合,这三个指标对社零同比-CPI同比的拟合效果也较好,调整后R平方超过90%。

2.2 政府消费

对于政府消费支出,《关于中国消费统计问题的几点看法》(彭志龙,2009)中指出政府消费指政府部门为全社会提供公共服务所形成的消费支出和免费的或以较低价格向居民提供的货物和服务的净支出,包括政府在国防、行政管理、医疗卫生、文教等方面的支出。当前我国财政支出。同年,上海市统计局指出,政府消费支出是利用财政预算内及预算外有关事业费支出中属于经常性业务支出项目进行核算。

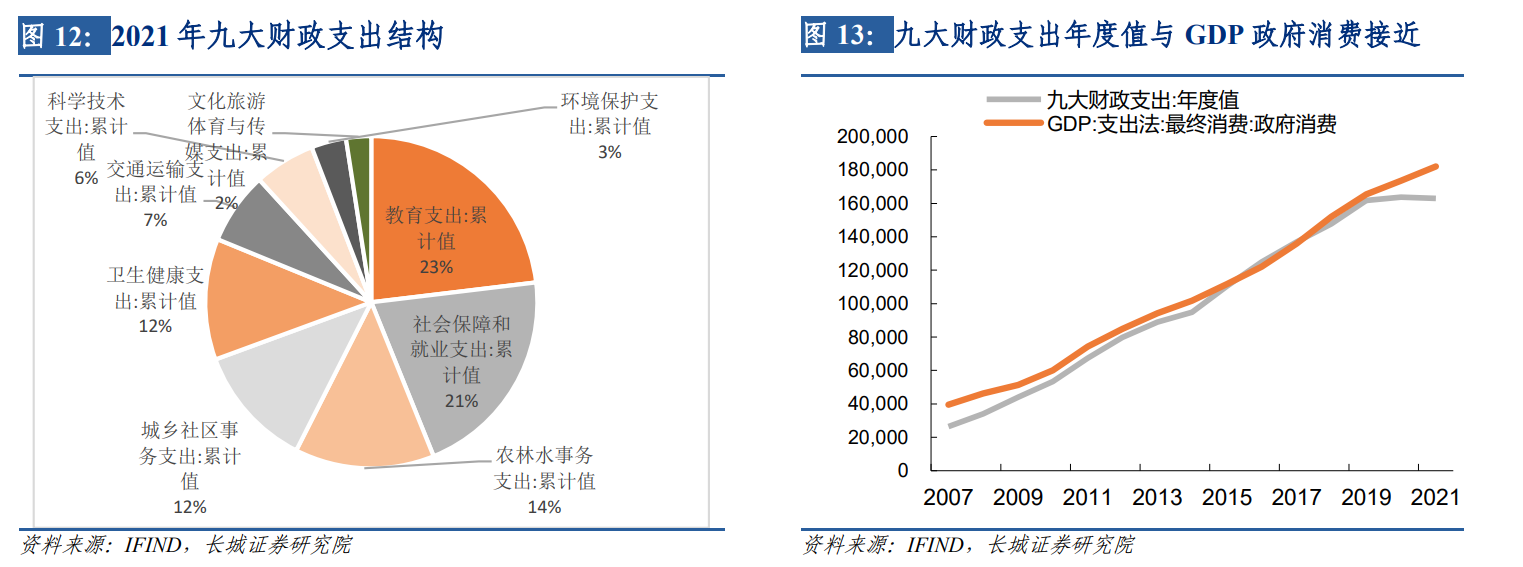

当前财政部公布一般公共预算支出情况,主要支出科目包含教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生与计划生育、节能环保、城乡社区事务、农林水事务、债务付息支出这十项。我们将前九项作为经常性业务支出的代表,九大财政支出年度值与GDP政府消费值除个别年份存在较大差别,其余大部分时间基本一致。以上财政支出项目每月公布,我们结合该数据,剔除CPI服务价格,也可以较好刻画每月政府消费同比增速。

政府支出具有较明显的“逆周期性”,高频数据实际上很难做到很好的跟踪拟合,因此我们对这一分项暂且不做周度跟踪,当月财政支出以前三月平均值代替,虽然会给GDP增速带来一定误差,但政府消费支出占GDP比重在15%左右,远低于居民消费的40%,误差可能较小。

分别用社零-CPI同比、九项财政支出-CPI服务同比代替居民消费和政府消费支出实际增速,加权平均后与GDP消费支出实际当季同比较为一致。

3

净出口实际增速跟踪

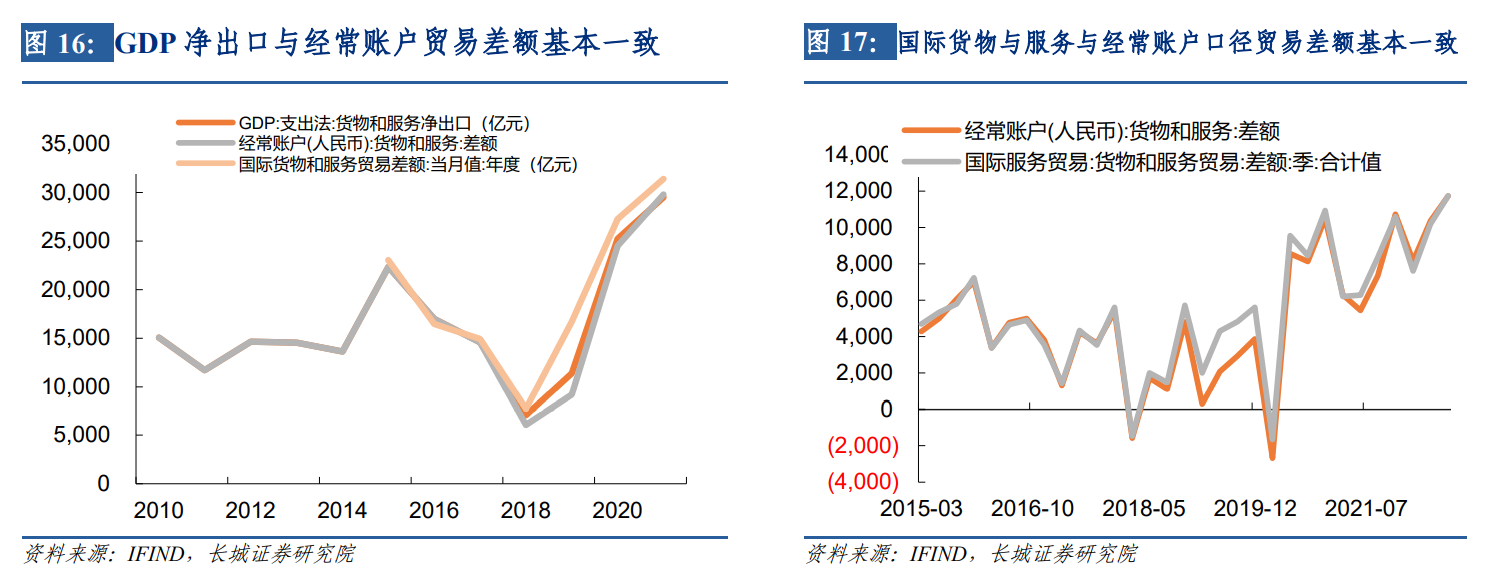

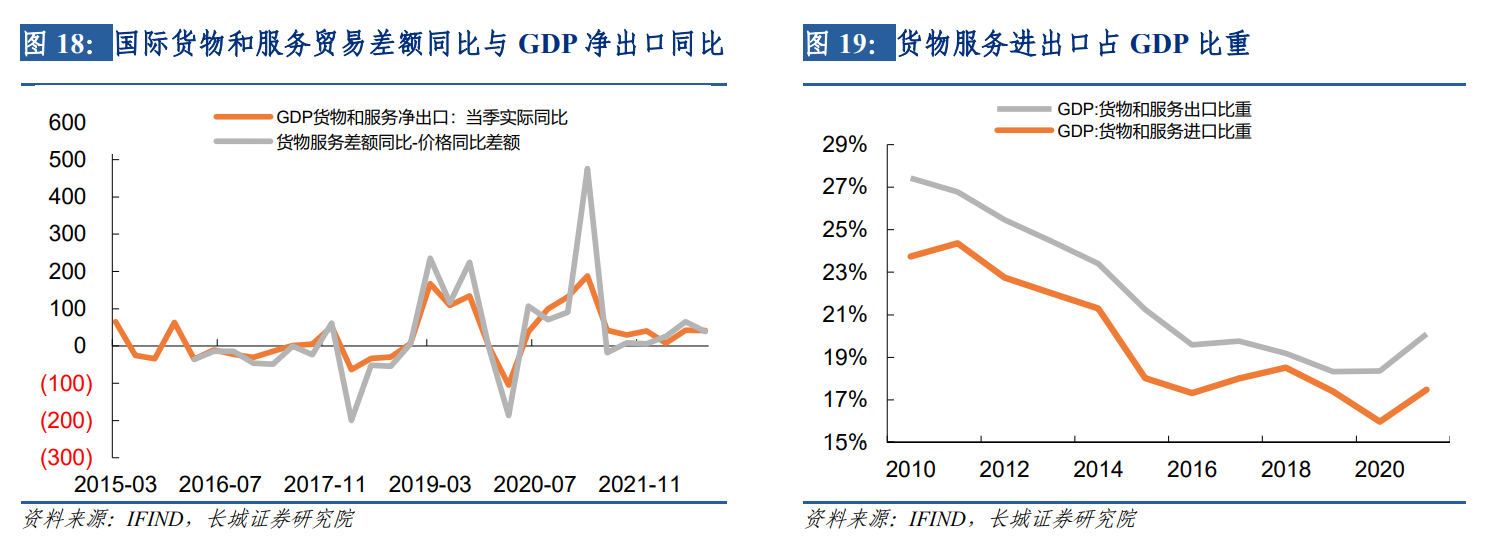

从历史数据来看,GDP货物和服务净出口与国家外汇管理局公布的国际收支平衡表中经常账户的货物和服务差额基本一致,这一指标每季度公布一次。另外,外汇管理局也公布我国的国际收支:货物和服务贸易数据,从2015年开始每月公布一次,其与经常账户口径的货物和服务差额基本一致,只有部分时段存在一定差异。GDP净出口实际增速可以通过拉动值倒推,我们用国际货物和服务贸易差额季度同比剔除价格因素[4]两者走势较为接近。近十年来,货物与服务净出口占GDP的比重维持在3%以下,价格因素对GDP增速的影响基本可以忽略不计。

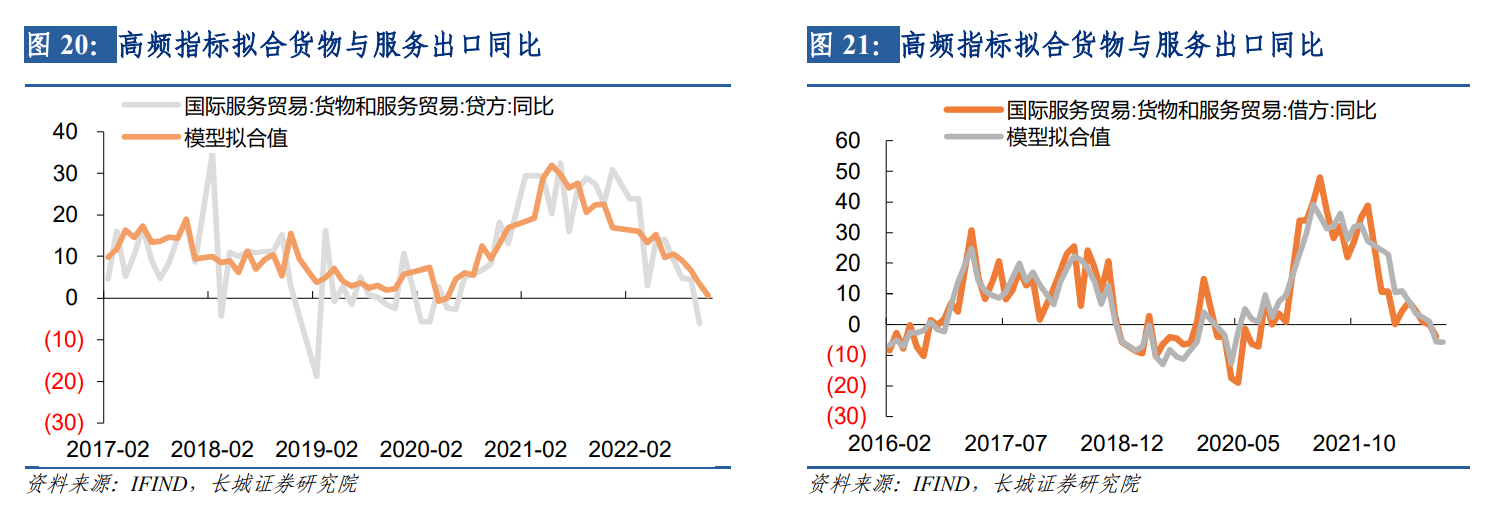

国际货物和服务贸易差额数据虽为月度公布,但大约有两个月的滞后。净出口占GDP比重虽然不高,但其增速变化较大,同时出口是衡量外需的重要指标,近年来货物服务出口/进口分别占GDP比重在20%左右,因此我们在《20220901长城证券中国经济活动指数》已经对其进行高频跟踪:我们挑选了三个指标来拟合货物和服务出口同比。其中八大港口集装箱外贸吞吐量可以较好表征出口数量;上海集装箱运价指数(SCFI)可以表现出口景气度;韩国作为主要出口国,其出口增速可以较好地体现全球外需。上述三者的解释度(R平方)达到63%以上,并且更新频率为周度或旬度,有助于较好地跟踪国际货物与服务贸易的出口。

货物和服务进口同比我们筛选了两个指标, CRB现货指数同比可以较好地体现我国进口商品价格变动;韩国作为我国重要外贸交易对手,其向中国出口金额同比与我国货物和服务进口相关度也较高。上述两个指标对进口同比的解释度(R平方)达到82%以上,并且更新频率分别为日度和旬度,可以较好地跟踪国际货物与服务贸易的进口。

完成了对货物与服务进出口单月同比的跟踪拟合,我们就可以在上年货物与服务进出口绝对值的基础上进行当期净出口同比的测算。

4

GDP历史数据拟合与各项拉动

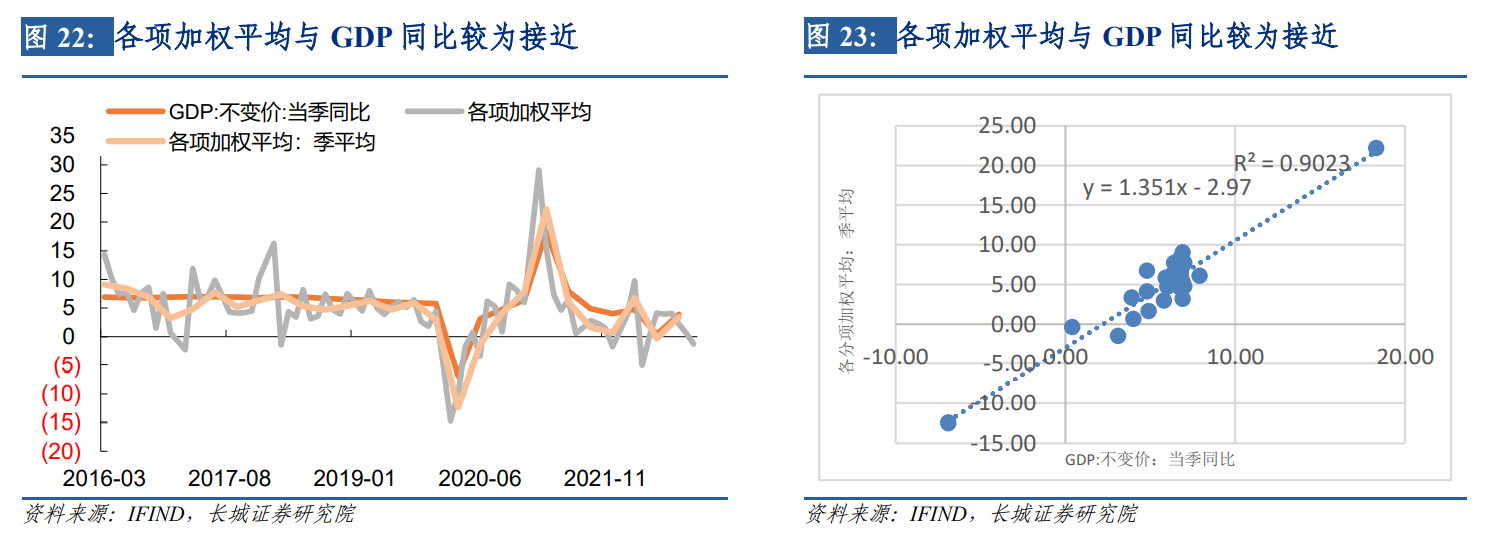

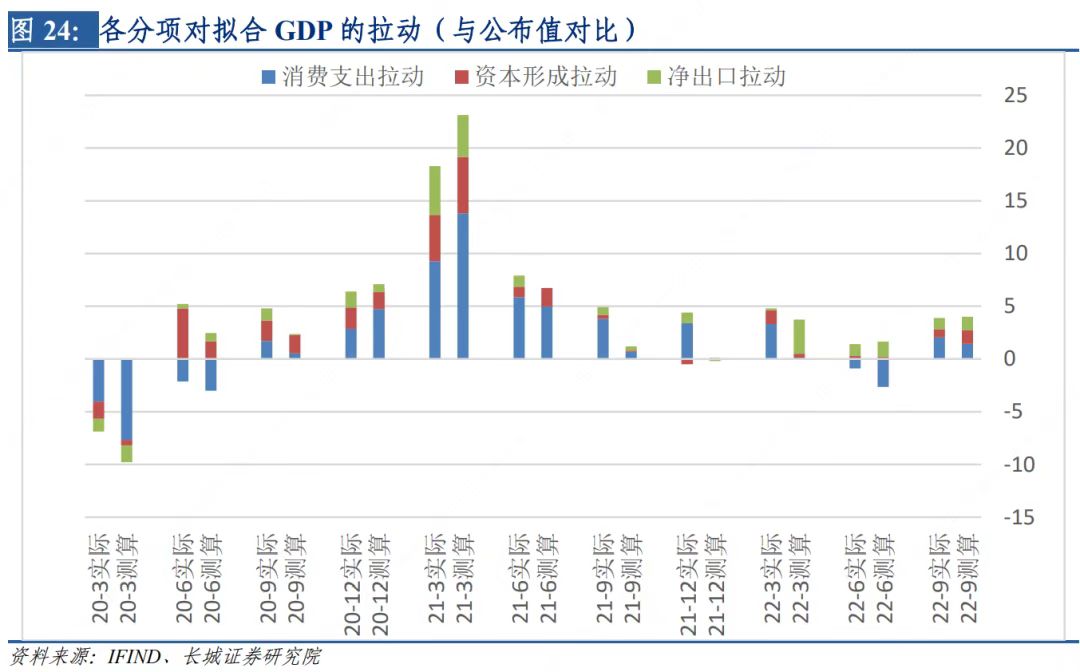

在社会消费品零售总额、九项财政支出、固定资产投资完成额、土地购置费、商品房销售额、国际货物与服务净出口等月度数据基础上,我们可以大致估算月度GDP中居民消费、政府消费、资本形成、净出口各自的拉动。从历史数据来看,以上拉动项加总后季度化,与实际GDP单季同比增速较为接近,拟合优度较高。同时这一模型与实际GDP存在一个较为稳定的误差,因此最终实际GDP拟合值在四项加权平均的基础上加回了误差值。

如前述,社零等一系列月度值的公布有一定滞后性,而通过地铁客运量、30大中城市商品房销售面积等高频数据对居民消费、资本形成、净出口分项的拟合,我们便可以初步估计当月增速,并及时对当月GDP各项拉动进行测算。由于增加了若干跟踪变量,并且对GDP实际增速的拟合方法有一定调整,本文计算出的月度GDP同比(下文称为“GDP拟合值2”)与《长城证券中国经济活动指数》中的方法的测算值(下文称为“GDP拟合值1”)有一定差异。但本篇我们重点想确定月度GDP各分项对其拉动,因此我们在本文方法初步确定各个分项对GDP的拉动后,将其带入GDP拟合值1进行调整,最后得到最终GDP各分项的拉动值[5]。今年11月份,消费支出、资本形成和净出口分别拉动GDP增长-1%、1.2%和1.6%。

风险提示

长城证券GDP跟踪指数是对国内GDP数据的近似拟合,中国GDP数据应以国家统计局公布数据为准;长城证券GDP跟踪指数的构建存在较多假设,部分假设可能与实际情况不一致的风险;部分数据可能存在统计误差;实际值与预测值不一致;宏观经济环境不及预期。

分享

分享

京公网安备 11010802028547号