埃森哲2022-12-30 08:47

![]()

近年来受疫情冲击、全球经济不确定性加大,以及行业本身发展转型等多重因素影响,财产险行业业务规模增速有所放缓。未来一年,行业预计将继续承受不确定性压力,开源并非易事。

埃森哲认为,如何结合自身能力找准差异化发展模式,苦练内功以提升业务品质管理、精细化费用控制及风险管理能力,将决定财产险公司能否成功穿越寒冬,更进一步,甚至可以借修炼内功之机,推动企业高质量发展转型。

精细化成本管控知易行难

财产险公司的成本通常包括赔付成本、费用成本、税费成本等,往往存在以下特点和难点,包括:

1. 险种多,业务复杂,成本管理模式差异大;

2. 费用全周期环节难统一,预算执行结果难预测;

3. 核算体系传统,难以适应未来费用场景,亦较难支持准确分析成本费用的投产情况。

除成本特点外,经营管理在落地上的复杂性,进一步导致财产险公司的精细化费用管控成为一项“知易行难”的工作,现阶段面临管理意识不足、管理职责不清、管理手段粗放等挑战。各类成本管控相对零散,没有形成环环相扣、互为支撑的完整管控机制,导致管控环节存在脱节和漏洞风险。

四步法建立差异化费控体系

在行业高速发展时期,粗放式管理的问题通常被业绩的高速增长所掩盖,而当行业面临转折点、经营承压的时候,成本管理的难题浮出水面,成为财产险公司难以回避且需严谨对待的必修课题。认真检视并推动精细化运营,从长远来说将为公司建立起强而有力的护城河,进可攻、退可守。

为此,埃森哲从四方面梳理出精细化费用管控方法论,包括明确管控战略、细化流程举措、检视能力闭环和完善支撑体系,帮助财产险公司锚定方向、加速转型。

01 明确管控战略,识别重点管控领域

成本管控的目的是服务于公司整体经营战略的达成,因而要适应公司的战略定位和经营策略,不可将降本作为成本管控的唯一目标,否则就容易造成短视行为。

从方法上说,公司首先需要透视成本全景,识别重点管控领域,通过内部专家访谈、外部先进对标分析以及内部财务/业务数据分析,自上而下明确不同职能中心的降本增效潜力与重点范围。

其次,在数据透视分析中,标准归类有助于清晰地识别各项成本的使用方、金额与目的,并与外部对标分析相结合,明确成本优化方向,估算大致优化空间。这可以通过数据收集、数据整理、成本还原、成本分析四步展开。

最后,通过成本全局分析,逐步细化部门费用成本情况,进而明确未来费用管控重点与类型,初步制定成本管控条线/部门的目标与核心手段,包括升级模式、优化采购及供应商管理、改进机制等。

埃森哲帮助某领先跨国保险企业通过零基预算方法细化分析成本结构。首先,通过整体和趋势分析了解费用发生的整体情况及特点,并分类采取内外部对标方法迅速排查有提升潜力的费用类型。其次,逐层细化费用构成,对人均产能、人员架构、项目投入产出等关键指标进行分析。同时,梳理费用全周期管控过程,对于大额费用的管控规则以及流程、风险的执行情况要检视是否严格到位。

02 细化流程举措,盘点潜在收益并实施

为确保成本管控目标的达成与落地,财产险公司的条线、部门以至于外部机构需通力协作,通过自下而上的细化流程环节举措,明确成本管控目标、重点和初步手段,盘点潜在收益并着手实施。

对于需进行模式升级的重点作业,可以按照二三级作业环节进一步细化,全面检视改造内容。

首先,要关注用户界面与险企内部作业的衔接,以客户为中心的视角来检视流程的必要性与合理性;

其次,评价各环节系统化支持程度,发现业务、财务流程处理的阻塞点与断点;

再次,对于不同费用类型的现状作出评估,如人力费用需收集当前作业处理的一般耗时(如FTE评估),机构类作业则需要综合多家机构收集结果得出平均耗时标准;

最后,盘点环节检视后的核心举措,包括流程优化、自动化作业(如专家模型、作业机器人等)、优化系统等。

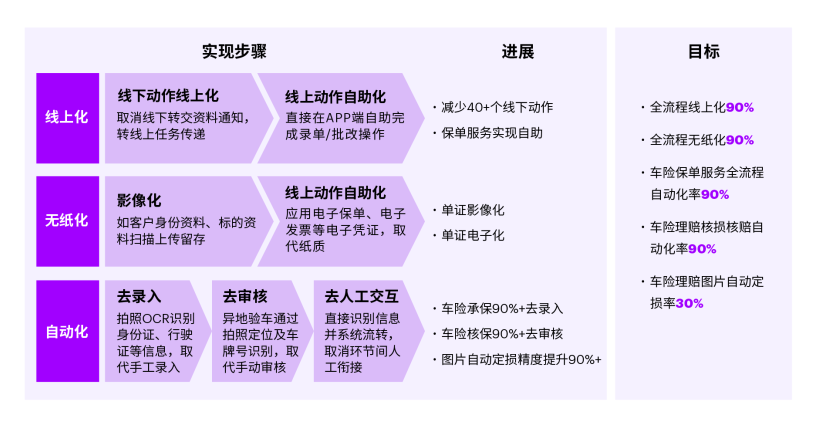

某领先险企通过优化运营模式,利用线上化自动化手段提升作业效率,降低成本,同时利用AI辅助,提升人工坐席服务效能。车险及部分非车产品线上化率超过99%,无纸化率接近100%。

03 检视能力闭环,全周期穿透管理建立多维动态分析

在完善流程细化和环节改造后,财产险公司也需要将视野放到一个更高的维度来检视能力闭环,从费用预算到全周期的穿透管理,再到成本归集都需要做出精细化的升级管控,加以成本分析及预警模型,为下一个周期的精细化管控奠定基础,从而实现精益求精的管控艺术。

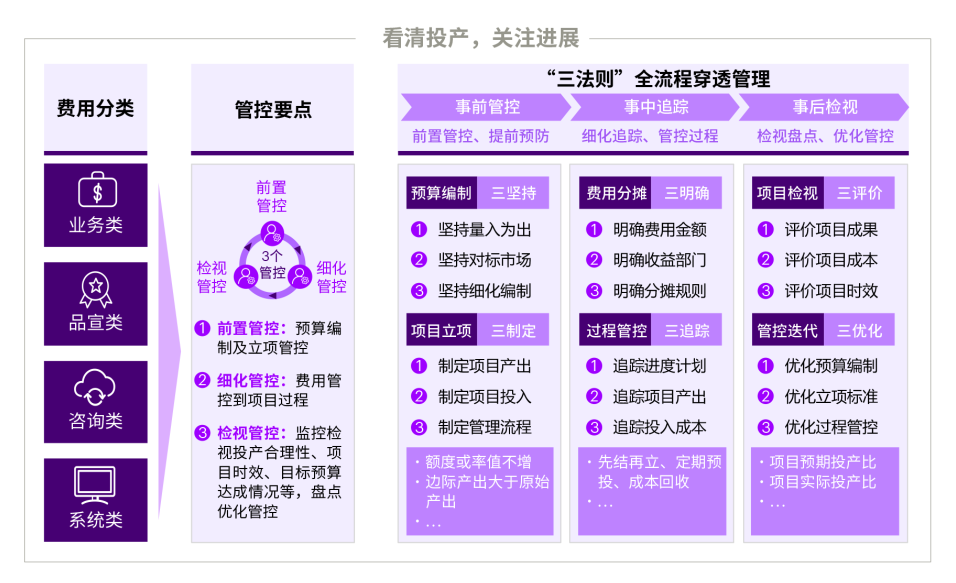

由此,险企需要明确不同成本的事前、事中、事后阶段,并采取不同的费用管控方法。以专项类成本为例,险企应围绕三个管控要点,开展“三法则”全流程穿透管理:事前管控明确金额、投产、管理部门及流程;事中监控计划进度、阶段产出、成本投入;事后评价成果、时效、投产效益,并持续迭代优化管理规则,建立精细化专项成本的全周期管理方法。

埃森哲帮助国内某险企定义项目成本管控方法,根据项目产出,划分项目费用类型,细控各个阶段的项目费用成本,关注投产比是否达成。

04 完善支撑体系,建立数据治理框架

精细化管控离不开组织与组织成员的协同执行,而在组织中界定职责就成为必然的要求。险企需要明确不同成本的“管理三角”,即统筹方、管理人和成本使用人,以及他们不同的角色和职责。

简单而言,统筹方需要负责制定费用使用目标,制定管理标准与流程,为使用者提供支持;管理人则负责制定成本使用细则,确保成本编制依据的合理性以及优化成本方案;使用人需要对成本支出的合理合规及真实性负责。清晰界定各明细成本的权、责、利归属,减少问题推诿,同时建立费用属主的自主管理意识,是精细化成本管控的重要支撑。

在体系内,险企也需要明确从总部至机构各部门的属主对象,解决成本管控职责模糊及多头管理问题,并建立成本管控地图。

根据业务及管理费用细分特点,明确费用部门,清晰界定统等、管理与使用职能,减少费用管理的灰色边界,形成完善的企业费用管理地图。

在明确职责和建立费用管理地图外,财务成本管控可以搭建三类平台或工具做好支撑工作:

1. 成本预算管理平台支撑成本精细化管理动因驱动的预算编制、分析、预测;

2. 穿透式管理业财融合的费用管控平台,包含财务模块前置触发管控规则,支持多维成本管控模型,提升费用精细化管理能力;

3. 贯穿成本事前、事中、事后的费用风控引擎,支持成本使用人、成本类型等多角度风控模式。

与此同时,险企还需要建立数据治理框架,根据经营成本分析、绩效考核、成本分摊等需求进行数据探源,识别数据生产、流转和使用中的问题,遵循共享、唯一、前瞻、可扩展等原则提出数据改进建议。

在支撑体系的赋能之下,我们认为最终仍需要回归到对预算完成结果进行考核和评价,为企业实施奖惩和激励提供准确的依据,并进一步强化权责的明确,确保管控方向符合既定目标。

财产险公司近年来面临多重挑战,这些挑战可能预示着一种与过往截然不同的趋势正在萌发。险企不能以过往的经验应对,而是需要做好变革及提升高质量经营水平的准备与决心,并真正夯实核心能力,加强韧性。其中,成本费用的控制与管理是最为基础也是最为重要的修炼内功工作。

财产险企业必须以战略建高度,以流程和制度建壁垒,以文化和人文管理建保障,自上而下重视成本费用管控,自下而上坚持精细化管控,才能真正将这项重要的基础工作融合入企业的全局管理和发展,为可持续发展打下坚实基础。

分享

分享

京公网安备 11010802028547号