范为2022-12-29 18:25

![]()

范为、孟祥娟等/文

目前境外机构投资我国债券市场有四种主要渠道,分别为合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)、CIBM与“债券通”。其中CIBM是指境外机构投资者在央行备案后,直接通过结算代理人进入我国境内银行间债券市场的业务模式。而“债券通”是内地与香港债券市场互联互通的创新合作机制,包括“北向通”和“南向通”。

数据来源:根据公开资料总结

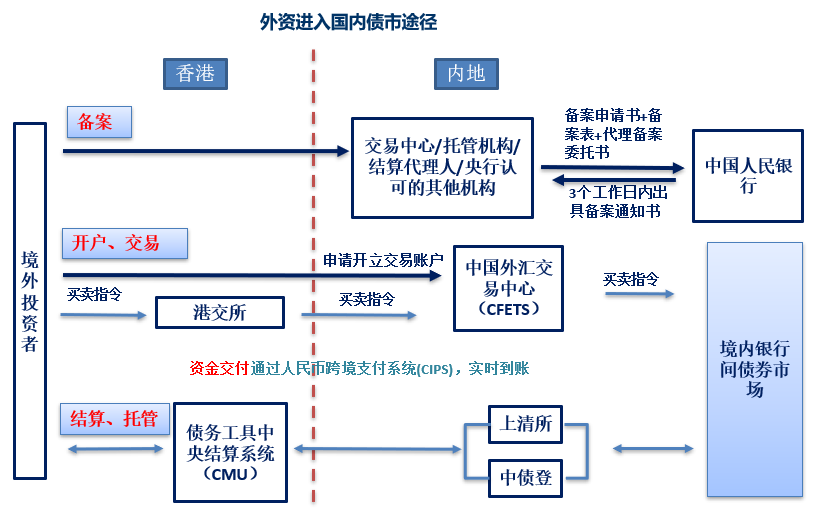

图5 外资通过“债券通”进入债市的流程图

在“债券通”机制正式落地之前,银行间债市开放程度已经较高,“债券通”主要在交易机制上有所创新和突破。根据2016年央行3号文,银行间债券市场对境外机构准入、额度及可投资券种已经基本全面开放。在准入方面,各类金融机构、投资产品及其他中长期机构投资者均能准入;在制度方面,银行间市场对外资已经放开额度限制、取消审批制、交易品种扩大至利率借贷、互换、远期等,银行间债市全面开放。然而在交易机制方面,“债券通”助力交易流程优化。 “债券通”之前,境外机构开户、交易、结算等手续均需要经由结算代理人。“债券通”以提高流程便利性为主,从操作层面进行改善;“北向通”为境外机构增加了一条可通过境内外基础设施连接便捷入市的新渠道,其创新的交易机制大大提高了投资效率,具体表现为以下三方面。

1.“债券通”优化了境外投资者进入模式,包括备案无需经由结算代理行,同时取消了此前耗时较长的结算代理协议,备案方式简单快捷。同时,“债券通”开通后,境外机构备案时无需提前拟定投资规模,外资对我国债券市场的投资更具有灵活性。

2.交易过程自主性提高,有利于价格发现。此前,境外投资者需要通过代理机构操作完成报价和交易,容易产生时间差和制度转换成本。而在“债券通”模式下,境外机构投资者可以直接发出报价请求,并且继续依托自己熟悉的交易平台进行交易,使交易过程更加透明高效。

3.多级托管模式简化了结算程序。“北向通”采取名义持有人制度,香港金管局CMU作为名义持有人,境外投资者可以依靠基础设施互联和多级托管便携地接入境内债券市场。中债登和上清所承担一级托管职能,香港金管局CMU承担二级托管职能,境外投资者通过“北向通”买入的债券登记在境外托管机构名下,并依法享有债券权益。综上,债券通并未进一步扩大准入及可投资品范围,主要是以提高流程便利性为主,从操作层面进一步优化。

近年来我国债市对外开放格局不断打开,“北向通”上线后外资流入我国债市的规模呈快速增长态势,“南向通”也进一步促进人民币跨境和使用,为内地投资者更高效的投资境外债券提供便利,从而平衡资本跨境流动。2021年末通过债券通入市的境外投资者(含产品)达到3233家,较2020年底增长37.5%。2021年12月债券通共计成交6663笔,交易量5982亿元人民币,日均成交260亿元人民币,其中2021年12月16日单日交易量达510亿元人民币,创历史新高。国债和政策性金融债交易最为活跃,分别占月度交易量的48%和36%。2021年,债券通全年交投活跃,累计成交72929笔,票面总额6.4万亿元人民币,较2020年增长33.1%。“债券通”作为一种债券市场双向开放的金融基础设施,随着入市投资者参与活跃度不断提高,将有效促进债券跨境投融资、助力构建债市开放新格局。

分享

分享

京公网安备 11010802028547号

订阅

订阅