范为2022-12-27 16:06

![]()

范为、孟祥娟等/文

随着人民币国际化步伐提速,我国银行间债券市场初步实现全方位、多层次的对外开放新格局。截至2022年6月末,中国债券市场存量达人民币138.32万亿元,规模居亚洲第一、全球第二,仅次于美国。为满足我国经济中高速度增长及人民币国际化需求,我国债券市场的国际化程度亟待提高。

我国正处于债券市场对外开放重要的战略机遇期。从长期来看,债券市场对外开放对人民币国际化、我国直接融资比例的提高、债券市场效率及流动性的提升均具有重要的战略意义。在我国资本市场对外开放力度不断加大、债券市场快速发展和完善的前提下,应当构建好债券市场双向开放的新格局。

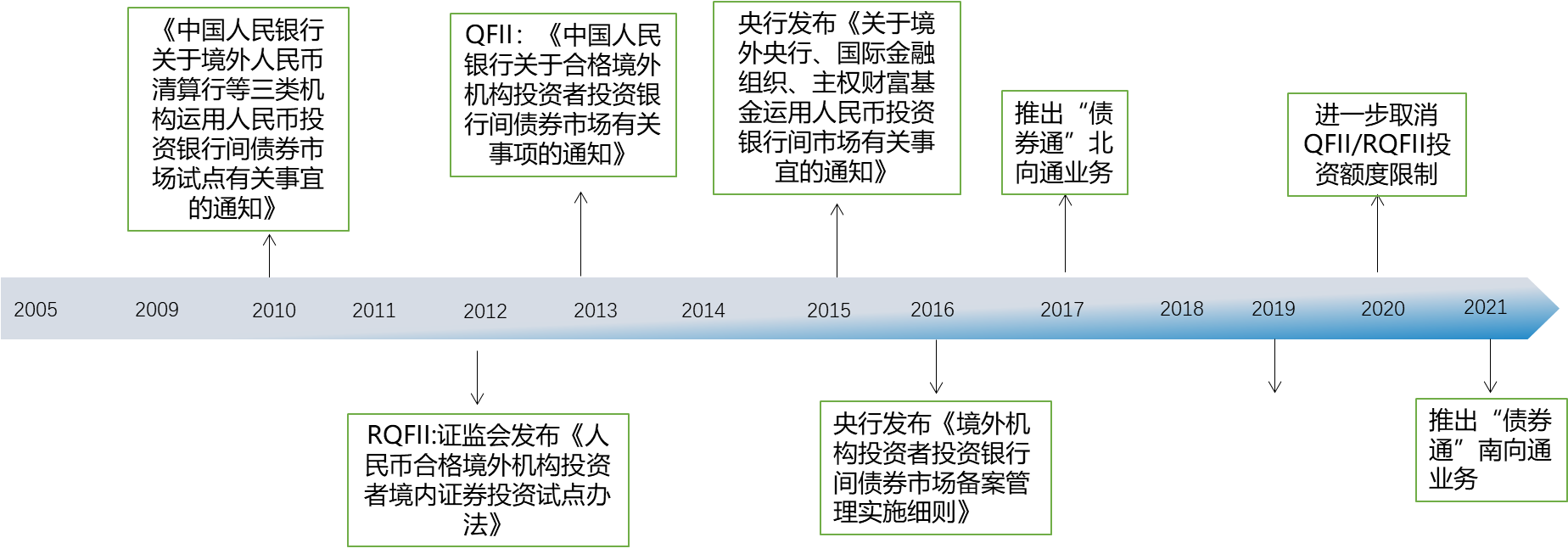

近年来我国出台多个债券市场对外开放的新举措,逐步推出了符合中国国情的、对外开放相关的债券市场机制及产品,基础设施和制度的建设为开放新格局构建了良好的基础。历史上我国债券市场对外开放有几个关键时间节点:2005年中国人民银行批准泛亚基金、亚债中国基金进入银行间债券市场进行现券交易;2010年8月,允许境外央行、港澳人民币清算行与境外参加银行等三类机构参与银行间市场;2012年3月,央行批准首批18家RQFII进入银行间债券市场;2012至2014年我国逐步开放QFII和RQFII制度,境外机构在我国固定收益类产品的可投资范围有所扩大。2015年后债券市场对外开放程度进入快速发展期。2017年7月推出的“债券通”北向通业务成为境外机构投资中国债券的主流方式。2019年允许国际评级机构进入国内债券信用评级市场允许外资机构获得银行间债券市场A类主承销牌照,2020年进一步取消QFII/RQFII投资额度限制,2021年推出“债券通”南向通业务。随着债券市场逐步走向全面开放,对外开放进程成为人民币国际化的关键抓手之一。

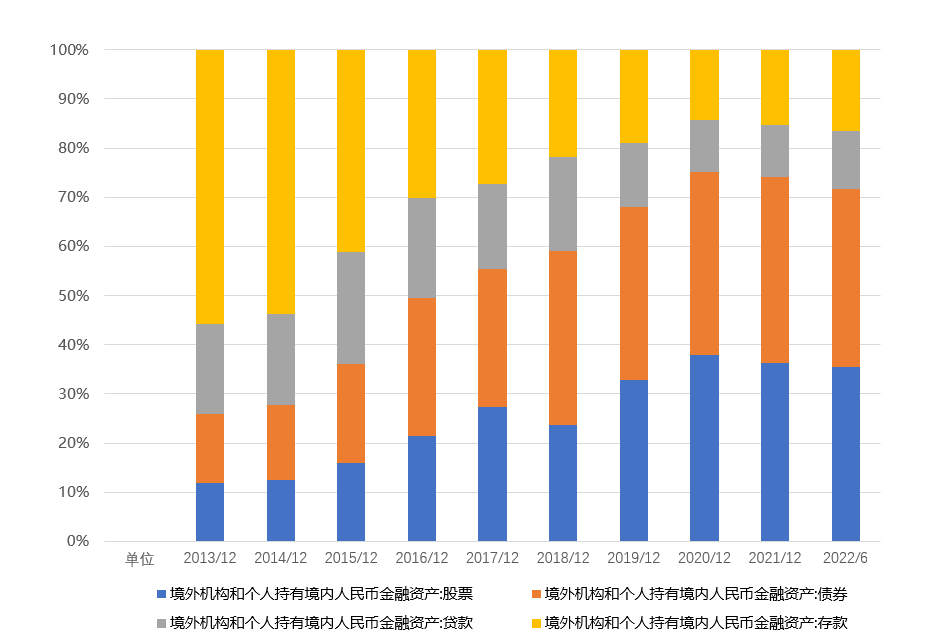

近年来外资机构参与债市热情逐渐提高,境外机构配置人民币债券资产比重呈现上升趋势,债券成为境外机构持有的、仅次于存款的第二大资产类型。

过去十多年来,中国债券市场开放程度日益提高。据中国人民银行统计,截至2022年6月末,境外持有境内人民币债券合计3.57万亿元,近10倍于2013年底的规模。同时,境外机构和个人持有的人民币资产中债券占比不断提升,截至2022年6月末该比例占比约40.4%,较2015年末上升近24个百分点。

在前期全球零利率、负收益资产盛行的情况下,中国债市开放较好弥补了全球安全资产的不足。此外,境外参与主体范围也不断扩大。参与银行间债券市场的境外机构主体由2017年末的866家增至2022年6末的1038家。

政策端,我国债市对外开放不断推出新举措(如图1)。构建债市开放新格局成为人民币国际化的关键抓手之一。2020年9月,央行等三部门共同起草了《中国人民银行 中国证监会国家外汇管理局关于境外机构投资者投资中国债券市场有关事宜的公告(征求意见稿)》,支持鼓励境外机构长期投资我国债券市场。

数据来源:根据公开资料总结

图1 近年来债市对外开放的主要政策

数据来源:Wind

图2 截至2022年6月末,境外持有人民币资产中债券的占比为40%

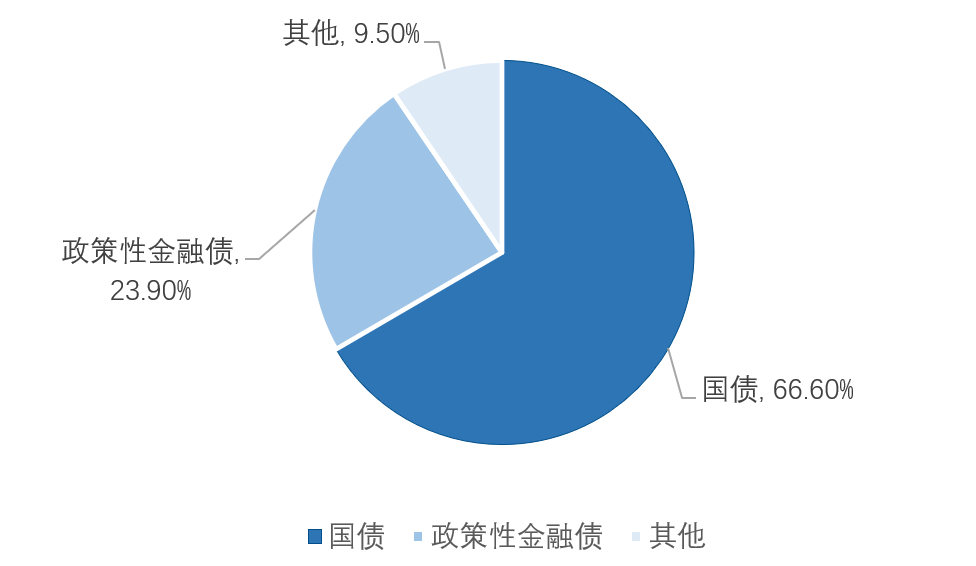

随着境外机构对我国债券配置力量不断增强,外资持有债券品种集中于利率债,以国债、同业存单和政策性金融债为主。截至2022年6月,境外机构持有国债2.3万亿元,在境外机构持有总量中的占比为66.60%;持有政策性金融债0.8万亿元,占比为23.90%,其他债券占比9.50%。在投资结构上,外资流入资金对国债和政策性金融债贡献较多。

数据来源:Wind

图3 境外机构持有人民币债券托管量结构分布(2022年6月末)

数据来源:Wind

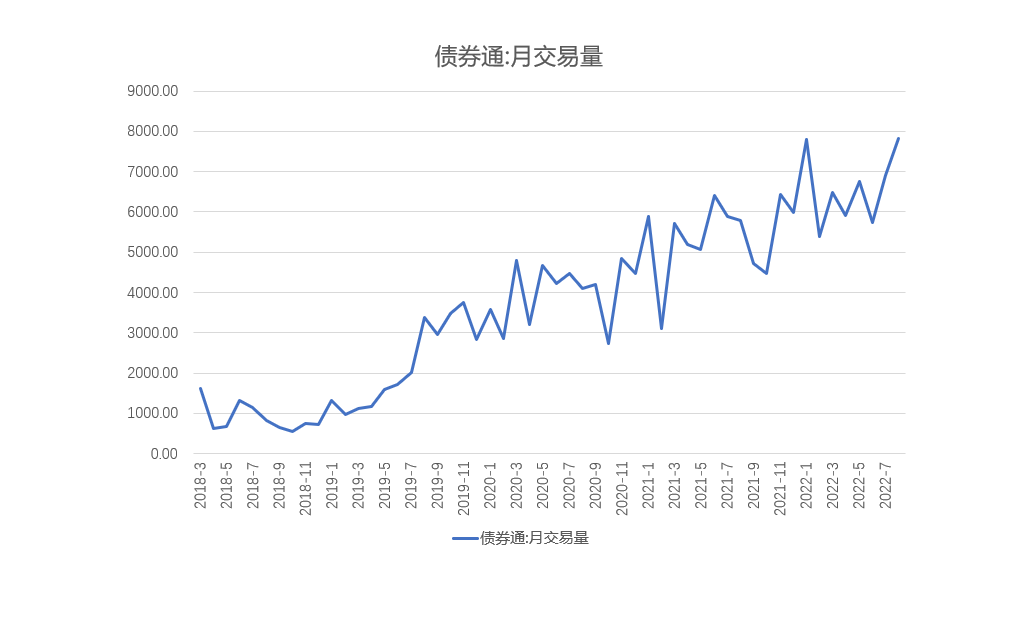

图4 “债券通”的交易规模保持快速增长态势

我国债市中的外资投资比例相比国际主要债券市场仍有一定差距。截至2022年6月末,境外机构和个人持有的人民币资产中债券为3.57万亿人民币,我国债券市场余额约为125万亿人民币,外资投资比例仅为2.9%。我国债市对外开放进程中仍然存在一些阶段性的挑战,主要包括以下几点。一是国内的债券市场存在市场分割现象,银行间市场中,不同债券品种分别由中债登和上清所托管备案进入时需要预先拟定投资金额和意向品种,投资灵活度低。二是我国债券市场的对冲工具不完善,境外投资者因参与利率互换的交易者较少而难以找到对手方,利率期权、信用违约互换等未全面对境外主体放开,抑制了对中国债券的配置需求。三是国内评级机构发展水平参差不齐,由于国内评级体系未能与国际规则有效对接,境外投资者对于国内信用评级的信心不足。

分享

分享

京公网安备 11010802028547号

订阅

订阅