胡群2022-12-20 19:59

![]()

记者 胡群 12月20日,中国证券信息网发布《关于建鑫2022年第九期不良资产支持证券发行文件更正的说明》。就在此前一天,中国证券信息发布了《建鑫2022年第十期不良资产支持证券发行文件》。

今年以来,建行已成功发行8期不良资产支持证券,其中,4期信用卡不良债权,2期不良小微企业经营类贷款,2期不良个人住房抵押贷款;第九期、第十期不良资产支持证券基础资产分别为不良个人住房抵押贷款和不良小微企业经营类贷款。

建行不良资产支持证券

数据来源:中国债券信息网

2008年1月,建行成功发行我国第一单不良资产支持证券。2016年,在重启试点之后,建行成功发行46单不良资产证券化产品,规模合计350.12亿元。

房贷不良余额攀升

建鑫2022年第九期不良资产支持证券的基础资产为不良个人住房抵押贷款,这将是建行今年发行的第三期不良个人住房抵押贷款ABS。

除建行外,今年已有浦发银行(1期7.86亿元)、兴业银行(2期,10.68亿元)、邮储银行(1期,11.20亿元)、工商银行(2期,28.90亿元)分别发行ABS。建行第九期不良资产支持证券发行成功的话,今年不良个人住房抵押贷款ABS发行规模将超过95亿元。

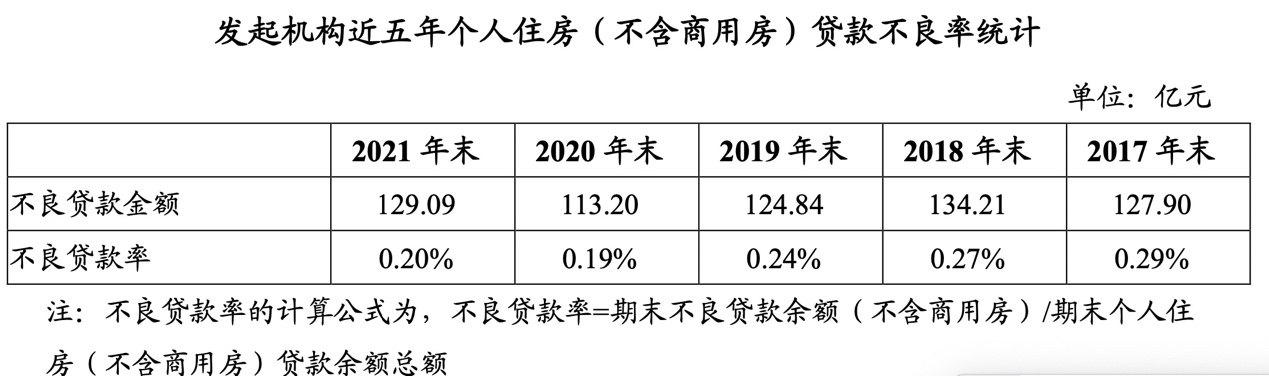

建行3期不良个人住房抵押贷款ABS资产池未偿本息费余额为66.44亿元。《建鑫2022年第九期不良资产支持证券发行文件》显示,截至2022年6月30日,建行个人住房不良贷款余额161.40亿元,比上年末增加32.31亿元。

来源:建鑫2022年第九期不良资产支持证券发行说明书

信用卡不良率微升

建行今年已发行4期信用卡不良债权ABS,资产池未偿本息费余额超过111亿元。《建鑫2022年第八期不良资产支持证券发行说明书》显示,截至2022年6月末,建行信用卡不良贷款余额131.30亿元,不良率1.44%,较2021年末增加0.11个百分点。

来源:《建鑫2022年第八期不良资产支持证券发行说明书》

通过上表可以发现,建行信用卡不良余额近年上升较快,2020年初仅为76.07亿元。实际上,整个银行业信用卡不良余额都呈现快速增长态势。

以信用卡业务占领先优势的招行为例,2022年三季报显示,该行不良贷款余额570.88亿元,较上年末增加62.26亿元;不良贷款率0.95%,较上年末上升0.04个百分点。前三季度中,招行新生成不良贷款461.69亿元,同比增加109.71亿元;共处置不良贷款420.26亿元,其中,常规核销174.12亿元,清收95.38亿元,不良资产证券化104.23亿元,通过抵债、转让、重组上迁、减免等其他方式处置46.53亿元。

在新增不良贷款中,尤以信用卡贷款为主,招行信用卡新生成不良贷款270.74亿元,同比增加57.58亿元,占全行新增不良贷款58.64%。

上海金融与发展实验室主任曾刚向记者表示,当前经济处于下行期,企业营收下降,居民收入如果也面临困难,信用卡还款能力减弱,信用卡在新生成不良的同时,也在加大对原有存量不良的处置,所以信用卡不良余额以及不良率并未出现显著上升。

央行发布的《2022年第三季度城镇储户问卷调查报告》显示,倾向于“更多消费”的居民占22.8%,比上季减少1.0个百分点;倾向于“更多储蓄”的居民占58.1%,比上季减少0.3个百分点;倾向于“更多投资”的居民占19.1%,比上季增加1.2个百分点。

12月,浦发银行、中信银行、招商银行、邮储银行等多家银行发行信用卡不良债权ABS。

不良资产ABS未来空间巨大

“银行机构普遍反馈风险水平为上升或持平”。国内首家市场化个人征信机构百行征信与国内领先的金融科技企业睿智科技近期联合推出的《信贷市场行业风险洞察力报告》显示,超过半数的银行机构反馈三季度的不良率较上半年呈现不同程度的上升趋势。近6个月审批通过率保持平稳趋势,预测未来6个月风险变化为持平或略有下沉。

银保监会数据显示,截至2022年三季度末,商业银行不良贷款余额2.99万亿元,较年初增加1442亿元,不良贷款率1.66%,较年初下降0.07个百分点。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

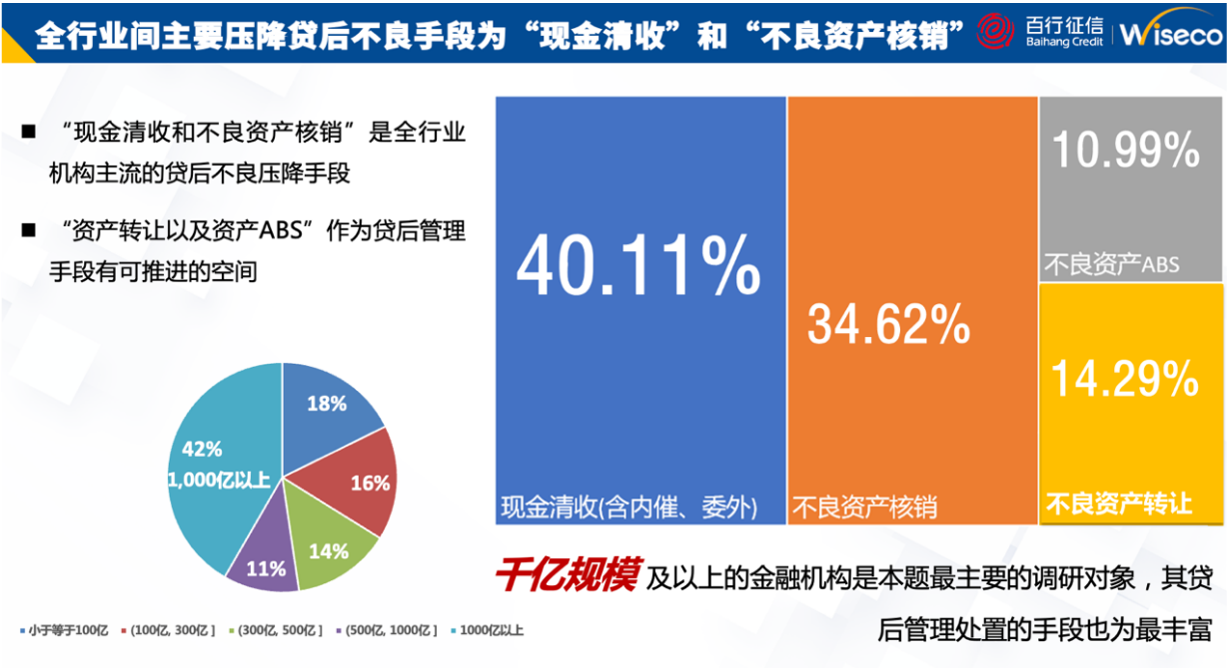

“‘现金清收和不良资产核销’是全行业机构主流的贷后不良压降手段。”《信贷市场行业风险洞察力报告》调研发现,现金清收和不良资产核销分别占比40.11%和34.62%;同时“不良资产ABS”作为贷后管理手段仅为10.99%,未来不良资产ABS及不良资产转让将有巨大可推进的空间。

分享

分享

京公网安备 11010802028547号

订阅

订阅