洪灝2022-12-20 08:19

![]()

人民币处于转折点

近日,我很荣幸地主持了一场与国内顶尖经济学家们畅叙问道的圆桌会谈。这些经济学界的执牛耳者们凭借其对中国宏观经济和市场之间关系的敏锐洞见在一众起坐喧嚣间脱颖而出。他们的真知灼见备受市场的一致追捧。

于我们而言,经济学与其说一门科学,不如说是一门艺术。那些工整严谨的数学公式,大都是经济学家究天人之际,将宏观经济的运行视作由杠杆制动的、严丝合缝的连锁齿轮而推导得来。但市场对于光怪陆离的宏观经济变化作何应对,往往使得这些被奉为圭臬的公式力有不逮。正如诺奖得主、物理学家理查德·费曼(Richard Feynman)曾言道:“想象一下,如果电子也有情感,物理学就困难多了。”

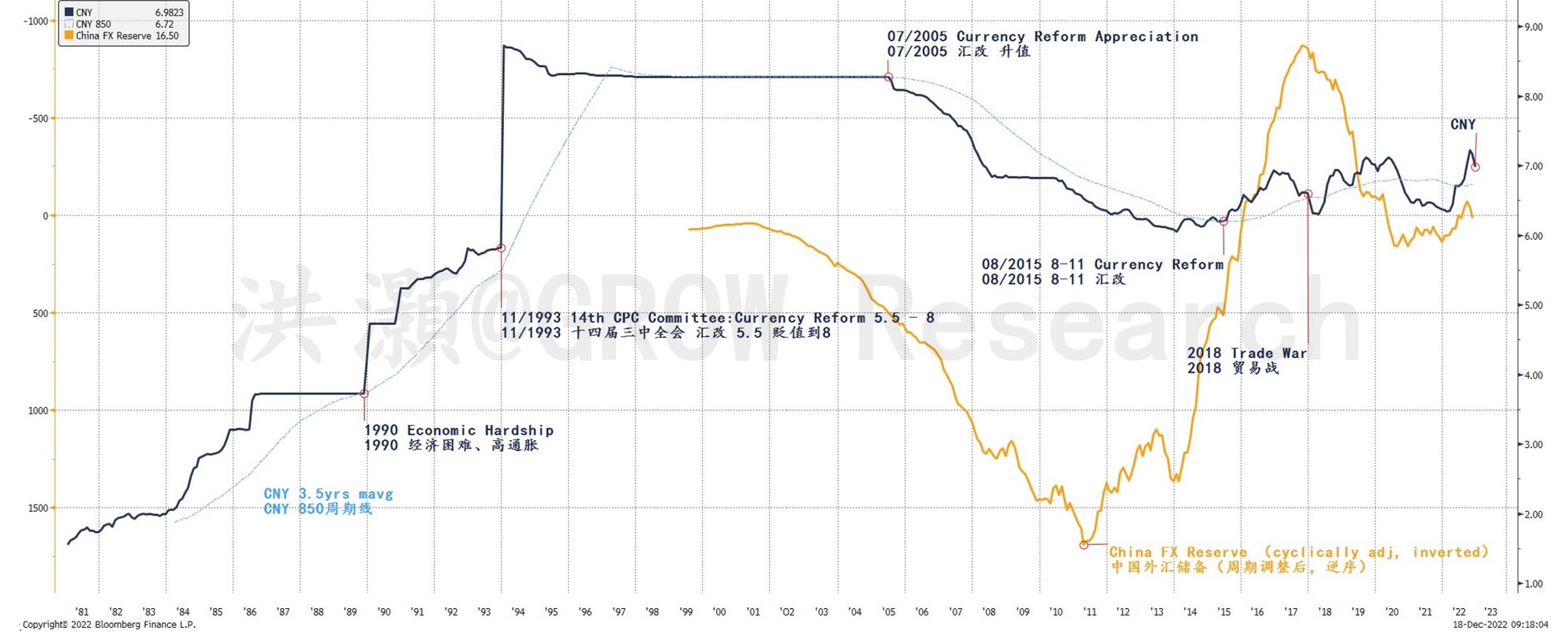

图表1: 人民币和中国外汇储备的比较。长期拐点相交于850日移动均线。

资料来源: 彭博,思睿研究

在圆桌会谈席间,我们探讨了美国通胀前景和美联储货币政策取向。我们还比较了90年代的日本经济和目前中国的经济现状。随后,与会经济学家们将焦点转向中国,并以美国和日本为先例,认为中国在实施量化宽松(QE)政策方面仍有余地。

基于其对中国实施QE潜力的看法,这些经济学者们进而对中国市场颇为看好。“如果QE政策落地,上证有望上探5,000点,甚至冲击10,000点。我们应当尽情发挥我们的想象力,”其中一位经济学家如是说道。他在过去三年间因其冷静自持的立场和保守的投资组合配置而闻名于市。我的心情也不禁为之所动。

与此同时,我们注意到人民币正再度接近其长期拐点。人民币是本轮经济周期至关重要的指标之一。曾记否,随着本轮周期中人民币兑美元汇率一路走软至近7.4的最低位,中国相关的资产价格也同步下挫。

在过去三十年间,中国历经三次举足轻重的汇率改革和重估——基本上每十年一次。第一次追溯至1993年,彼时十四届三中全会将人民币汇率从5.5调降至8以提振国内经济。第二次是2005年,人民币汇率被调升以反映中国自2001年底加入世贸组织以来外汇储备积累的强劲势头。而后2015年,中国调降人民币并建立了现行的人民币中间价形成机制。

值得注意的是,前两次改革旨在重新定价人民币估值,以反映潜在的经济基本面。而第三次改革剑指更加市场化的人民币汇率中间价格的形成机制。历经三轮汇改,人民币汇率的波动性有所扩大,以适应以市场为导向的定价机制。

有趣的是,每次汇改前后,人民币现价都会与850日移动均线交汇,即中国短期经济周期的波长。(图表1。有关中国经济周期理论的详细讨论,请参阅我的畅销书《预测:经济、周期和市场泡沫》,由中信出版社出版。该书自两年前问世以来已印刷了14次。)

图表1显示了每次重大汇改是如何与人民币现价于其850日移动均线的交点若合符节,交相呼应。当前汇率水平与这一重要移动均线相距不远,人民币似乎正蓄势待发,预示着一些历史性的风云际会。

中央经济工作会议刚刚公布了2023年及今后经济发展的全盘目标和规划。会议强调货币政策应“精准有力”,并重新加入了“保持流动性合理充裕”这一表述。而人民币的走势似乎早已反映了这些即将出台的政策。

有鉴于此,我们认为流动性的扩张将是结构性的、有针对性的,而非一揽子的全面宽松。为了抵消内需疲软,缓冲楼市下行压力,宏观杠杆率很可能会抬升。进一步降息降准也应该在计划之中。但这不等同于QE。

尽管我们对于中国实施QE前景所抱持的态度不如与会嘉宾那么强烈,但在看好中国市场前景这一层面,我们乐观的倾向与他们所见略同。

公共部门货币供给与私人信贷间的分歧

近期理财产品市场的风高浪急是无法忽略的。部分理财产品的回撤一度高达20%。市场共识认为从债券到股票的资产轮动导致债券收益率的飙升,从而引致理财产品估值重挫。

在我们发表的题为《或跃在渊》的2023年展望报告中,我们强调了不日将至的周期性底部以及随之而来的中国资产价格改善的前景。虽然共识对于理财产品低迷不振成因的看法似乎与我们的市场观点相一致,但周期性的复苏缘何会令市场上最安全的金融工具之一大跌20%之多还是令人费解。

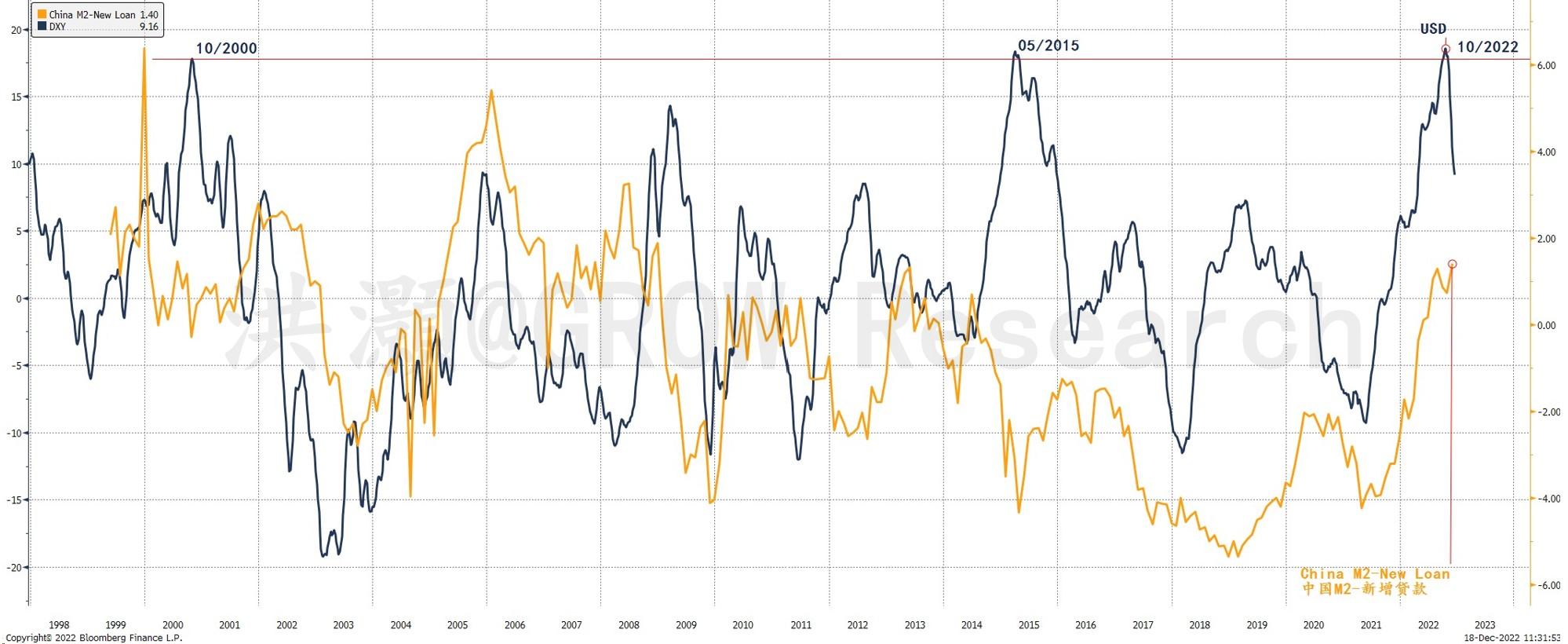

我们注意到,中国的M2货币供应量增速超过了其信贷增长(图表2)。这样的发展意味着大量现金淤积在金融系统中,并未通过商业银行放贷转化为信贷扩张。换言之,央行扩大了货币供应,但商业银行却发现很难把钱贷出去。

如是,公共部门的货币供应和私人信贷扩张之间存在着不平衡。这可能是因为经济不确定性阴霾罩顶,人们更倾向于储蓄而非消费。无怪乎央行的储户调查显示居民的储蓄意愿空前高涨,而社零也持续按年同比缩水。

图表2: 中国M2增速快于新增信贷,但应将逆转。而美元长期趋势也将拐头向下。

资料来源: 彭博,思睿研究

审视这一公共部门货币/私人货币信贷失衡的另一维度,是从对比国内外的角度着眼。回顾一下,美联储正大刀阔斧地收紧货币政策。纵使近来有证据表明美国通胀业已见顶,但鲍威尔仍咬定青山,不改其鹰派立场,暗示美联储的工作“远未完成”。与此同时,中国央行正不遗余力地通过包括降息和降准,抵押补充贷款放量和结构性贷款在内的多套组合拳进行货币宽松。而尽管信贷需求疲软,M2仍在增长。也就是说,来自存款增长的货币供给远超了来自信贷的需求。

我们随后可以将中国的M2/信贷增长与美元的强势进行比较(图表2)。这两项指标之间的相关性是不言而明的。中国央行的宽松政策最终将转化为信贷扩张,在此过程中可能会得到房地产复苏的一臂之力,进而促进中国经济增长。但美联储的紧缩政策将继续抑制美国需求,并最终拖累美国经济增长。

这样的相对经济增长的强弱届时将体现于美元走软的趋势上。值得注意的是,美元的强势正从与其历史上两个重要峰值(即2000年和2015年)所等量齐观的显著高位回落。

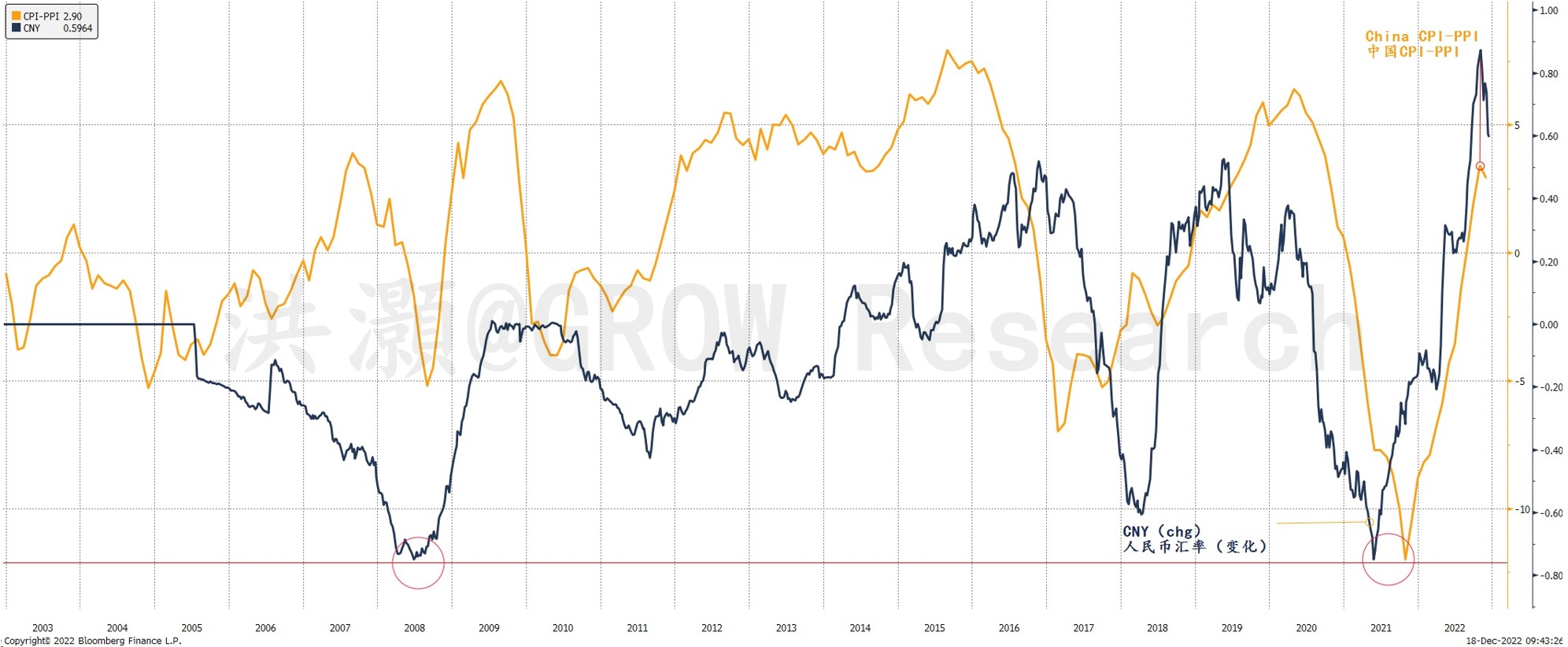

眼下人民币理应会走强,尤其是相对于当前周期所见的约7.4这一最低位。而另一审察国内外相对强弱的维度是考察以CPI-PPI差值所衡量的中国宏观利润率。我们把CPI看作由国内需求驱动的定价力度的指标,而PPI则是衡量国外需求驱动的定价力度的衡量指标,原因在于许多中国商品都是为出口而生产制造的。

中国CPI和PPI之间的差值表明了中国内需较之于外需的相对强度。尽管中国内需疲软,正如低迷的CPI数据和乏力的信贷扩张所昭示的那样,但从由正转负的PPI和快速下滑的中国出口增速来看,外国对中国出口的需求降温速度更加衔枚疾进。我们在世界最大港口、中国出口制造中心之一宁波遇到的一些出口商表示,目前订单几乎减半。

国内外需求的相对强度正在悄然转变。因此,人民币将走强(图表3)。合乎情理的是,随着中国实施以增长为导向的政策,国内需求很可能会进一步修复,尤其是相对于被鹰派美联储所压制的外国需求而言。

图表3: 中国宏观利润率和人民币。

资料来源: 彭博,思睿研究

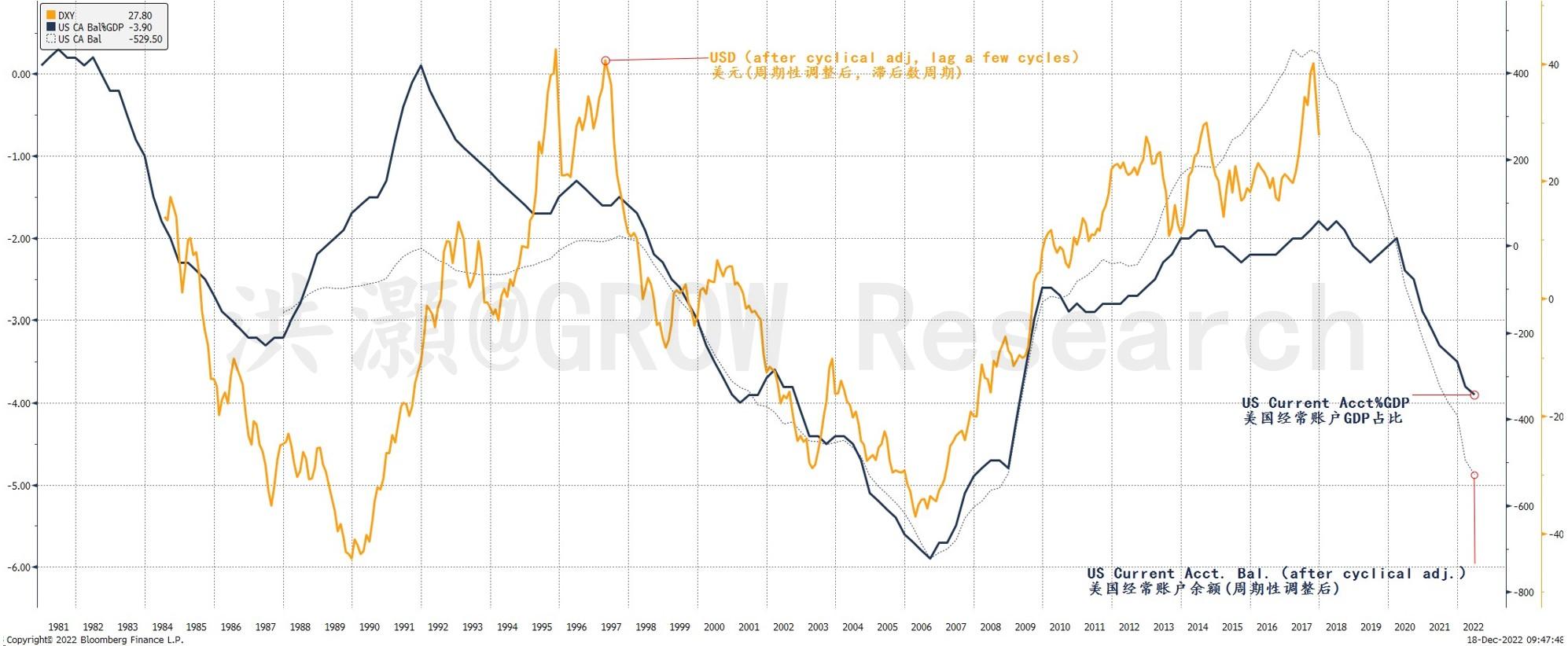

美元长期趋势开始拐头下行

有意思的是,随着人民币开始走强,美元的长期趋势也开始同步走弱。在图表4中,我们展示了美国经常账户逆差这一全球流动性的主要来源似乎正触及一个重要的低点。美国经常账户逆差及其周期往往领先美元周期数年。过去几年间,美国对外国商品的强劲需求使美国经常账户逆差不断扩大,而这也预示着未来几年美元将走软。

图表4: 美国经常账户逆差的不断扩大预示着未来几年美元走势将承压。

资料来源: 彭博,思睿研究

美国经常账户逆差与美元之间的这种相关性并非巧合。美联储放松货币政策,以刺激美国需求、购买进口商品,同时通过美国经常账户逆差输出美元流动性。与之互为镜像的是中国急剧膨胀的经常账户盈余和强劲的出口增长。这确乎是过去三年疫情期间历历在目的情景。

现如今,随着美联储收紧货币政策,美国的需求将降温,美国经济增长承压,并使美元流动性减少。伴随着美国需求减弱,美国通胀压力将得到缓解,中国出口将走弱,中国增长前景依然晦暗不明,但中央经济工作会议后曙光终现,有所改善。

需要注意的是,我们这里关于美元的讨论是以年、而非以天为时间维度的较长期周期。然而,美元近期明显的弱势可能是未来趋势性走弱的前奏。美元走弱对大宗商品、新兴市场和其他美元计价的风险资产来说均是时来运转的征兆。

结论

尽管一些知名经济学家主张中国量化宽松,但最近召开的中央经济工作会议昭示了一种更为审慎的政策取向。进一步的降息降准,叠加抵押补充贷款的进一步放量和对房地产行业的有力支持应都可期。宏观杠杆率将攀升。人民币即将迎来一些重大变革,因其即将再度与850日移动均线纵横相交。历史上,这些交点与过去三十年间的三次重大汇改若合符节,交相呼应。

中国CPI和PPI之间的差值不仅显示了下游相对于上游的强度,也暗示了国内外需求的相对强弱。我们注意到美元的长期趋势已然开始走弱。随着中国央行货币政策的放松而美联储货币政策的持续收紧,中美需求的相对强度将开始朝着有利于中国的方向倾斜。而人民币和风险资产也将时来运转。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

附录1: 主要大类资产表现(周度)

资料来源: 彭博,思睿研究(更新于12/17/2022, 下同)

附录2: 主要大类资产表现(年度)

资料来源: 彭博,思睿研究

附录3: 主要股票市场各行业板块表现(周度)

资料来源: 彭博,思睿研究

附录4: 主要股票市场各行业板块表现(年度)

资料来源: 彭博,思睿研究

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车