钟正生2022-12-20 08:15

![]()

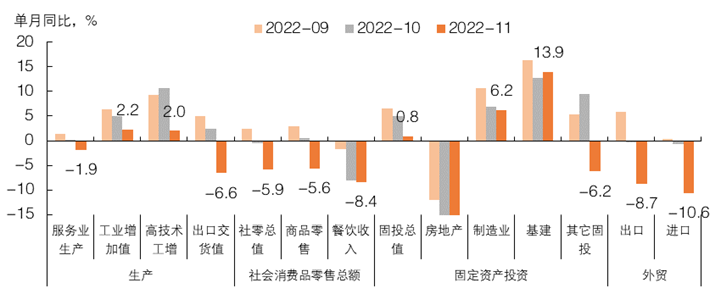

2022年11月中国供需两端的主要经济指标,除全口径基建投资外,其它指标同比增速均较上月回落。一是,防疫政策调整优化后,国内疫情持续多点散发,继续抑制生产和需求两侧的经济活动;二是,11月中国进口和出口的同比跌幅均明显扩大,内外需走弱压力进一步突显;三是,房企融资虽“三箭齐发”,但政策出台到明显见效需要时间,叠加疫情冲击,房地产产业链继续走弱。从高频数据看,12月中国经济继续低迷,主要经济指标同比可能进一步回落。不过,因防疫政策调整、经济向常态化回归的进程较快,我们认为在经历“脉冲式”冲击后,中国经济回稳向上的基础将更加牢固。

图1: 2022年11月供需两端主要经济指标除基建外,其它指标同比增速均较上月回落

一、高技术制造业增加值增速创新低

2022年11月工业增加值同比2.2%,前值5.0%。季调后2022年11月工业增加值环比-0.31%,而2012年公布数据以来,除2022年外其它年份11月的季调工业增加值环比均为正。2022年11月工业生产明显弱于季节性,一是因疫情多点散发对工业生产活动的压制;二是终端需求不足,今年产销率除持续低于近年同期水平外,截至11月还已连续3个月回落。

分工业门类看,11月制造业增加值同比2.0%,较前值5.2%较快回落。不过,其仍明显高于2022年4月的-4.6%,本轮疫情扩散对工业生产的拖累要弱于上一轮疫情扩散时期。高技术制造业增加值同比从10月的10.6%降至2.0%,降至2018年9月公布数据以来的新低,出口走弱是其同比快速放缓的主要原因。制造业主要子行业中,2022年11月汽车制造业、计算机、通信和其他电子设备制造业、医药制造业的增加值同比下滑幅度较大。由于出口下行压力进一步彰显,叠加疫情下今年春节返乡潮可能提前来临,12月制造业增加值同比可能进一步回落。11月采矿业增加值同比从上月的4.0%提高至5.9%,电力、燃气及水的生产和供应业增加值同比从4.0%下滑至-1.5%,年内首次负增长。

二、基建挑大梁

11月固定资产投资当月同比从前值5.0%跌至0.8%,创年内新低。其中,制造业和房地产投资的当月同比分别从10月的6.9%和-16.1%,放缓至6.2%和-19.8%,全口径基建投资从10月的12.8%提高至13.9%,在稳增长中继续挑大梁。值得注意的是,固定资产投资中除制造业、房地产和全口径基建投资外的其它投资,其当月同比从10月的9.5%大幅放缓至-6.2%,对固定资产投资整体的影响从10月的拉动2.3个百分点,变成拖累1.3个百分点。11月固定资产投资当月同比较前值下滑4.2个百分点,其它投资对此贡献了74%。其它投资中,教育业、卫生和社会工作业的投资当月同比分别从10月的11.7%和24.5%,放缓至-1.9%和17.0%,可能和教育设备更新改造贷款投放趋缓、防疫优化后部分医疗设施停建有关。

11月全口径基建投资增速逆势回升。基建三大分项中,电力、热力、燃气及水的生产和供应业投资当月同比从前值26.5%小幅放缓至25.2%,水利、环境和公共设施管理业的投资当月同比从前值10.9%下滑至3.5%。交通运输、仓储和邮政业投资当月同比从10月的8.3%大幅回升至22.8%,对全口径基建投资的拉动从10月的3.3个百分点提升至7.3个百分点。5000亿专项债结存限额所募集资金的使用,是推动11月全口径基建投资逆势回升的最主要原因,这也体现在交通运输、仓储和邮政业投资的高增长上,因为这5000亿专项债结存限额投向以交通运输等传统基建项目为主。

11月房地产相关指标全线走弱。和2022年10月相比,11月商品房销售面积和销售金额同比跌幅均扩大近10个百分点。投资完成额当月同比从10月的-16.0%下滑至-19.9%,11月本年购置土地面积、新开工面积和施工面积的同比跌幅均超过50%,竣工面积当月同比也从10月的-9.4%下滑至-20.2%。房地产开发资金来源同比从10月的-19.6%下滑至-26.7%,且内源性融资和外部融资的同比跌幅均扩大。11月中国房地产业景气度进一步下滑,一方面是因疫情对房地产销售和施工的压制,另一方面也和房企融资政策松绑到实际见效需要时间有关。随着疫情脉冲式影响趋弱,以及民营房企融资难的边际好转,“保交楼”要求下房地产对中国经济的拖累或将趋弱。

11月制造业投资当月同比延续回落。已公布增速的13个子行业中,近两个月它们的投资当月同比波动较大。和10月相比,有色金属冶炼及压延业、化学原料及制品业、计算机通信、铁路等运输设备制造业11月的投资当月同比下滑幅度都超过10个百分点,而金属制品业、电气机械及器材制造业、通用设备制造业11月的投资当月同比增幅都超过10个百分点。

我们认为,制造业投资大概率已经过了景气高点,原因包括出口下行压力已明显体现、制造业产能利用率已降至低位等。稳定制造业投资对于2023年有效扩大内需至关重要。政策有必要继续发力,除用好科技创新再贷款、碳减排支持工具、设备更新专项再贷款等结构性货币政策工具外,还可在绿色低碳、智能制造、自主可控等方面出台有针对性的政策,释放制造业高端化、智能化和绿色化的转型升级需求。

三、消费再走弱

2022年11月社会消费品零售总额同比-5.9%,同比跌幅进一步扩大。分消费类型看,商品零售和餐饮收入的当月同比分别从10月的0.5%和-8.1%,下滑至-5.6%和-8.4%。疫情是影响11月消费恢复的最主要因素,尽管防疫政策持续优化,但由于国内疫情多点散发,部分居民自发减少了在外消费和跨区域流动。

分行业看,限额以上批零中,11月除居家办公相关的家具类商品和文化办公用品的销售额同比跌幅收窄外,其余商品的销售额增速均放缓。11月中西药品、粮油食品这两个必需品类的当月销售额同比为正,不过它们的增速和10月相比均回落。11月汽车类销售额同比为-4.2%,时隔5个月后再度负增长。汽车销售趋弱也拖累了汽车业的生产和投资,11月汽车产量当月同比和汽车制造业投资当月同比分别从10月的8.6%和13.5%,下滑至-9.9%和8.5%。限额以上通讯器材类11月同比跌幅扩大至17.6%,在主要行业中增速最低,与手机等通讯产品销售低迷一致。受交房延期的拖累,电器音像器材类、建筑及装潢类等地产后周期消费11月的限额以上企业零售同比靠后。

分享

分享

京公网安备 11010802028547号