2022-12-16 08:48

![]()

上周史诗级反弹行情的点位水平肇始于2020年2月新冠疫情首次爆发时的市场最低点。疫情以来,美国的财政和货币政策轮番上阵,而中国则坚持动态清零方针。到如今,中国市场回到了疫情最初的原点,美股也将亦步亦趋。

中美成长型资产都深受增长放缓的拖累。被称为“下一个中国”的越南也未能独善其身。

港股轧空。但HIBOR的飙升预示着未来数月全球震波渐行渐近,源头很可能来自美国市场。

港股处于空头回补阶段。但全球波动性即将陡升。

“在我继续讲述这段简短的历史之前,请允许我概况我的一个泛适的观察 ——同时在头脑中保有两种截然相反的观念还能正常行事,这是检验大智慧的标准。

譬如,一个人理应能够看清事情徒然无望,但仍毅然决然暗下决心扭转乾坤。这一哲学与我青年时代的生活轨迹颇为契合。彼时我所目睹的那些遥不可及、难以置信之事,甚至往往是‘不可能之事’最终变成了现实。”

—— 弗朗西斯·斯科特·菲茨杰拉德,《了不起的盖兹比》作者

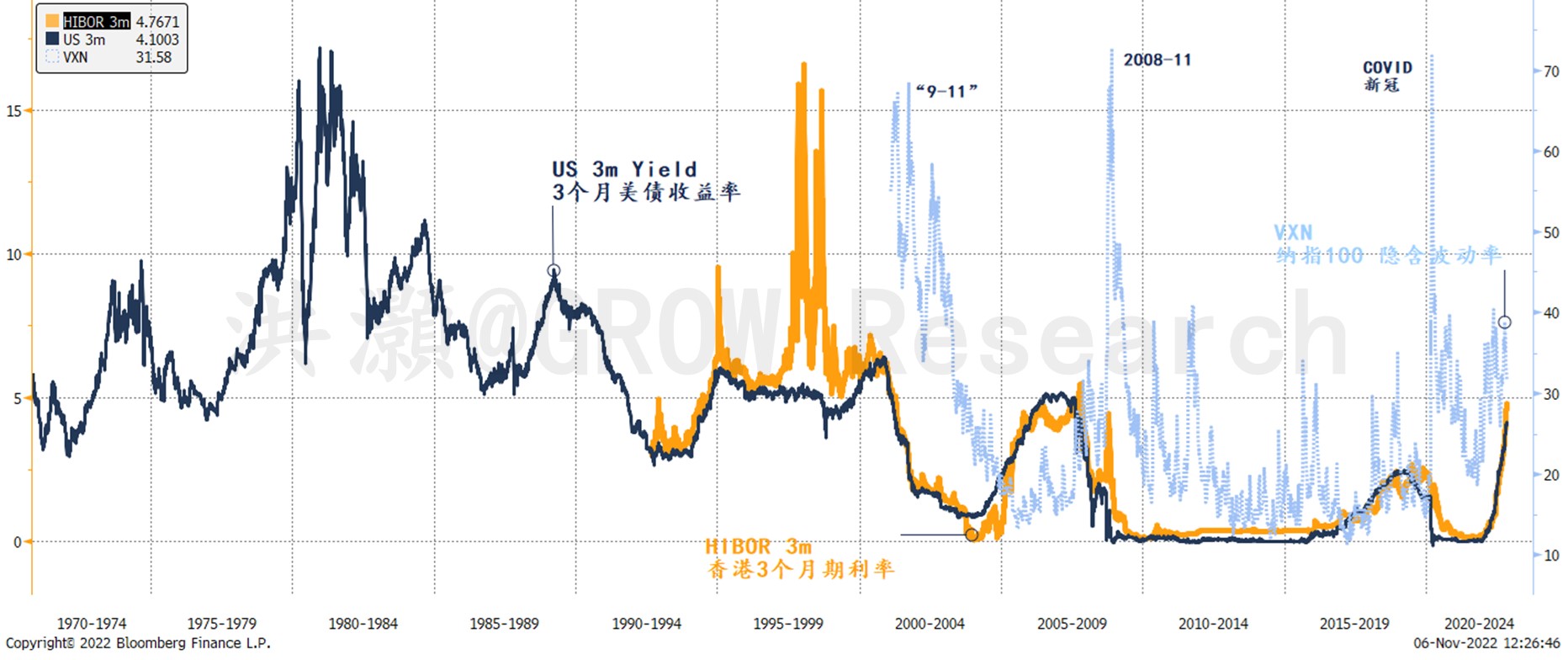

上周的行情确然是史诗级的:离岸人民币兑美元汇率CNH11月4日大涨超2,000基点,创有记录以来最大单日涨幅,其历史次高涨幅则发生在仅两周之隔的10月26日;恒生科技指数HSTECH和中概互联网指数KWEB上演了有史以来风头无两的单周行情。与此同时,恒指、追踪中国ADR的金龙中国PGJ和追踪大盘股的富时中国FXI均录得10多年来最亮眼的单周涨幅。此外,香港3个月期HIBOR飙升至2007年以来最高水平(图表1)。

图表1: HIBOR飙升至2007年以来最高水平,预示着全球市场波动率即将扶摇直上。

资料来源: 彭博,思睿研究

上周,有关防疫的一系列渐进式政策调整相继落地。继几周前多家航司增班多条国际航线后,取消国际航班熔断机制亦被提上了议事日程。BioNTech的新冠疫苗获准向在华外国人接种。甚至有数家外媒引述消息,称中国入境隔离检疫的时间拟将由7月的十日缩短至七日。鉴于市场的应声上涨为中国市场平添了价值数万亿元的市值,我们的一条推文被投资界誉为“万亿一推”。

虽然国务院联防联控机制新闻发布会表面上并未透露更多实质性的改变,但确乎有些许微妙的转变不容忽视。例如,部分城市因简单化、“一刀切”和“层层加码”的疫情防控政策被点名通报。发布会还强调要继续稳步推进老年人的疫苗接种工作。在国内社交媒体舆论场中,一些“意见领袖”开始发声质疑某些过度防疫的措施及其对于社会和经济影响。而当我们下笔成文时,他们的这些帖子安然无恙,并未被删除。

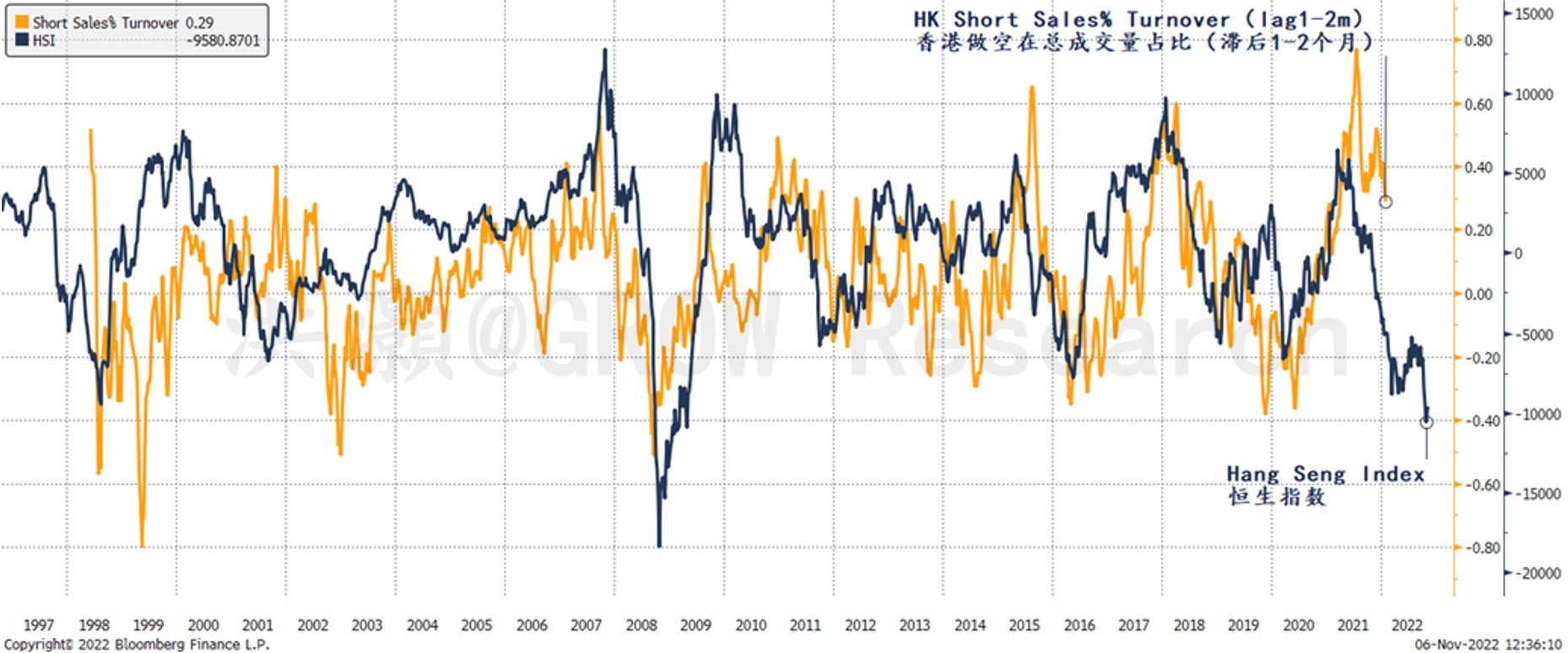

除却这些循序渐进的积极进展为A股市场的史诗级反弹平添助力外,港股的做空在总成交量的占比也开始从历史高点拐头向下,这一迹象表明了空头回补是上周港股反弹的部分动力(图表2)。

空头回补往往较指数的运行滞后一到两个月,因此应该有助于维持市场上涨势头。话虽如此,正如我们在2022年10月30日发表的题为《“Mai! Mai! Mai!”》的报告中所指出的,港股的大市成交量和做空交易均处于低位,表明市场正在艰难寻底的过程中。如是,尽管做空占比正从历史高位开始减仓,但在成交量如此低迷的情况下,空平交易还能维持多久尚有待观察。以史为鉴,HIBOR的飙升预示着波动率即将尾随而至(图表1)。如是,这极有可能是拜美国市场的风高浪急所赐。

图表2: 港股处于空头回补阶段。

资料来源: 彭博,思睿研究

东西方的分歧?抑或是典型的增长滑坡?

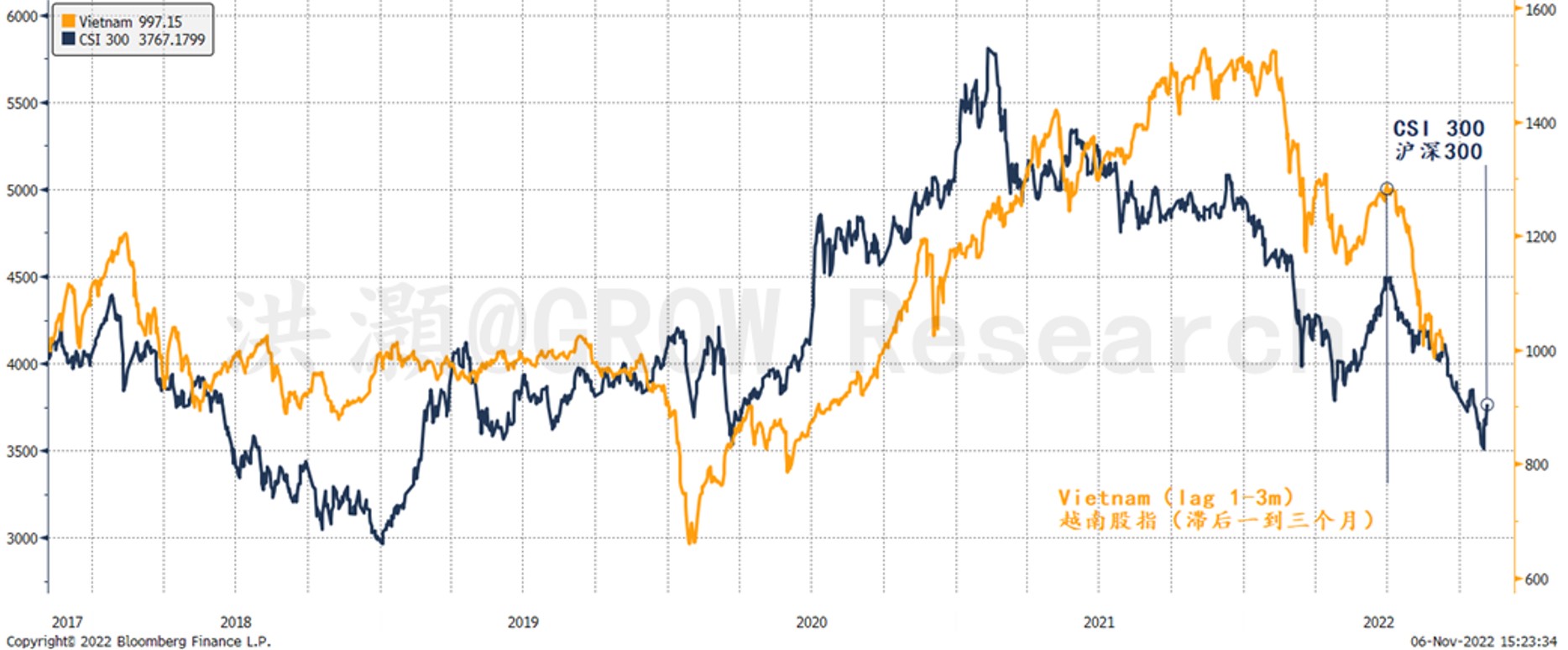

关于中国市场今年拍岸惊涛的迷思之一是究其缘由。许多人认为这源于东西方市场间的差异和分歧。但让我们先看看市场走势及其相对表现。

在图表3中,我们比较了过去五年中国和越南的大市走势。一旦我们根据中国市场的领先特征进行调整,两个市场的相似走势便一目了然,而中国市场领先越南市场长达三个月之久。以史为鉴,越南股市很可能会进一步下挫。

图表3: 中国领先越南市场可达三个月,走势类似。

资料来源: 彭博,思睿研究

这个相关性着实引人注目。越南一向被视为中国年轻的接棒者,亦为社会主义市场经济机制,并广受东西方投资者的追捧。如果中国股市的下跌完全是个体因素所致,为何这两个市场的走势这般相似?

由此可见一定还存在其他因素在起作用。我们进一步比较了一些全球备受关注的成长型资产,即方舟基金(ARKK.US)、恒生科技指数(HSTECH.HK)、沪深300指数以及离岸人民币CNH(图表4)。(于我们而言)毫不奇怪,这些资产运行的路径轨迹基本一致。换言之,中国科网股和成长型资产大跌的原因,很可能与以方舟基金为代表的美国成长型股票的一路走低有着更多的共性。这极有可能是由于全球增长放缓——这也是美国和中国成长型资产的共通之处。

另外值得注意的是,上周史诗级反弹行情的起始水平其实是2020年中国农历新年后的市场最低点——彼时在岸市场于新冠疫情爆发后重新开放。

三年前,我们对这一尚未变异而更加致命的病毒一无所知。那时,我们没有疫苗和药物护体,也勿论应对疫情的经验和设施。正如鲍勃·迪伦所唱的那样,“当黑暗席卷了世界,道路满是泥泞”,前进的道路是“一条汗水和鲜血所铺就的荆棘之路”。那时是绝望的时刻。然而,市场却奇迹般地探得底部,并从摇摇欲坠的边缘绝地反弹。

彼时彼日,正如此时此日。

图表4: 诸如恒生科技指数、方舟基金和沪深300等成长型资产都饱受增长放缓的拖累。

资料来源: 彭博,思睿研究

结论

正如菲茨杰拉德所言,分析洞察当今乱云飞渡的市况需要“大智慧”。一个人必须能够调和两种看似矛盾对立的观点。尽管做空在港股总成交量的占比正从历史高位拐头向下,并成为史诗级空头回补的一波助力,但3个月期HIBOR飙升至2007年以来最高水平,预示着未来数月市场将风高浪急。市场波动很可能将源自美国市场。

中国和越南股市相似的走势表明,中国股市的抛压与外国投资者所相信的共识相悖。美国和中国的成长型资产不过是受了增长放缓的拖累。

上周史诗级反弹行情开始的水平,其实与2020年2月新冠疫情爆发时市场的最低点一致。美股也很快将回落至这一水平。尽管疫情防控策略不同,中国主要通过行政措施,而美国主要通过财政和货币手段,但东西方市场似乎都先后回到了最初的起点。

一如百川东去,逝水赴海。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本报告原文发表于2022年11月07日)

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车