洪灝2022-12-15 08:55

![]()

热钱外流历史次高。但那都是些投机性的市场弱手。大浪淘沙始见金,淘尽之后方见持重有力的市场强手。

在港的外资券商正在减仓,而内资券商则咬定青山,按兵不动。港股ETF吸引着几乎规模空前的资金流入。

尽管恒指还可能进一步下探,但值此非常时期,过度悲观的情绪早已于事无补,并开始与我们的逆向思维相左。

热钱流出史上次高

普通话讲究抑扬顿挫,铿锵有韵。外国人讲普通话往往难在拼音的四声。相同的拼音不同的声调可以代表截然不同的语意。譬如,“mai”的第三声意为“买入”,而第四声的“mai”却有着迥然相反的含义,意为“卖出”。

这种声调上同音异义的微妙差异,形象地概括了当前中国市场所面临的困局——估值水平之低前所未见,并充斥着各路人马“买买买”的喧嚣,但港股的市场风险欲迷人眼,“卖卖卖”的沮丧论调不绝于耳。我们轻仓试了一下抄底,结果略亏损不到1%,而仓位也被止损。尽管没怎么亏,但输钱的感觉始终令人郁结。

图表1: 热钱流出估算达史上次高。

资料来源: 彭博,思睿研究

我们的数据和估测显示,“热钱”,即无法为经常和金融/资本账户的变化所解释的跨境资本流动,正再度流出。事实上,我们估计热钱外流的程度可与2015年中至2016年初中国股市泡沫破裂后的水平等量齐观。热钱流动往往加剧市场波动,并可能在市场最需一臂之力、最不合时宜的节点甩手走人——就像2015年彼时彼日,亦很可能正如今时今日(图表1)。

换言之,只要买家众于卖家,尽管有人抛售斩仓,市场也不一定应声下跌。我们注意到,虽然热钱流出的绝对规模似乎与2015年相若,但现如今中国经济及其市值之大却早已不可同日而语。如是,类似规模的热钱外流对当下中国市场的意义更无关宏旨,因此影响也更为有限。

与此同时,香港金融管理局正与港元空头鏖战。香港实际意义上的“央行”为阻止港元汇价触及弱方兑换保证水平而进行的市场干预,是联系汇率制度自诞生以来金额最大、频率最高的一次(图表2)。因此,金管局外汇储备也以史无前例的规模和速度下行。深陷各路空头围攻而四面楚歌的恒指近乎毫无还手之力,难以止跌。

图表2: 困兽犹斗的金管局以前所未有的规模消耗其外汇储备。但恒指无力止跌。

资料来源: 彭博,思睿研究

总而言之,中国人民银行和金管局都在重拳出击,与走资一决高下。其外汇储备下降的幅度和速度恰恰印证了其所面临的艰巨挑战。随着美联储持续收紧货币政策,全球经济逐步陷入衰退,资金将继续投向美元寻求庇护。很不幸,这正是目前美元霸权的金融系统的缺陷所在。我们对此无能为力,唯有秉持不拔之志。

但孤勇者正在入市。

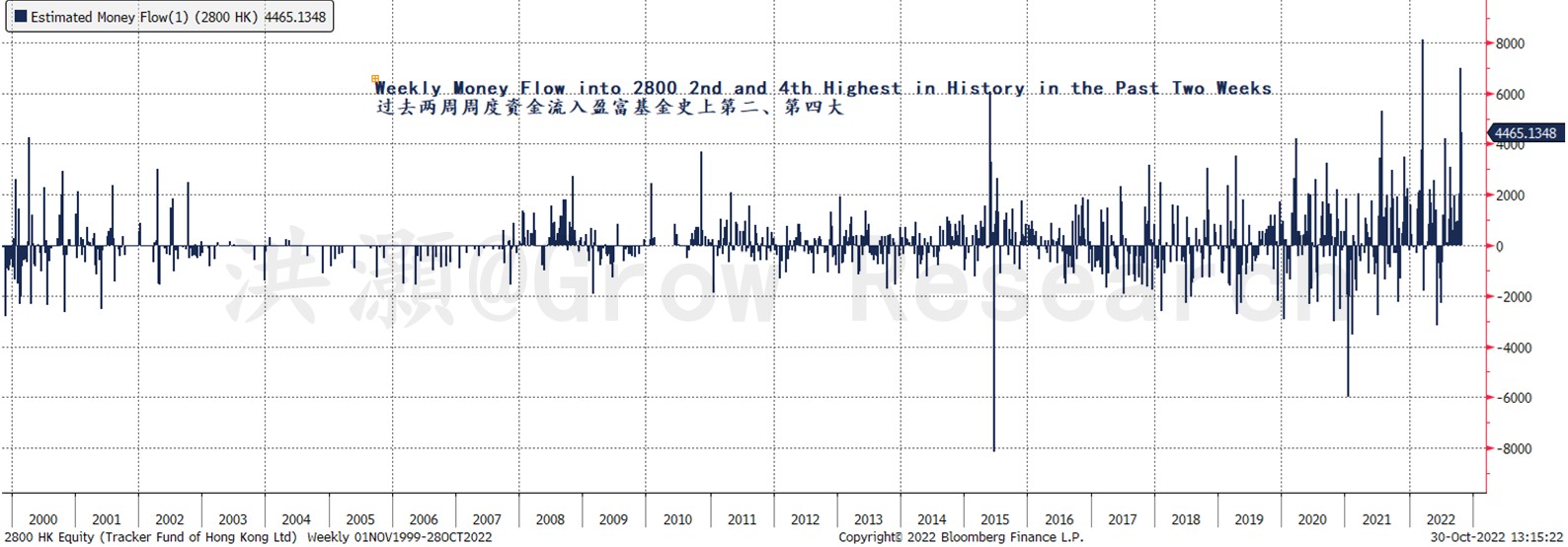

在这样风高浪急的时期,假设所有人都在竞相抛售似乎并不为过。但我们的数据表明确乎有人在逆势买入。数据显示,尽管香港市场大幅回调,但最近数周,香港最大的港股ETF盈富基金 (2800.HK)的周度资金流入达到历史最高水平。同时这只ETF的累积资金流入亦处于史上最高(图表3)。

图表3: 资金以破纪录的速度流入港股ETFs。

资料来源: 彭博,思睿研究

与此同时,通过互联互通计划的南向资金净买入正在攀升——这也与普遍的假设相左,并与恒指的走势背道而驰(图表4)。这可以被看作是内地投资者的信心之选。在过去的两年里,这些资金展现出令人啧啧称奇的先见之明,于2021年初和2022年初两度预判了香港市场的顶部。因此,虽然这些资金的入市尚未转化为市场触底的力量,但其世事洞明和逆向投资的本质使其一记买入的信号对进退维谷的市场而言意义非凡。

图表4: 尽管恒指承压,南向净买入持续攀升。

资料来源: 彭博,思睿研究

中资和外资券商的分歧

如果金管局正动用外汇储备买入港元进行市场干预,内地投资者则通过互联互通计划净多仓,而规模最大的港股ETF正吸引着多年来最大规模的资金流入,那么抛售的力量究竟来源何处?

我们注意到,香港外资券商的持仓市值正扶摇直下,而内地券商的持仓市值则基本保持稳定。这种分化肇始于7月之后,并于10月开始加足马力。图表5一目了然地告诉我们市场上谁在卖出。

图表5: 外资/港资券商减持香港股票。但内资券商持仓保持稳定。

资料来源: 万得,思睿研究

结论

“热钱”的流出堪比2015年中国股市泡沫破裂后的情况。与此同时,香港金管局正在穷其外汇储备捍卫港元联系汇率制度。香港外资券商还在减仓,与内地券商的持仓分化背离。

但内地资金经由互联互通路径持续买入。这些资金在2021年初和2022年两个重要的市场峰值附近进行的交易操作展现了其先见之明。规模最大的港股ETF正吸引着近乎史无前例的资金流入,其累计资金流入亦达到历史最高水平。

值此非常时期,“买”和“卖”皆事出有因,存在诸多缘由。这些令老外倍感困惑的中文近声词的音调很可能不会如我们所愿很快能有一个清晰的决断。但众多市场指标均处于历史极端,“买”和“卖”这两个市场操作的差别可能正如中国人如何对这两个词汇发音一样精微玄妙。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本报告原文发表于2022年10月31日)

分享

分享

京公网安备 11010802028547号