王晋斌2022-12-09 08:55

![]()

王晋斌/文

通胀性质的变化可能增加了美国经济“软着陆”可能性?供给驱动依然美国通胀的重要组成部分,但供给冲击的边际作用在近期明显下降。从周期性和非周期性视角来看通胀,近期非周期性因素对通胀因素的贡献率也出现明显下降。这说明美国通胀的边际压力将主要来自总需求。同时,有研究表明明年美国工资上涨幅度会超过通胀上涨幅度,这也会强化需求成为美国通胀的主要来源。通胀来源的变化给了美联储聚焦总需求控通胀的机会,如果“贝弗里奇曲线”成立,相比供给冲击,价格稳定和充分就业之间的高昂代价权衡可能变得不那么重要了,因为降低了紧缩政策应对供给冲击型通胀可能会过多“错杀”需求的风险,这或许增加了美联储实现经济“软着陆”的机会。

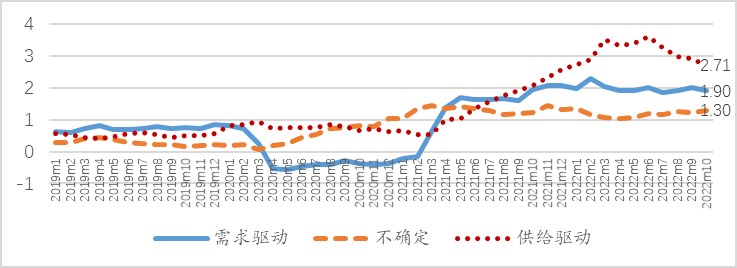

通胀性质的变化是思考美联储货币政策紧缩政策的要点。近期美联储分支机构发布了三篇对美国通胀性质的研究。先看一下研究的基本结论。第一篇是Shapiro对美国通胀供给驱动和需求驱动因素的分解(A Simple Framework to Monitor Inflation, Federal Reserve Bank of San Francisco),基本结论是,10月份PCE同比5.9%,供给驱动、需求驱动和难以区分的不确定因素分别为2.71、2.36和1.75个百分点(图1)。供给驱动仍然占据了通胀构成的重要部分,但从今年6月份开始,供给冲击在通胀中构成的重要性明显下降,由6月份的3.61个百分点下降至10月份的2.71个百分点,而需求驱动的重要性要稳定的多,10月份需求达到1.9个百分点。

图1、供给和需求驱动对PCE通胀的贡献(年度同比,%)

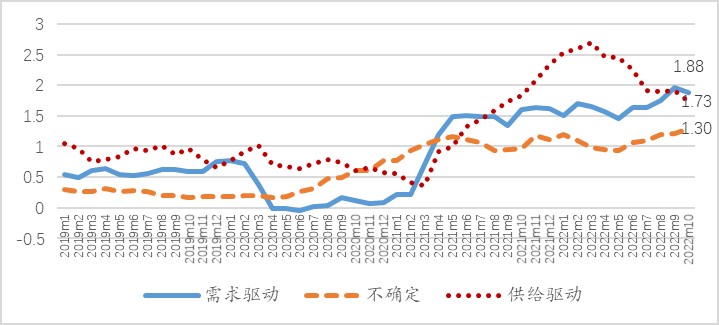

10月份核心PCE同比5.0%,供给驱动、需求驱动和难以区分的不确定因素分别为1.72、1.88和1.30个百分点(图2)。今年9月份以来,连续2个月需求驱动在核心PCE中的重要性超过供给驱动的重要性,而从2021年8月到2022年7月,核心PCE中供给驱动的重要性一直超过需求驱动的重要性。

图2、供给和需求驱动对核心PCE通胀的贡献(年度同比,%)

从月度环比的边际意义上,该研究支持供给驱动因素的作用在明显下降,在10月份PCE中,需求驱动和供给驱动分别为2.36和0.01个百分点(年化率);在10月份核心PCE中,需求驱动和供给驱动分别为1.25和-0.49个百分点(年化率)。

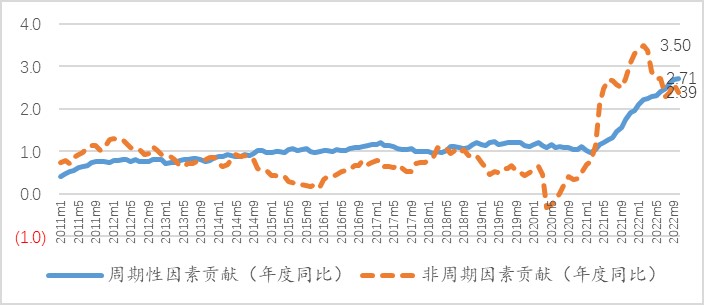

在第二篇研究中,Shapiro将PCE通胀的类别分为周期性和非周期性两部分。周期性成分包括价格对整体经济状况更敏感的类别;非周期性成分包括那些对行业特定因素更敏感的类别。如果失业率缺口(失业率与自然失业率之差)对该类别通胀率之间的关系为负,且统计显著,则该类别被视为周期性因素。如果不是则认为是非周期性因素。图3显示出从今年2月份开始,非周期因素在核心PCE中的贡献程度出现了明显的下降,而且近3个月以来周期性因素的贡献程度开始超过非周期性因素的贡献程度。

图3、核心PCE中周期性因素和非周期性因素的贡献(%)

数据来源:Shapiro, Adam Hale , 2022, Cyclical and Acyclical Core PCE Inflation, https://www.frbsf.org/economic-research.

从该研究按年化率计算的月度核心PCE通胀环比贡献来看,10月份周期性因素为2.7个百分点,非周期因素为-0.02个百分点。这也说明劳工市场紧张状态正成为支撑通胀的关键因素。

在第三篇研究中,Sheremirov提出了一种将通货膨胀分解为四个组成部分的新方法。研究发现在这些组成部分中,短暂的供应冲击对最近的通胀飙升做出了最大的贡献。尽管截至2022年6月需求冲击对通胀的贡献小于供应冲击,但在大部分启动期,与供应冲击相比,需求冲击在持续性成分中占了相对较大的份额(Viacheslav Sheremirov, Are the Demand and Supply Channels of Inflation Persistent? Evidence from a Novel Decomposition of PCE Inflation, Current Policy Perspectives, Federal Reserve Bank of Boston, November 7, 2022)。

上述研究的结论与现实基本一致。从就业来看,8月份以来就业出现了缓慢下降的趋势,8-11月份每月非农新增就业29.2、26.9、28.4和26.3万人,平均每小时收入每3个月变化在11月份达到6.0%,高于9-10月份4.8%和4.6%(Karen Dynan and Wilson Powell ,US job and wage growth beat expectations, making the Fed's job harder, December 2, 2022, https://www.piie.com/)。从单月收入变化来看,平均每小时收入(以12个月为基础)的增长有所放缓,从3月的5.6%峰值下降至10月的4.7%(Robert G. Valletta on the Current Economy and Economic Outlook, December 2, 2022)。还有研究者认为,无论劳动力市场发生了什么,2023年的通胀率都可能远低于工资增长率(Joseph E. Gagnon and Asher Rose , US workers’ wage gains in 2023 are likely to exceed inflation, December 5, 2022 https://www.piie.com),工资上涨及实际购买力的上升将成为通胀的基本支撑因素。

目前,美国经济中失业率依然保持在低位,11月份失业率3.7%,与上个月持平,比9月份的3.5%有所上升。随着劳动力需求降温,失业率上升的程度部分取决于所谓的“贝弗里奇曲线”的形状。贝弗里奇线描绘了失业率与劳动力需求强度之间的负关系(如空缺率或职位空缺所示的需求强度)。潜在的贝弗里奇曲线关系可以支持将空缺减少到疫情大流行之前的水平,而不会大幅增加失业率。自3月份以来,空缺率大幅下降,失业率没有任何明显增加,这一观点得到了支持(Robert G. Valletta on the Current Economy and Economic Outlook,December 2, 2022,Federal Reserve Bank of San Francisco)。

如果果真如此,美国通胀更多由总需求驱动,且“贝弗里奇曲线”成立,价格稳定和充分就业之间可能存在的代价高昂的权衡变得不那么重要了。这相对于供给冲击长期持续推动的通胀来说,控制总需求所致的通胀并实现经济“软着陆”的可能性就会变大,因为降低了紧缩政策应对供给冲击型通胀可能会过多“错杀”需求的风险。这也是这一轮美国治理通胀与上个世纪七、八十年代治理能源供给冲击通胀之间存在一定程度的差异之处。

分享

分享

京公网安备 11010802028547号