姜鑫2022-11-29 18:53

![]()

记者 姜鑫 近年来,惠民保产品在国内百余个城市掀起热潮。用户对惠民保的了解程度如何?对惠民保理赔的满意度如何?惠民保的崛起,是否会对原有的商业健康险市场格局产生影响?

11月29日,水滴用户研究中心、水滴保险共同发布《惠民保用户洞察报告》(下称《报告》),显示有54.4%的用户购买的第一份商业保险就是惠民保。

《报告》通过用户访谈、调研问卷等形式,并结合外部调研结果,力图从多用户视角呈现对惠民保产品的接受度和满意度。

随着医保支持的力度加大,惠民保与当地医保个人账户打通,直接使用医保个账余额划扣保费,已经成为惠民保支付的“标配”。《报告》显示,目前,大部分惠民保产品支持医保个人账户家庭共济使用,除自己外,还可通过账户余额为直系亲属购买,以家庭为单位购买惠民保的用户越来越多。

数据显示,以2021-2022年部分城市惠民保家人投保占比为例,上海“沪惠保”为家庭成员投保人数占比近55%,超6成北京“普惠健康保”用户为家人投保,日照“暧心保”、淄博“齐惠保”家庭参保率约为70%和60%。

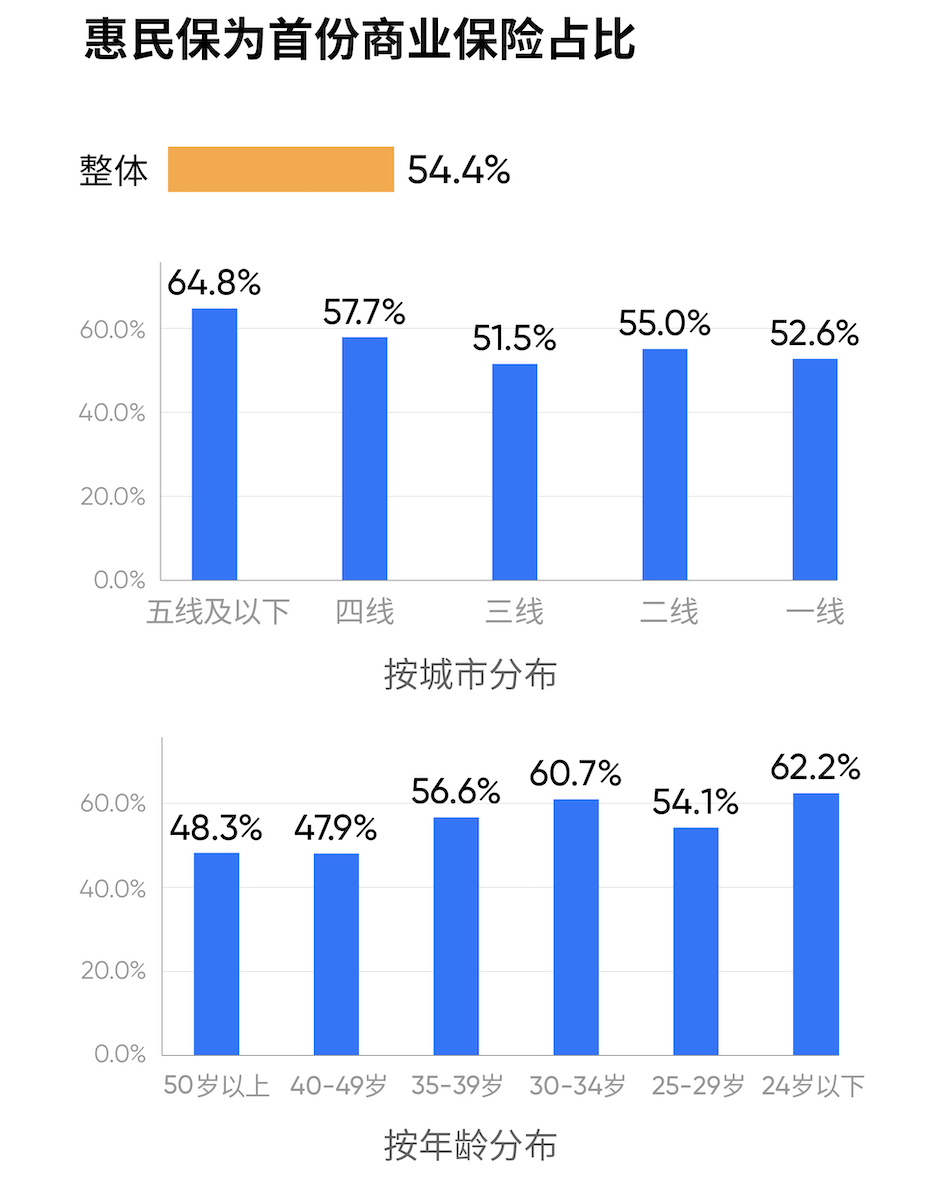

54.4%惠民保投保用户是首次购买商业保险

《报告》显示,在现有惠民保用户中,有54.4%的用户购买的第一份商业保险就是惠民保,这表明,惠民保对保险市场有一定的教育意义。这个趋势尤其在下沉市场中更为明显,在五线及以下城市的惠民保用户中,有64.8%的用户是首次购买商业保险。

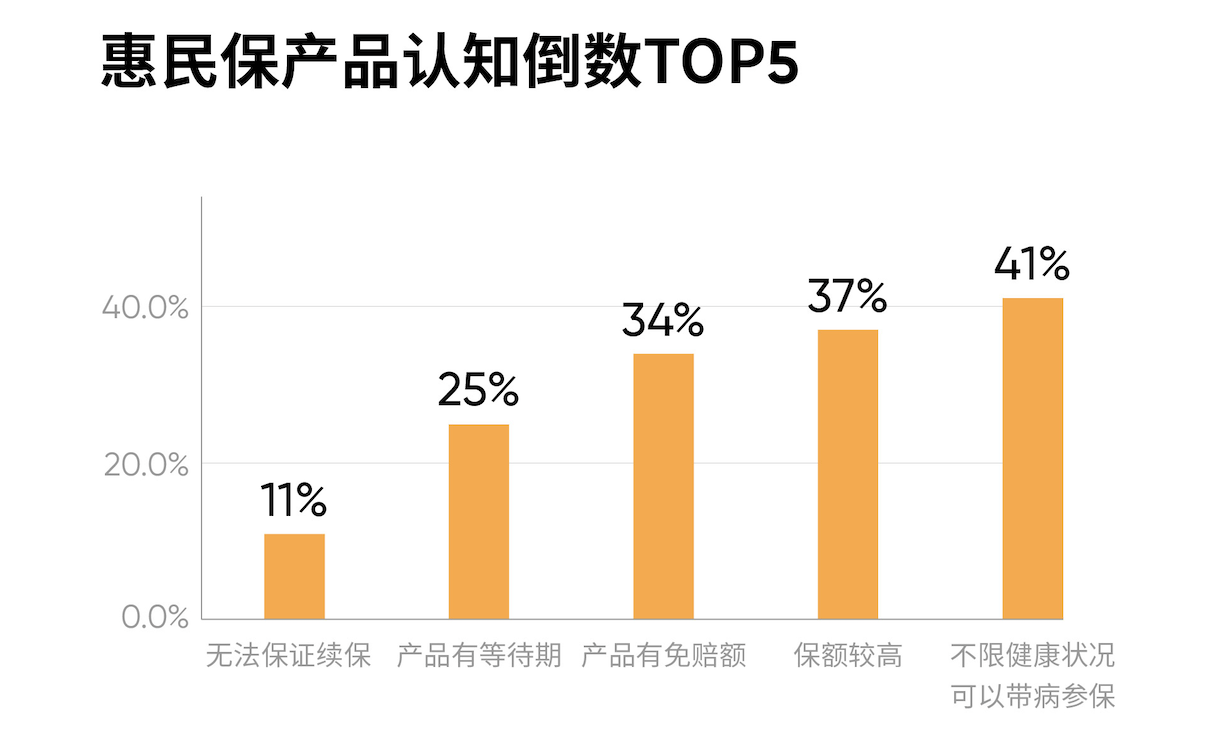

值得关注的是,虽然近年来惠民保发展迅速,但用户对产品认知仍存在不足。《报告》显示,从产品理解程度来看,用户对免赔额、等待期、无法保证续保的认知程度较低,只有11%的用户了解惠民保无法保证续保,仅25%和34%的用户了解产品是否有等待期及免赔额。

用户对惠民保的关注认知受到年龄和地域的影响,年龄在50岁以上、一线、二线城市用户对产品的认知更清晰;30岁以下、五线及以下用户对产品的认知相对较少。

惠民保用户还关注哪些产品?

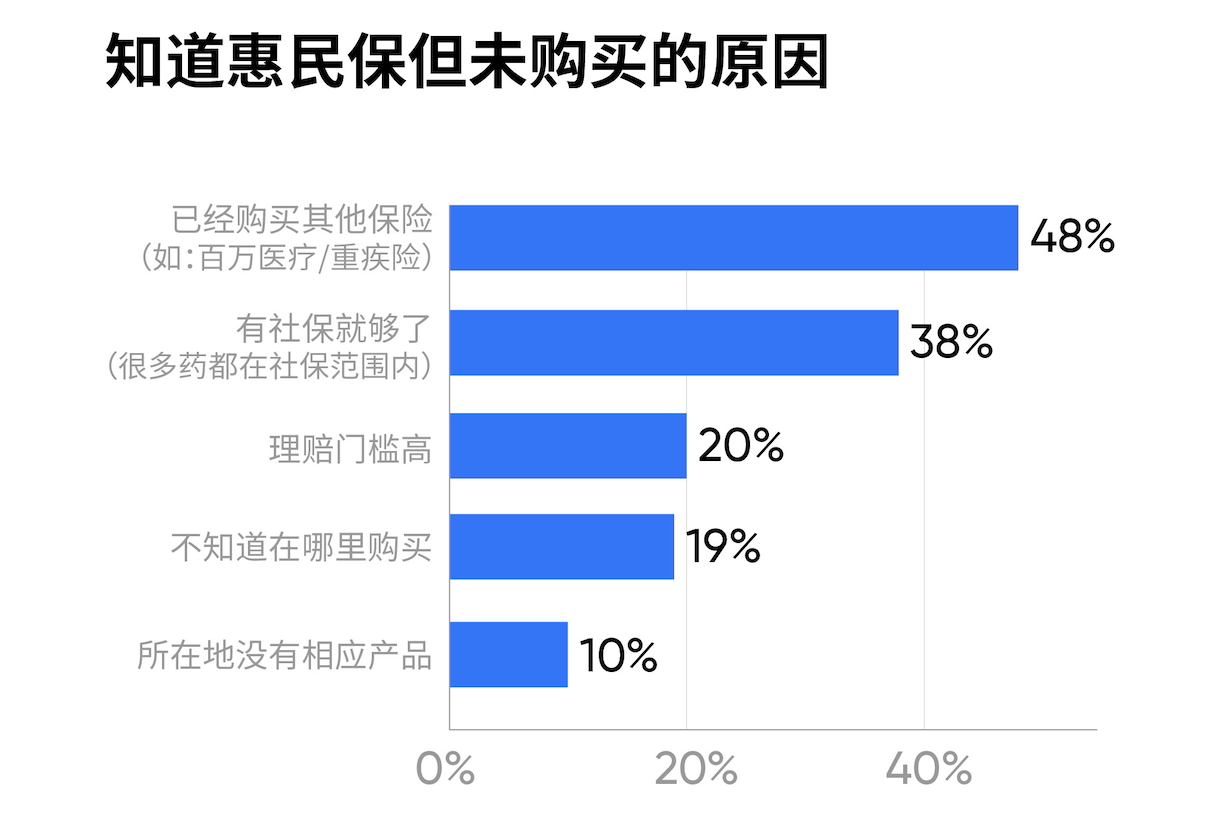

《报告》调研显示,在惠民保之外,用户重疾险和意外险的需求占比最高,分别为63%和61%。其次是百万医疗险,占比为43%,门急诊/住院医疗险占比最低为32%。仅有11%的用户认为“有惠民保就够了,不需要配置其他保险”,这个比例在五线以下城市用户及50岁以上年龄用户中占比更高,分别为17%和21%。

在配置其他保险的原因中,出于与惠民保可以相互补充的考虑占比为81%,其他考虑因素主要为惠民保的保障范围有限、免赔额/理赔门槛高、惠民保产品的保额不足等。

从家庭必备保险认知情况来看,人生第一份保险是惠民保的用户中,仍有3成用户认为百万医疗险是家庭必备保障;在已经配置了百万医疗险的用户中,亦有将近7成的用户认为还需要配置惠民保。总体来看,惠民保和百万医疗险二者存在重叠,但不能完全替代。

互联网是用户了解惠民保的主要渠道

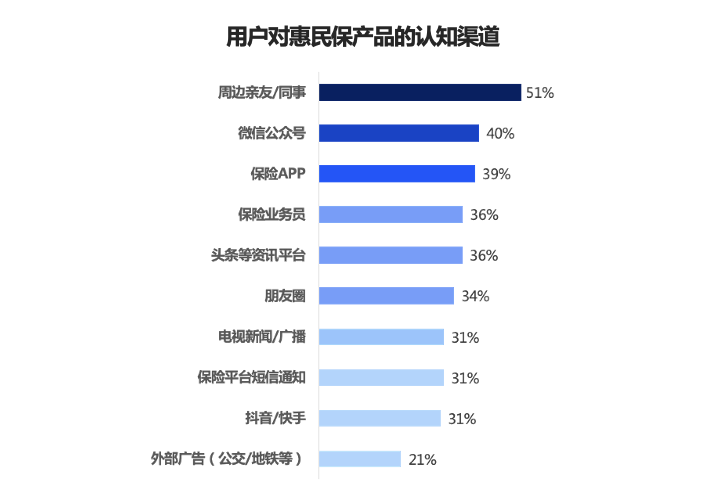

大多数城市的惠民保项目都有第三方互联网平台参与,互联网平台传播快、覆盖广,成为惠民保项目的主要宣传渠道。微信公众号、保险APP、资讯平台也成为了用户了解惠民保的主要途径之一。

《报告》显示,惠民保的认知渠道TOP 5 为:周边亲友/同事、微信公众号、保险APP、保险业务员和头条等资讯平台。

随着线上购险方式的普及,大多数城市的惠民保项目都有第三方互联网平台参与,互联网平台搭建的线上投保入口也成为用户购险的主要渠道。惠民保承保保险公司微信公众账号、当地医疗保障局微信公众账号、当地主要媒体微信公众账号等,也几乎都开设了惠民保产品的投保入口。

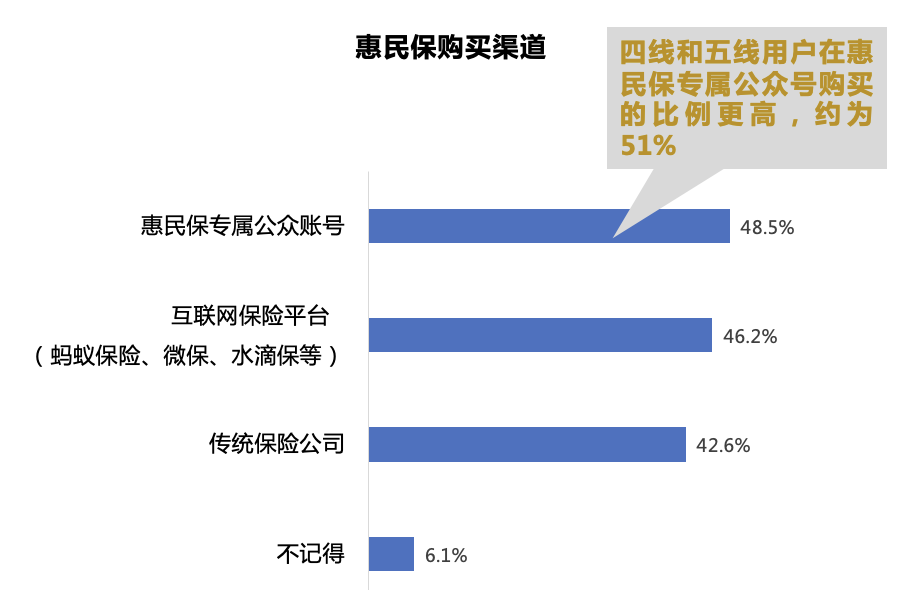

水滴调研数据显示,有48%的用户通过惠民保专属公众账号购买,四线及以下城市用户通过此渠道购买的比例更高,约为51%;另有46.2%用户通过蚂蚁保险、微保、水滴保等互联网保险平台进行购买。

各城市续保意愿有升有降,已获赔用户理赔满意度达90%

目前,多城市惠民保项目已经历一个或者多个投保周期,惠民保在实际运行当中面临的最大的潜在风险就是“死亡螺旋”问题。破解“死亡螺旋”的关键在于参保率和续保率的持续满足。

据公开数据显示,“惠民保”参保率持续提升,2021年上市的项目参保率为9.1%,较2020年整体4.2%的参保率提高4.9个百分点,同比增长116.67%。具体来看,各地续保情况有升有降,存在较显著差异,有部分产品因保障条款设置创新力不足、宣传力度不足等因素,续保率存在下降现象。也有部分城市通过不断调整产品保障力度,提升续保率。

*数据来源:根据公开数据整理

产品理赔方面,不同产品赔付受当地基本医保保障水平、保险责任设置、保单经营周期等多种因素影响。整体来看,惠民保产品在分摊用户医疗支出压力方面能够产生积极影响,提高用户保险保障的获得感。

故今年,很多地方医保部门定制惠民保都对赔付率提出了很高的要求,包括80%、85%、90%,乃至95%以上。比如浙江、山东等省明确发文要求,惠民保的赔付率要达到85%-95%的水平。

数据显示,在水滴调研用户中,理赔满意度达90%,48%的用户对理赔非常满意,42%的用户比较满意,10%的用户理赔满意度较低,主要因为理赔门槛高,有些病种不能报销,占比分别为50%和33%。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅