王晋斌2022-11-22 08:41

![]()

王晋斌/文

次贷危机和疫情冲击两次大危机改变了美联储传统的货币政策操作框架,美联储由传统的稀缺准备金-利率操作框架变为利率与资产负债表操作框架。这一变化的基础是,美联储利用美元霸权体系大规模购买美国国债释放流动性,导致存款机构在美联储的存款(准备金)以及市场流动性的急剧增加。为了保证利率的一致性,美联储推出了准备金利率(IOR)作为银行系统的利率下限和公开市场逆回购(RRP)利率作为非银行机构利率下限的“双下限”利率方式来帮助形成美联储的联邦基金利率(EFFR)区间,但在实践中由于EFFR高于IOR会损害准备金架构,IOR更多时候承担了EFFR上限的作用。IOR和RRP支撑美联储将EFFR控制在一定的目标区间,从而保证了EFFR的变动能够传递到市场上的银行和非银行金融机构,从而全面调节整个市场的资金成本,发挥联邦基金利率刺激和收紧政策的效果。同时,大量准备金有助于银行体系的稳健性,大量的非准备金类的流动性也有助于市场在成本较高时满足流动性需求。利率与流动性一定程度的分离管理成为美联储货币政策操作新框架的特点。形成上述操作新框架的基础是美联储大规模购债,美国利用美元霸权体系实施财政赤字货币化。由于国债占据了美联储购债的大部分,而美国国债是美元霸权体系全球循环的底层资产,美联储货币政策操作新框架的形成本质上是兑现美元霸权收益的结果。

我们先构思一个简单故事来帮助理解美联储货币政策操作新框架:这个故事就是次贷危机以来美联储货币政策的两次大宽松和收紧,只是这一次的收紧力度比前一次要大很多,其中原因之一是这一次货币宽松(放水)更猛。

通常,美联储宽松大家叫放水。次贷危机爆发,美国这个村子里干旱了,村子里的人很渴,急需要水。美联储就打开闸门放水,但美联储并不能准确知道村子里的人需要多少水才能解渴,那就一直放,并且几乎是免费,直到村子里几乎所有的人觉得水喝的差不过了,美联储开始关上闸门,并开始抽水。随着抽水进程的出现,再喝水就需要交钱,不再免费,但依然保持有水喝。但美联储的水是从哪里来呢?有相当一部分是从其他村子“借来的”,可能还不用还(霸权)。2020年疫情冲击下,村子里大旱再次来临,美联储故伎重演,认为次贷危机时期的放水工作做的不错,这次需要更大行动的勇气。这一次闸门开的更大,水放的更猛,在比较短的时间里放了很多水,直到几乎所有人都有水喝(就业优先),出现了水漫村子的风险(高通胀)。这时候美联储再开始关上闸门,并开始抽水。同样的程序,随着抽水进程的出现,再喝水就需要交钱,不再免费,但依然保持有水喝,就是快速变得越来越贵了,大家就会节约喝水。同时,美联储还要防止村子里的人利用水来套利,如果从美联储那里有成本的借来水可以倒卖的价格更高,一方面可以套利赚钱,另一方面也妨碍美联储抽水。这就是说,美联储还要负责抽水后村子里的人用水的价格是“公平的”。

故事虽然简单,要做好不易,存在做不好的风险。首先,大旱来时,美联储无法准确确定村子里需要多少水是最优的。学术上称之为寻找最优货币需求函数。两次宽松美联储应该很难寻找到最佳放水量,或者说美联储在危机时期被迫放弃了对最佳货币需求函数的寻找,只是通过观察村子里是否会出现喝水过量,或者水漫村子的(出现通胀)的现象出现,再决定是否抽水以及以什么样的速度抽水(学术上称为无LM曲线的货币政策,主要是Romer(2000) 和Taylor(2000)提出的无LM曲线的宏观经济学IS-MP/IA模型)。其次,抽水数量相对于放水数量来说,比例不算高。次贷危机后美联储只抽回了放出的约12%的水,即美联储缩表规模占其扩表规模的约12%,村子里的水存量大幅度增加了。最后,开始抽水后,村子里的人再需要喝水,交费的高低是美联储确定的,而且这个费用会在短期中可能变得很贵,但仍然有水喝。换言之,村子里的水量变动和价格变动是不成比例的,流动性与利率存在一定程度的分离管理。

美联储是如何操作的?我们需要从次贷危机之前的情况入手,来对照美联储反危机货币政策新框架的操作。

次贷危机之前,存款机构(银行)在美联储的存款(称为准备金)数量很少,2006年末的时候不足128亿美元。在这之前美联储的货币政策操作是在稀缺准备金的背景下完成的,银行的流动性要依赖于银行间货币市场存款的状况,并在银行间配置流动性。准备金稀缺说明只要准备金一点变动,就足以影响市场流动性及利率的足够波动。或者说,准备金对利率的变动敏感,准备金的一点变动就可以影响联邦基金利率,从而起到调控经济的效果。在稀缺准备金框架下,存款机构或银行被激励尽可能少地持有准备金形式的资产,因为它们不会从美联储的账户余额中赚取准备金利息,美联储不为银行存在美联储的准备金付息。

次贷危机之前,美国经历了长达20年的“大缓和”周期,每一次准备金或者利率的小幅变动成为美联储驾驭经济风向的工具,货币政策的泰勒规则是货币政策操作流程的典型代表,利率对产出缺口和通胀缺口负责。准备金-利率框架是次贷危机之前货币政策操作框架:当利率高的时候,银行准备金需求就变少,因为银行要去投资赚钱,不愿意把钱存在美联储(没有利息,但要满足法定准备金要求);当利率很低时,准备金需求就会多,因为银行赚钱机会少,存多一点在美联储也无妨。

2008年次贷危机的爆发,为了防止市场出现流动性塌陷,美联储引入了流动性工具—大规模的资产购买(LSAF)来改善市场流动性状况,并刺激经济。美联储大规模购买债券(国债和MBS)通过债券-现金置换,使得银行持有的债券变成了大规模的现金流动性。购买国债数量更大,国债是美元霸权体系循环的底层资产,也称为安全资产,是美元霸权体系运行的根基。同时,2008年10月1日起,美国国会授予美联储一项新工具—向银行支付准备金利息的权力,称为准备金利率(IOR)。这样以来,在存款机构获取大量的流动性后,存在美联储可以获取利率报酬,美联储资产负债表的负债方出现了大量的存款机构的存款(准备金),使得美国货币政策操作框架发生了巨大变化:可以依靠短期利率和资产负债表操作来执行货币政策意图。从图1可以看出,2008年之后存款机构在美联储的存款数量急剧膨胀,经过2008-2014年大规模扩表后,在2014年占美联储总负债的比例达到峰值58.61%。随着2015年末的加息和缩表,这一比例有所下降,到2019年下降至39.94%。2020年对冲疫情的激进大规模资产购买,这一比例在2021年也达到了46.35%,截至2022年11月17日,这一比例下降至37.01%。

图1、存款机构的存款占美联储总负债的比例(%)

注:2022年是11月17日的数据,其余均为年末数。数据来源:美联储历年资产负债表。

尽管这一比例下降,但由于美联储总资产规模的快速扩张,总负债以相应的规模扩张(因为美联储自有资本部分规模很小,总负债规模基本接近于总资产规模),存款机构在美联储的存款数量急剧膨胀。2009年末接近8200亿美元,这是2006年末的64倍。到次贷危机扩表结束的2014年末达到了2.61万亿美元。峰值出现在2021年末,达到了4.04万亿美元,截至今年11月17日,接近3.18万亿美元。两次大的危机冲击,美联储持有存款机构的存款数量出现了惊人的增长。因此,美联储大规模购买国债等导致银行体系现金的急剧增加,因为美国国内的银行及其他机构的投资者持有美国国债数量的70%,总规模超过20万亿美元。如果采用可以市场交易的国债数量来看,目前的规模也应该在17万亿美元左右。美联储通过大规模购债实现了与银行等机构之间大规模的债券-现金互换。

次贷危机之前,美联储不依赖资产负债表的变动来调节流动性,而是以短期利率的变动来调节经济。因为当准备金不足时,储备余额供应的微小变化就足以引起市场流动性的变化,并导致利率的大幅波动。同时,美联储对市场流动性的需求预测不会很准确,这就容易出现单一利率工具很难反应特殊时期(尤其是危机时期)市场对流动性真实需求。但当准备金变得足够充足时,银行体系不缺乏流动性,利率对储备金的变化变得不敏感,在这种情况下很难通过单一的联邦基金利率变化来调节市场流动性。

为了满足市场流动性真实需求问题,并且能够在大规模流动性背景下通过流动性成本来反映美联储货币政策的松紧意图,美联储采用了短期利率和资产负债表管理双重工具来操作货币政策。这一货币政策操作的显著特点是:体现出流动性与利率分离管理的危机时期货币政策实践。具体包括以下几个方面。

(一)、设计双重利率下限,确保不同机构利率的一致性。

流动性与利率分离管理要求在存在大量准备金以及其他机构持有大量流动性的条件下,保持美联储希望的利率水平。如果美联储提高联邦基金利率,由于大量的准备金以及市场流动性,联邦基金利率不一定能够完整传递到整个市场利率上,由此美联储使用了两个工具来确定利率下限。第一个是存款机构准备金利率(IOR)。2008年10月之后创造的准备金利率(IOR)适用于存款机构(银行)在美联储账户中持有的准备金余额的利息,IOR是银行体系的利率下限。另一个是非银行机构的利率下限,即逆回购协议利率(RRP)。由于美国是市场主导型的金融体系,仅仅确立银行利率下限是不够的。美联储大规模使用一种创造性的补充工具,即以规定的发行利率向广泛的交易对手提供隔夜逆回购协议(RRP),通过公开市场业务操作来完成。逆回购协议的交易对手包括不拥有准备金权力的大量非银行市场参与者。只要美联储逆回购交易的对手要足够多,从而使得整个货币市场利率的下限被锁定在逆回购协议的利率水平。即使是RRP的交易量为零,也可以确保交易对手要求其他投资利率至少与美联储逆回购提供的利率具有同样吸引力,从而强化整个市场的利率下限。

可见,为了确定整个市场的利率,美联储使用了双下限。按照纽约联储分行的解释,美联储通过设定准备金余额利率(IOR)来管理隔夜利率,IOR是支付给存款机构(主要是银行)的联邦储备银行余额利率;而RRP通过提供一系列没有资格获得IOR的金融机构,提供了隔夜利率的下限。因此,IOR和RRP共同设定了隔夜利率的下限。低于该下限,银行和非银行金融机构都不愿意将资金投资于市场。通过确定IOR和公开市场操作(管理RRP)就可以将联邦基金利率(EFFR)维持在美联储希望的目标范围之内。

(二)、大量准备金架构导致了IOR在很多时候变为上限。

在原则上,联邦基金利率不应低于IOR,否则存款机构就存在以联邦基金借贷同时存进美联储的账户,套取两者之间的利差;或者说存款机构没有动机以联邦基金利率在货币市场上从事借贷,因为放在储备账户上赚的更多。但实际上由于存在市场摩擦,联邦基金利率可能是低于IOR的。比如,当EFFR很低时,IOR可能高于FFER,多余的流动性就会进入美联储,有助于银行获得一些利润。反之,在FFER很高的时候,IOR就可能低于FFER,这时候银行就不愿意把准备金存在美联储,需要释放一定的市场流动性去投资赚钱。IOR在不同情况下与联邦基金利率之间存在不同关系,可能在联邦基金利率之上,也可能在其之下,但两者差别不大。在这个意义上,IOR更像是一个充当在银行和市场之间流动性润滑剂的调节利率。在大多数情况下,两者变动方向是一致的,差距也很小,这就限制了市场利用IOR和FFER之间利差进行套利的空间。

可见,不管存款机构有多少准备金,IOR被确定,存款机构利率下限就被确定;不管非存款机构有多少流动性,只要RRP被确定,整个非存款机构利率下限就被确定。在存款机构有大量储备金和非银行拥有大量流动性的背景下,流动性与利率之间的分离特征由此而来:不管你有多少流动性,美联储都可以固定你的利率成本下限。这不再是次贷危机之前通过稀缺准备金调整来影响联邦基金利率的框架(或者说准备金-利率框架)。

为什么套利限制使准备金利率(IOR)成为EFFR的上限?因为如果EFFR一直显著高于IOR,那么准备金制度就会失效,因为银行会把准备金都拿出来在货币市场上赚取更多的投资收益。这显然不是美联储愿意看到的,这是因为充足的准备金是银行体系稳健的重要标志。

实践中,美联储设计的“双下限”最后实际变成了EFFR的“上下限”,但彼此之间的差距很小,在剔除交易费用之后,不存在明显的套利空间。这样以来,IOR和RRP帮助形成的隔夜利率就处于美联储想要的联邦基金利率区间之内。

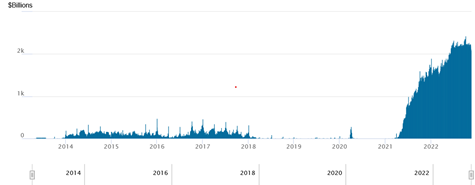

美联储货币政策实施新框架相当简洁、粗暴,大开大合。从纽约联储的逆回购规模来看,从2014年以来出现了明显的增加,这种状况一直持续到2018年,此后逆回购规模很小,很多时间没有逆回购。2021年4月份之后,逆回购规模不断上升,尤其是今年5月份以来,每日的逆回购规模超过2万亿美元。

图2、美联储逆回购规模

由于在原则上,联邦基金利率不应低于IOR,在这种情况下,存款机构没有动机以联邦基金利率在货币市场上从事借贷,放在储备账户上会赚的更多。这时候美联储就会加大逆回购规模,降低市场的流动性,直到市场EFFR和IOR之间收敛。当两者收敛或者EFFR略超过IOR时,美联储不需要通过逆回购来调整市场利率,图2逆回购规模和实际中EFFR与IOR走势比较好地说明了上述情况:当EFFR持续低于IOR时,美联储会采用逆回购(RRP)来回收市场流动性,迫使EFFR逼近IOR。由于从2021年7月底起,美联储只提供了准备金利率的不连续数据(在这之前分准备金和超额准备金两类提供),从2021年5月份以来,IOR再次超过了EFFR,美联储从今年3月17日加息以来,IOR和EFFR之间的利差始终控制在7个BP,美联储也加大了逆回购规模,收紧市场流动性,包括非银行机构的流动性,从而使得银行体系的IOR与EFFR之间的利差保持恒定且利差空间小,降低银行体系利用IOR和EFFR之间利差套利的可能性。否则,非银行机构可以通过货币市场以EFFR资金借入大量的流动性进入银行,再通过IOR和EFFR之间的差距获取套利。当然,实践中EFFR也不能长时间超过IOR,这会损害准备金制度和银行体系的稳健性。

三、新操作框架有助于银行体系稳健性和保持市场流动性。

次贷危机之前,在储备需求与利率之间的反向关系调控框架下,美联储需要确定目标准备金数量来匹配目标利率,这只有在利率与准备金之间存在很强敏感性关系时才能成立。由于储备金稀缺,银行体系的弹性小,应对冲击的能力弱,这也是次贷危机爆发后对美国金融系统产生剧烈动荡的重要原因。

反次贷危机使得美联储充分认识到这一框架的缺陷性,从而采取了大规模购债向市场注入流动性,导致存款机构准备金规模急剧增长。2020年为了应对疫情冲击,美联储重复再来一遍,导致准备金规模巨大,截至目前仍然超过3万亿美元,这使得利率与流动性的分离管理成为可能。美联储使用IOR和RRP确定整个市场利率下限,同时保持了银行体系足够的流动性,存款机构在美联储规模巨大的存款也增强了美国银行体系的弹性。两次大危机的冲击改变了美联储货币政策实施框架,货币政策实施框架从一个要求储备稀缺性来调节利率的框架转变为一个主要依赖管理利率,辅助以资产负债表管理的框架,并存在利率与流动性一定分离的特征。

这种流动性与利率分离管理的货币政策操作框架也带来了好处:由于银行系统存在大量的准备金,允许美联储向银行系统提供更多最具流动性的资产储备,整个银行体系的弹性增强。准备金是银行的一项重要资产,也是高质量流动资产(现金),在处置和应对风险管理具有重要的缓冲作用,立即可以用来进行支付。这也是目前美国银行系统保持比较稳健的重要原因,应对风险冲击的能力增强了。

总体上,上述操作新框架形成的基础是美联储大规模购债,由于国债占据了美联储购债相当大的大部分,而美国国债是美元霸权体系全球循环的底层资产,因此,美联储货币政策操作新框架的形成本质上是兑现美元霸权收益的结果。

分享

分享

京公网安备 11010802028547号