伍戈2022-11-18 08:57

![]()

核心观点:

1. 穷则变,变则通。疫情三年,出口的强势有效弥补了我国内需的羸弱。然而,目前出口已快速落入负增长区间,未来靠什么来支撑中国经济?近期疫情防控进一步优化,房地产支持政策有所加快,“弱现实”之下似乎燃起“强预期”。最终,预期能否兑现?

2. 出口负增长的时期往往对应着国内货币条件的宽松,实体部门杠杆率的抬升,甚至是金融市场风险偏好的增强。但当下与过往最大不同在于疫情。纵观东南亚经验,管控优化的初期,短期经济会由于疫情恶化而受到一定冲击,此后将加快向疫前恢复。

3. 地产是内需修复的关键。近期政策多加码于供给端,“保交楼、防风险”固然能缓释居民购房的担忧。但若无需求端政策更为积极的支撑,整体市场的改善依然艰难。特别地,疫情困扰下居民收入的预期能否企稳,成为本轮地产修复中最为特殊的要素。

4. 展望未来,发展仍是执政兴国的第一要务。考虑外需和汇率等,明年出口将持续小幅负增长。参照过往政治经济周期,内需政策有望加码。疫情防控优化大势所趋,但渐进过程或长于东南亚国家。待疫情缓释,地产、消费等内生动能才会实质性企稳。

正文:

疫情三年,出口的强势有效弥补了我国内需的羸弱。然而,目前出口已快速落入负增长区间,未来靠什么来支撑中国经济?穷则变,变则通。近期疫情防控进一步优化,房地产支持政策有所加快,“弱现实”之下似乎燃起“强预期”。最终,预期能否兑现?

一、出口转负,然后呢?

发达经济体而非新兴市场的需求主导我国的出口走势。随着欧美经济的持续下行,我国出口放缓的趋势显而易见。不过,基于人民币贬值对于出口的提振有半年左右的时滞,其对明年出口或有一定的正向支撑。初步预计,明年出口将维持-1%左右的水平。

图1. 出口将持续小幅负增长

来源:WIND,OECD,笔者测算

外需不足,内需补。出口负增长的时期往往对应着国内货币条件的宽松,实体部门杠杆率的抬升,甚至是金融市场风险偏好的增强。借鉴历史,随着新一轮政治经济周期,叠加“五年规划”进入第三年,明年基建实物工作量可能呈现超季节性抬升。

图2. 出口转负,内需补上

来源:Bloomberg,WIND,笔者测算

二、企稳预期,能兑现吗?

当下环境与过往最大不同在于疫情。纵观东南亚的经验,在管控优化的初期,短期经济会由于疫情恶化而受到一定冲击,但完成试探后将加快向疫前恢复。值得注意的是,在防疫优化过程中,若病毒变异诱发更大级别疫情时,管控强度仍有阶段性的反复可能。

图3. 防疫优化后,经济或先抑后扬

来源:WIND,笔者测算

注:东南亚包括越南、泰国、日本、韩国、新加坡、中国香港等。

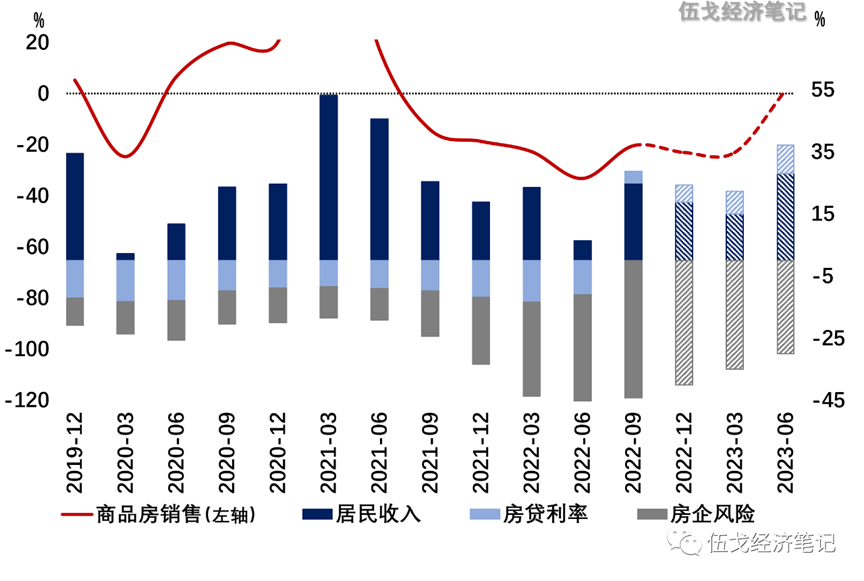

地产是内需修复的关键。近期政策多加码于供给端,“保交楼、防风险”固然能缓释居民购房的担忧。但若无需求端政策更为积极的支撑,整体市场的改善依然艰难。特别地,疫情困扰下居民收入的预期能否企稳,成为本轮地产修复中最为特殊的要素。初步预计,商品房销售转正待到明年二季度,投资趋稳回正则需到明年下半年。

图4. 先应对房企风险,然后才是修复

来源:WIND,笔者测算

注:收入、利率、风险均为各自对销售的拉动。

三、基本结论

一是穷则思变。出口负增长的时期往往对应着国内货币条件的宽松,实体杠杆率的抬升,甚至是金融市场风险偏好的增强。但当下与过往最大不同在于疫情。纵观东南亚经验,管控优化的初期,短期经济会由于疫情恶化而受到冲击,此后将加快向疫前恢复。

二是地产是内需修复的关键。近期政策多加码于供给端,“保交楼、防风险”固然能缓释居民购房的担忧。但若无需求端政策更为积极的支撑,整体市场的改善依然艰难。特别地,疫情困扰下居民收入的预期能否企稳,成为本轮地产修复中最为特殊的要素。

三是展望未来,发展仍是执政兴国的第一要务。考虑外需和汇率等,明年出口将持续小幅负增长。参照过往的政治经济周期,内需政策有望加码。疫情防控优化大势所趋,但渐进过程或长于东南亚国家。待疫情缓释,地产、消费等内生动能才实质性企稳。

分享

分享

京公网安备 11010802028547号