胡群2022-11-08 22:27

![]()

记者 胡群 平安银行、招商银行两家零售业务领先的银行,今年前三季度财富管理手续费收入出现同比大幅下降。

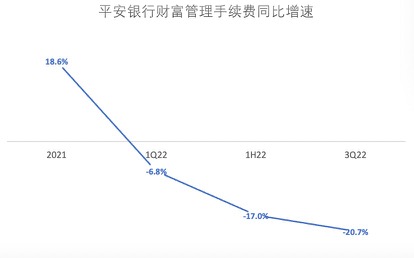

三季报显示,2022年1-9月,平安银行实现财富管理手续费收入(不含代理个人贵金属业务)51.05亿元,同比下降20.7%,主要受主动压降非标类产品规模及证券市场波动导致的基金销量下滑等因素影响。

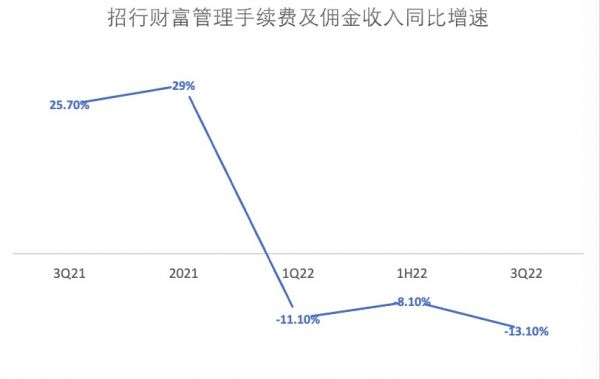

招商银行财富管理手续费收入也在下降。三季报显示,招商银行财富管理手续费及佣金收入255.90亿元,同比减少13.10%,其中,代理保险收入107.84亿元,同比增长47.81%;代销理财收入53.23亿元,同比增长15.94%;代理基金收入52.91亿元,同比减少46.89%;代理信托计划收入32.12亿元,同比下降47.88%;代理证券交易收入7.21亿元,同比减少32.74%。

“股市表现是财富管理市场的主要推动力。”国际金融专家赵庆明称,今年以来与股票有关的业务收入明显下降,因此,银行的基金代销下降幅度都很高;而信托市场今年受冲击很大,信托代销收入降幅同样较高。

平安银行:财富管理手续费同比增速继续下行

今年以来,平安银行财富管理手续费同比增速降幅持续扩大。与一季度的-6.8%和半年度-17.0%相比,平安银行财富管理手续费3季度达到了-20.7%。财富管理手续费占比营收也呈现持续下降态势。

数据来源:平安银行财报 中泰证券研究所

“代理基金和保险二者收入合计占比财富管理手续费74%。财富管理手续费结构保持稳定,代理基金占比46%,保险占比28%。”中泰证券的研报显示,平安银行积极布局银保,代理保险收入实现同比32%的高增速。

平安银行财富管理手续费主要依靠代理基金和代理保险,从2021年数据来看,平安银行代理基金手续费增速较高,2021年3季度及2021年全年同比增速分别为93.9%和82.7%。但2022年以来,代理基金手续费同比增速由正转负,且幅度逐渐增加。虽然代理保险手续费增幅较高,但规模低于代理基金的规模,因此财富管理手续费整体仍呈现同比增幅快速下降态势。

虽然财富管理手续费同比下降较快,但平安银行零售客户数量及管理客户资产仍取得较快增幅。截至2022年9月末,平安银行零售客户数1.24亿户,较上年末增长5.1%;管理零售客户资产(AUM)3.53万亿元,较上年末增长11.0%,其中私行达标客户AUM余额1.58万亿元,较上年末增长12.1%;财富客户123.41万户,较上年末增长12.2%,其中私行达标客户7.81万户,较上年末增长12.1%。

赵庆明认为,银行的财富管理收入更多来自于中高端客群,这也是相较于其他财富管理机构,银行的优势所在,基于平安系的综合服务能力,平安银行的财富管理有望取得更多优势,但这需要时间积淀。

平安银行三季报显示,该行打造的为用户提供数字资产管理及综合性服务的全新平台——数字口袋累计注册经营用户数1212.98万户,较上年末增长 49.0%。此外,该行已积极布局新业务赛道,将把握寿险市场及财富管理市场变革机遇,强化银保业务升级及队伍建设,持续打造一支懂保险的新财富队伍,为客户提供更加全面的综合金融资产配置服务;2022年9月末,新队伍累计已入职近1100人。

招商银行:财富管理手续费收入面临一定压力

招商银行的财富管理业务也不容乐观。今年以来,招商银行的财富管理手续费及佣金收入同比增速始终处于负值。截至2022年9月末,该行财富管理手续费及佣金收入255.90亿元,同比减少13.10%。

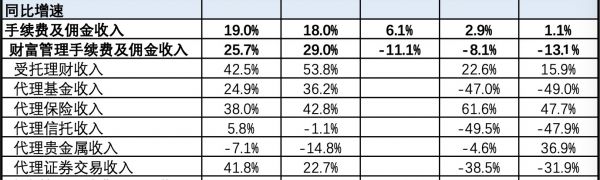

除了理财受托理财收入、代理基金收入和代理保险收入,招商银行的财富管理手续费收入还包括代理信托收入、代理贵金属收入和代理证券交易收入。

招商银行财富管理手续费数据:

资料来源:招商银行财报 中泰证券研究所

“(招商银行)财富管理业务各项收入占比也相对均衡。受托理财、代理基金、保险、信托分别贡献财富管理手续费20.8%、20.7%、42.1%和12.6%。”中泰证券研报显示,同比增速情况,代理基金、信托和证券交易收入同比负增;受托理财和保险增速在高位边际略放缓。代理基金收入同比减少46.9%,主要是受权益市场影响,代理基金销售规模下降及低交易费率的债券型基金占比提升;代理信托收入同比下降47.9%,主要由于公司持续压降融资类信托产品,代理信托销量及产品收益率下降;代理证券交易收入同比减少32.7%,主要由于香港资本市场持续低迷,股票交易量下降;代销理财收入同比增长15.9%,主要来源于零售理财销售规模稳步增长。

作为抵御风险的关键工具,招商银行与平安银行代理保险费用收入取得较高同比增幅类似,代理保险收入代理保险收入107.8亿元,同比增长47.8%。

“今年我行财富管理手续费收入面临一定压力。”10月31日,招商银行副行长汪建中在2022年三季度业绩交流会上表示,今年受疫情等外部因素的影响,整体获客总量也许不如去年,但客户经营的整体质量优于去年。今年AUM较年初增长1.2万亿,AUM增量结构里增长最多的是存款,其次是银行理财。在资本市场出现比较大回撤的时候,投资者会采取避险的策略,对存款和理财的需求比较强。

截至今年9月末,招商银行零售客户1.82亿户(含借记卡和信用卡客户),较上年末增长5.20%;管理零售客户总资产余额11.96万亿元,较上年末增幅11.16%。

在中高端客群中,招商银行的优势更为明显,金葵花及以上客户(总资产在50万元及以上的零售客 户)409.45万户,较上年末增长11.51%;管理金葵花及以上客户总资产余额9.76万亿元,较上年末增长10.46%;私人银行客户(总资产在1000万元及以上的零售客户) 13.33万户,较上年末增长9.28%;管理的私人银行客户总资产余额3.74万亿元,较上年末增长10.23%; 户均总资产2804.59万元,较上年末增加24.16万元。截至9月末,招商银行App财富产品持仓客户数超过4200万,特别是财富交易客户的复购率在原来比较高的基础上又提升了3个百分点。

毕马威《2022年中国银行业调查报告》显示,客户数量和质量是财富管理发展的核心要素,决定着机构财富管理业务的上限。一直以来银行客群优势显著,拥有覆盖面最广的客群基础,诸多银行也建立了一定程度的客户分层和分群管理体系,但精细化程度仍有待提高。最全的客群基础也意味着最复杂的客户需求,随着客户的财富需求日趋多元化和定制化,诸多细分客群存在大量未被满足的需求。通过更加丰富多维、精细化的客户分析,加强客户洞察能力理解客户需求,已成为“以客户为中心”的财富管理体系成功的关键。

“招商银行财富管理线上运营能力得到了较快的提升,这反映出招商银行财富管理今后网络化、数字化的运营能力将发挥越来越重要的作用。这是招行财富管理今后的核心竞争力之一。”汪建中表示,招商银行整体的资产配置能力在市场上还是比较领先的,随着资本市场逐步的回暖,招商银行给客户在权益产品配置方面带来的体验会更好。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅