刘贵浙2022-11-08 16:59

![]()

刘贵浙/文 今年前三季度,受疫情防控冲击和房地产开发投资拖累,民间固定资产投资累计增速逐月走低,民间投资占全国投资比重也降至公布民间投资数据以来的最低点,外商投资企业投资增速更是在5月后下挫至负增长。而在地方政府专项债、国家预算内资金、开发性政策性金融工具的支持下,政府和国有企业投资逆势走高,承担起稳增长的任务。

一、投资整体平稳,出口拉动经济,消费较为低迷

2022年前三季度,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2%。今年以来,投资对经济增长的拉动作用整体平稳,对经济增长的贡献率维持在30%上下。上半年全国固定资产投资累计增速逐月下行,8月和9月累计增速开始转为上行,原因是二季度经济大幅下挫后,再次启动投资的稳增长作用。

二季度,上海及其他地区的疫情防控严重冲击消费,社会消费品零售总额二季度同比下降4.6%,上半年同比下降0.7%,最终消费支出大幅拖累经济增长,并导致最终消费支出对GDP增长的贡献率从一季度的69.4%降至上半年的32%。三季度消费略有恢复,当季度最终消费支出对经济增长贡献率为52.4%。不过社会消费品零售总额8月同比增速有所恢复后,9月随着疫情防控趋严而再次转弱,其中最受影响的餐饮收入在经历8月的短暂恢复后9月再次负增长。长期以来,第三产业增速超过GDP增速,起着拉动经济增长的作用。疫情防控对第三产业影响最大,导致2020年和今年第三产业转而拖累经济增长。二季度第三产业更是重挫至负增长,导致当季GDP几无增长,三季度第三产业有所恢复。

由于消费的低迷,净出口被动承担起拉动经济的主力军作用。一方面尽管八九月份出口增速明显回落,但今年以来出口形势整体不错,在去年的高基数基础上继续保持较快的增速;另一方面国内需求较弱,导致进口增速远低于出口增速,出口增速和进口增速之差仅低于2005年和2015年,贸易顺差继续保持高增长。即使三季度消费有所恢复后出口贡献占比下降,但2020-2022这三年净出口都持续贡献20%-30%的经济增长,这一比例创下了2000年以来的新高,体现出经济增长非常依赖净出口,依赖程度远超刚“入世”时出口猛增的2005-2007年,也反映了国内经济和需求之弱。更加让人担心国外疫情过去后生产恢复、能源价格压力缓解、经济周期转为下行需求放缓之时、供应链再配置后,中国出口无法维持这两年的高增速,届时国内经济形势和经济数据将更加严峻。

二、民间投资逐月走低,外商投资负增长,国有投资发力稳增长

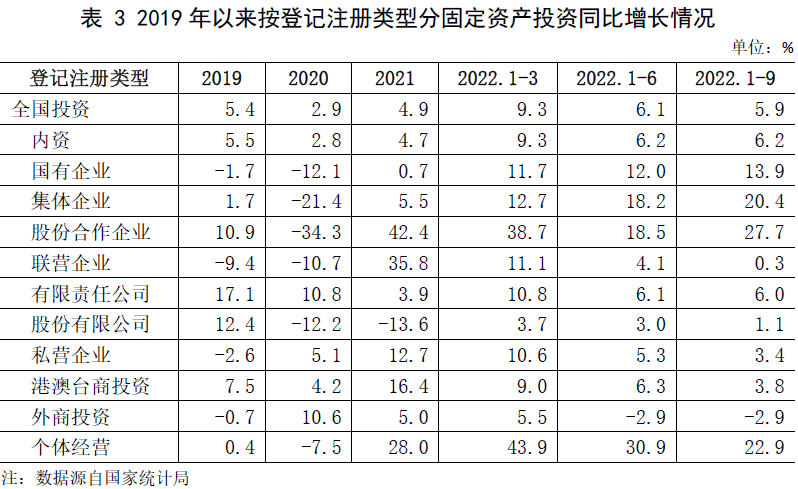

三季度全国固定资产投资增速的下滑有企稳趋势,但民间投资增速下行依然没有止跌迹象。今年以来,民间投资累计增速逐月下行,从一季度的8.4%下跌到前三季度的2%。外商投资企业固定资产投资增速也一路下行,比民间投资下行幅度更大,在7月时累计负增长超4%,近两个月才有所恢复。从登记注册类型看,私营企业、港澳台商投资企业、股份有限公司的投资增速都比较低迷。

3月以来就业、工业生产、用电货运等指标明显走低,针对经济运行超预期因素冲击,国家通过发行地方政府专项债、政策性开发性金融工具支持,开工一批基础设施建设工程,国有部门投资开始发力,国有控股投资增速自6月起逆势走高,前三季度增速高达10.6%。中部、西部地区投资增速高于全国投资增速,部分体现了大宗商品价格高涨带动的采矿业投资增长,部分体现了政府主导的投资增长。

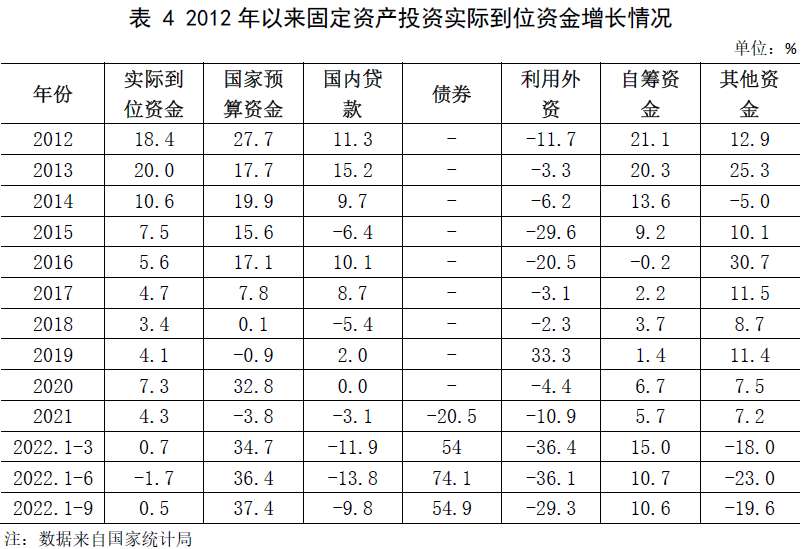

从固定资产投资实际到位资金增长情况来看,今年前三季度来自国家预算的资金增长了37.4%,而全部实际到位资金仅增长0.5%,两者之差仅次于1998-1999年期间的经济刺激,高于2008-2009年、2012年、2014-2016年的三次经济刺激。除了国家预算资金之外还有规模庞大的债券,今年前三季度固定资产投资到位资金来自债券的资金增长了54.9%。

今年新增地方政府专项债券额度为3.65万亿元,1-8月全国已发行地方政府新增专项债券35191亿元,其中5月和6月发行规模就达2万亿元,专项债资金主要投向交通基础设施、能源、农林水利、生态环保、社会事业、仓储物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等9个领域。前三季度,政府债券净融资5.91万亿元,同比多1.5万亿元。

6月底和8月底的国务院常务会议又部署了政策性开发性金融工具支持重大项目建设。截至9月底,国开行、农发行、进出口银行已分别投放3600亿元、1900亿元、500亿元,两批共6000亿元基础设施投资基金。此外,央行在9月底设立了设备更新改造专项再贷款,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。这些措施将为四季度国有部门投资提供支撑。

三、第三产业民间投资受冲击最严重,制造业民间投资保持增长

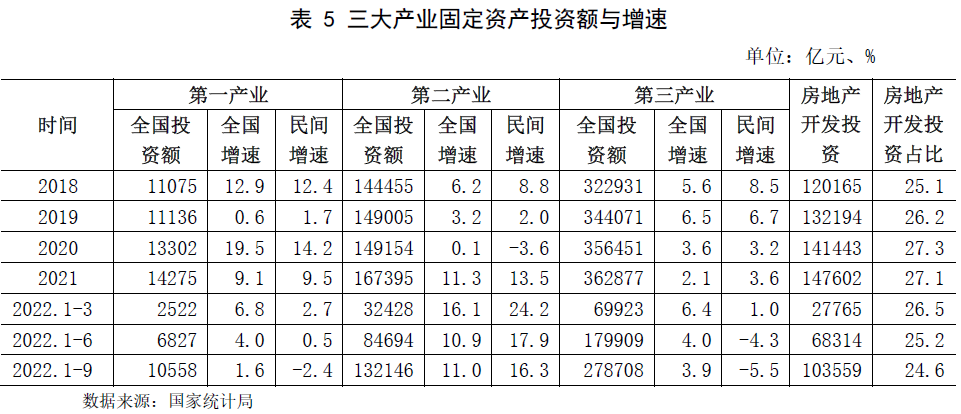

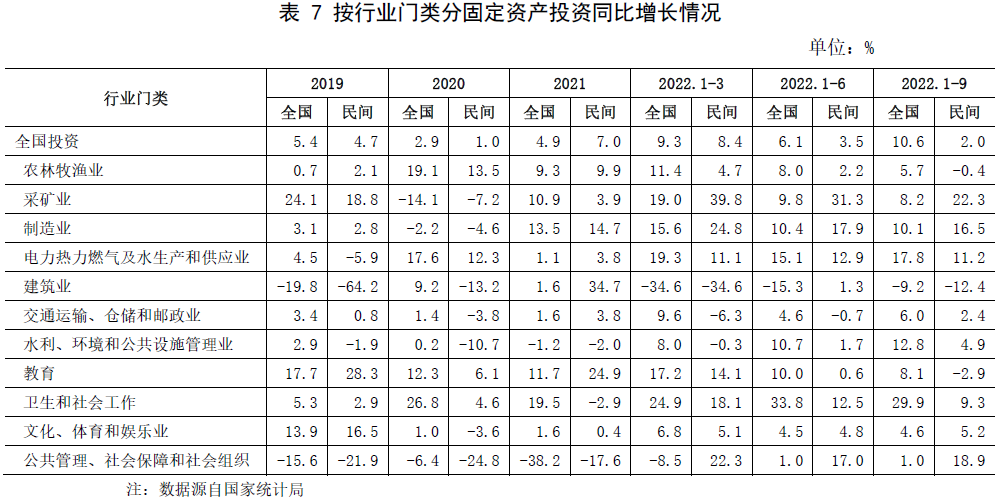

第二产业投资增速从一季度的16.1%降至前三季度的11%,其中制造业投资从15.6%降至10.1%,采矿业从19%降至8.2%,电力/热力/燃气及水生产和供应业从19.3%降至17.8%。第二产业民间投资从24.2%降至16.3%,其中制造业从24.8%降至16.5%,采矿业从39.8%降至22.3%,电力/热力/燃气及水生产和供应业从11.1%微幅提升至11.2%。

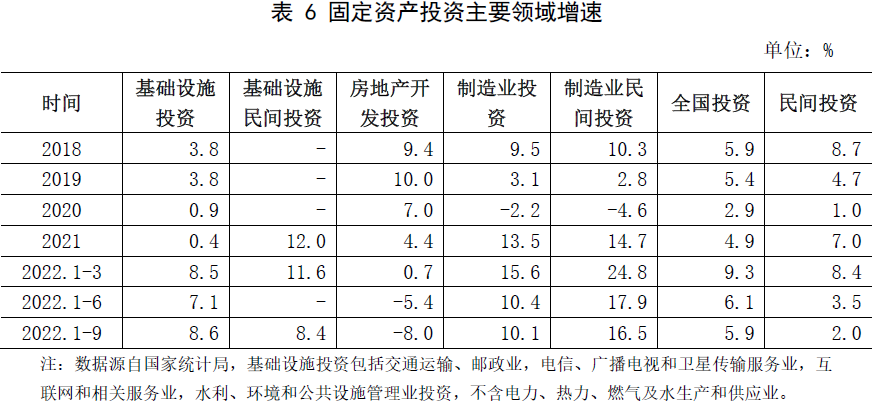

即使基础设施投资(不含电力)增速基本稳定,第三产业投资增速仍从一季度的6.4%降至前三季度的3.9%,既受到疫情防控冲击,也受房地产开发投资拖累。第三产业民间投资更是从1.0%降至-5.3%,从而导致民间投资整体增速下滑。

从全国来看,电力/热力/燃气及水生产和供应业、住宿和餐饮业、信息传输/软件和信息技术服务业、租赁和商务服务业、科学研究和技术服务业、水利/环境和公共设施管理业、居民服务/修理和其他服务业、卫生和社会工作等8个行业投资增速高于全国投资增速,其余11个行业投资增速低于全国增速。其中,电力/热力/燃气及水生产和供应业、水利/环境和公共设施管理业、卫生和社会工作等行业明显受益于国有部门投资。

从民间投资来看,采矿业、制造业、电力/热力/燃气及水生产和供应业、公共管理/社会保障和社会组织等4个行业民间投资保持两位数增长,大幅高于全国民间投资增速;交通运输/仓储和邮政业、水利/环境和公共设施管理业、卫生和社会工作、文化/体育和娱乐业等4个行业民间投资增速高于全国民间投资增速。公布数据的农林牧渔业、建筑业、教育等3个行业民间投资增速负增长,其余未公布数据的8个行业中,估计房地产业、金融业、批发和零售业、住宿和餐饮业民间投资增速严重拖后腿。

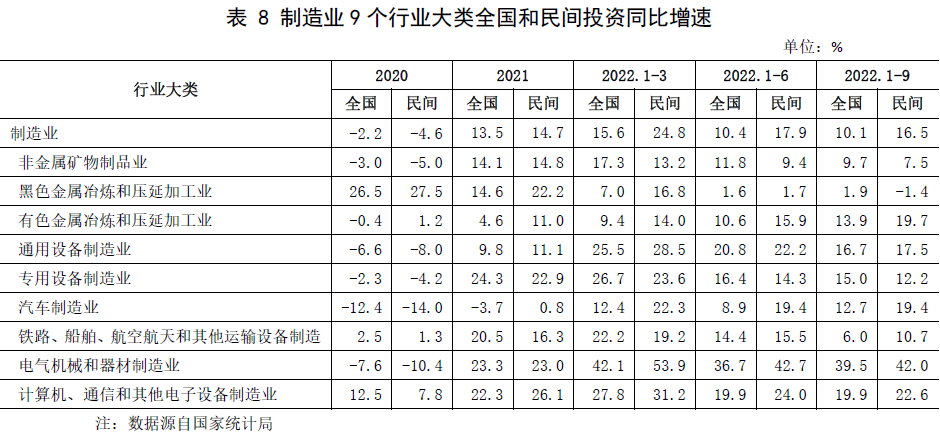

受益于旺盛的出口势头和新能源行业的发展,制造业民间投资保持了较好的增速。电气机械和器材制造业、计算机/通信和其他电子设备制造业、有色金属冶炼和压延加工业、汽车制造业、通用设备制造业等5个行业大类民间投资增速超过全国制造业民间投资增速。制造业中电气机械和器材制造业投资无论是全国还是民间增速都排在制造业各行业大类的首位,主要原因是“双碳”政策驱动的新能源投资。

各地区的投资情况差异巨大。受二季度的封控影响,上海今年前三季度固定资产投资同比下降8.6%,其中个体私营经济同比下降12.1%,港澳台商投资经济同比下降16.6%,国有经济同比下降6.5%,外商投资经济同比增长12.8%。同样受疫情防控影响,广东固定资产投资同比下降0.9%,江苏同比增长3.5%,四川同比增长5.9%;山东固定资产投资同比增长6.5%,民间投资同比增长2.1%。

也有一些地区表现不错。前三季度,湖北省固定资产投资同比增长15.5%,民间投资同比增长12.8%;浙江省固定资产投资同比增长10%,民间投资同比增长5.5%;福建省固定资产投资同比增长9.2%,民间投资增速为8.1%;河南省固定资产投资同比增长9.9%,民间投资增速为5.5%。

四、改善民营企业经营环境,稳定和促进民间投资

今年和去年投资对经济增长的贡献率比前些年明显下降,但这只是增量贡献上的下降,投资占GDP的比重(资本形成率、投资率)仍超过40%,经济仍然非常依赖投资。

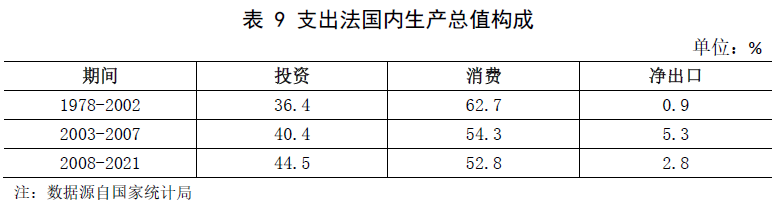

1978-2002年资本形成总额占GDP的比重平均为36.4%,2003-2007年间平均为40.5%,2008-2021年间平均为44.4%。2001-2020年间资本形成总额对国内生产总值增长的贡献率更是平均达到49.9%。可以说投资上台阶是从2001年开始,中国经济从投资驱动进一步走向了投资依赖。相比之下,OECD国家资本形成总额占GDP的比重在22%左右,中国整体上要高出15-25个百分点。

“入世”以来特别是2008年“四万亿”以来持续多年的高投资,投资的边际产出已经明显下降,投资增速下台阶的趋势非常明显,从持续的两位数高增长,到只有个位数的增长。降低国有部门投资占比,松绑经济,促进民间投资,提升居民收入和消费是经济转型升级,摆脱高强度的投资与不可持续的债务依赖,实现可持续增长的出路。

(作者系大成企业高级研究员)

分享

分享

京公网安备 11010802028547号