王晋斌2022-11-04 08:13

![]()

王晋斌/文

通胀优先不变,美联储激进加息接近尾声。终端利率可能会明显高于今年9月份预计的中位值4.6%。美联储继续遵循实际数据指标来决策,由于政策产生效果的滞后性存在不确定性,即使冲击因素减弱,美联储把握“有分寸”的紧缩以看到通胀“软化”的时间窗口难度很大,美联储实现经济“软着陆”的空间变窄,但仍然在力求避免衰退。

11月2日,美联储发布了《Federal Reserve issues FOMC statement》,今年第四次加息75个基点,将联邦基金利率维持在3.75%-4.0%的区间,继续按照今年5月份发布的《缩减美联储资产负债表规模计划》减持美国国债、机构债务和机构抵押贷款支持证券。

美联储认为,最近的指标表明支出和生产增长缓慢。近几个月来,就业增长强劲,失业率保持在低位。通胀仍在上升,反映出与疫情有关的供需失衡、食品和能源价格上涨以及更大的价格压力。俄乌冲突正在造成巨大的人力和经济困难,对通胀造成了额外的上升压力,并对全球经济活动造成了压力。美联储货币政策委员会高度关注通胀风险。

美联储货币政策委员会(FOMC)预计,为了是货币政策有足够的“限制性”,让通胀随着时间回落到2%,提高联邦基金利率区间是合适的。在确定利率目标范围未来增长的速度时,委员会将考虑货币政策的累积收紧、货币政策对经济活动和通胀影响的滞后性以及经济和金融发展状况。

从美联储的货币政策申明中,可以体会出美联储对美国当前经济形势及未来货币政策走向的几个含义。

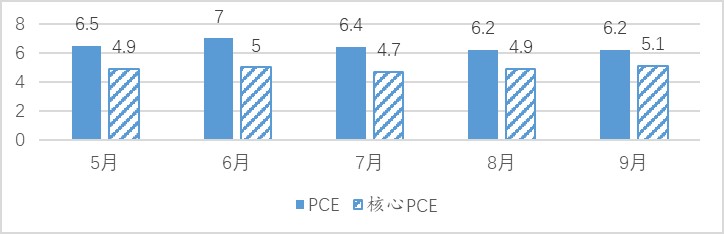

首先,通胀优先的货币政策目标不变。至少在通胀没有出现明显“软化”时,美联储会坚持控制通胀。从9月份公布通胀数据来看,CPI同比8.2%,核心CPI同比6.6%。从美联储更加看重的PCE价格数据来看,9月份同比增幅6.2%,核心PCE同比5.1%。从近5个月的PCE和核心PCE的变化来看,PCE价格显示的通胀仍在高位。同时,PCE和核心PCE之间的差距在不断缩小,7月份两者相差两个百分点,9月份只相差1个百分点(图1)。这说明供给冲击对美国通胀尽管仍然有助推作用,但需求是驱动美国通胀的主要因素。在劳动力市场失业率保持在3.5%低位的情况下,美联储具备持续紧缩控通胀的基础。

图1、美国经济中的通胀水平(PCE,同比,%)

数据来源:BEA。

其次,美联储会考虑货币政策对经济活动和通胀的滞后影响来决定未来货币政策的紧缩速度和力度。这透露出美联储激进加息基本是尾声,需要等一等。美联储已经连续4次激进加息75个基点,但经济活动的指标存在一定的滞后性,或者说经济活动对金融条件的收紧需要反应时间。这也意味着12月份的加息幅度可能不再是75个基点,可能会有所减缓。

再次,美联储此轮加息的终端利率水平会足够高。尽管透露出12月加息幅度的预期有所降低,但美联储不会停止加息。货币政策需要保持足够的“限制性”确保通胀回落至长期目标2%,美联储不认为自己存在过度加息的情况。9月份美联储预计终端利率的中位值是4.6%,终端利率会高于4.6%。目前目标利率区间的上限已经达到4%,终端利率达到5%以上的概率不小。

第四、美联储继续遵循实际数据指标来决策。由于经济指标具有滞后性,且这种滞后性存在不确定性,这决定了美联储在激进加息后,会逐步观察经济活动放缓的程度以及速度,在明年采取小步多次加息的方式来收尾,此轮加息周期的结束应该需要到明年2季度。

第五,美联储逐步开始关注金融市场。美联储提及加息需要看未来的经济和金融发展状态,这说明美国金融市场资产价格的剧烈波动开始逐步进入美联储货币政策制定的视野。尽管目前美国金融市场尚没有出现系统性的风险,但债券市场利率上扬过快带来的流动性风险已经受到美联储及美国财政部的关注。不排除美国财政部通过回购国债来保持市场流动性的可能,如果国债利率上升过快,美联储无法购债,美国财政部可以通过回购债券来降低由于市场利率上扬过快带来的流动性风险。至于股票市场,美联储应该尚未关注。截至11月2日,今年以来除了纳斯达克指数下跌32.73%以外,道琼斯指数只下跌了11.53%,标普500指数下跌了21.12%,标普500指数的跌幅应该在美联储容忍范围之内,还有一定的空间。当然,如果美国财政部回购国债,会降低市场收益率,也会减缓风险资产价格的下挫压力。至于房地产市场,美联储认为美国家庭资产负债表依然强劲,房地产市场没有明显的系统性风险。

最后,美联储对于加息控通胀的目标保留了经济“软着陆”的期望。今年3季度美国GDP环比季度年率2.6%,阶段性缓解了今年1-2季度连续环比季度年率-1.6%和-0.6%的“技术性”衰退风险的趋势,这给了美联储避免经济出现衰退的期望。考虑到供给冲击因素在减弱,美联储货币政策能够更多聚焦于劳动力市场及总需求状态,货币政策发力的标的相对清晰,保留了“有分寸”货币政策紧缩速度和力度的可能性,给了美联储在控通胀的过程中,存在一个通胀“根深蒂固”明确走向“软化”的时间窗口。看到并把握住这个时间窗口的难度是很大的,这也是美联储认为“软着陆”空间变窄的基本原因。

分享

分享

京公网安备 11010802028547号