2022-11-03 08:53

![]()

王永利/文

2020年新冠肺炎疫情全球蔓延,特别是2022年俄乌冲突爆发以来,世界格局进入深刻变化时期,中国面临的国际局势日趋复杂严峻,国内改革发展稳定面临更加突出的挑战,在这种大背景下,金融数据变化情况表明,中国总体上保持了宏观政策的灵活适度与积极稳健。

2019年以来主要金融数据变化情况

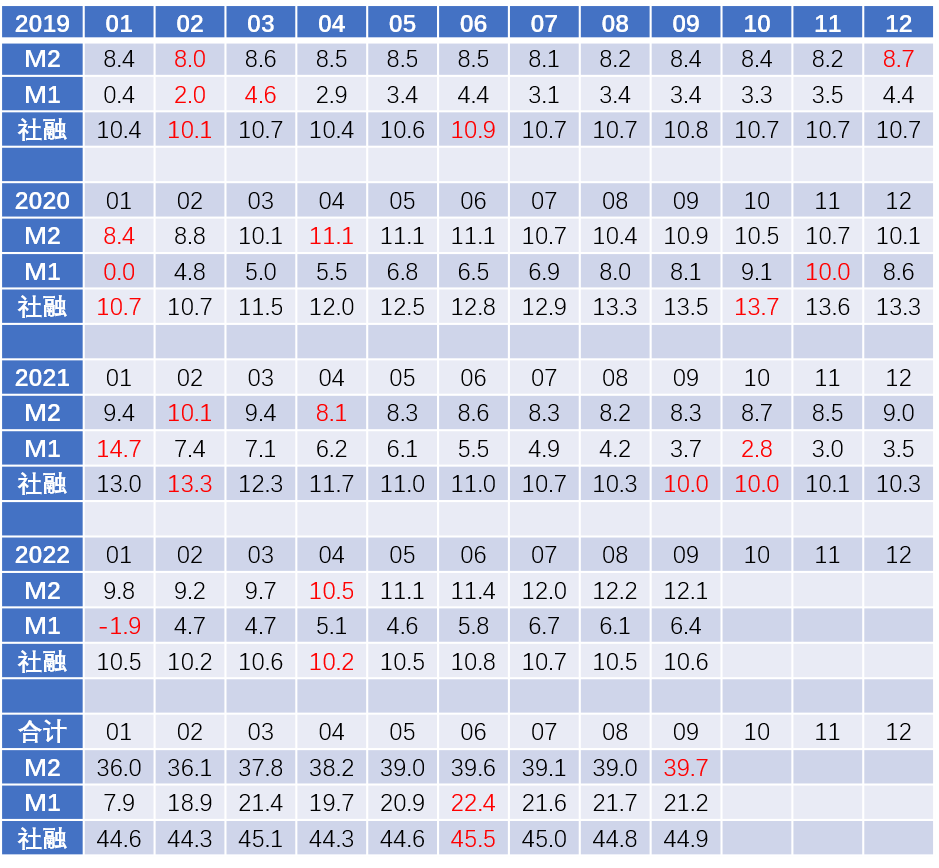

2019-2022年广义货币M2、狭义货币M1和社会融资规模(社融)各月增速变化情况见下表:

2019-2022年M2、M1和社融各月增速(%)

数据来源:中国人民银行金融统计数据

2019年三大金融数据各月变化相当稳定:M2同比增速最低为2月的8.0%,最高为12月的8.7%,年内高低相差仅为0.7个百分点;M1同比增速最低为2月的2.0%,最高为3月的4.6%,主体保持在3.4%-4.4%之间;社融同比增速最低为2月的10.1%,最高为6月的10.9%,年内高低相差仅为0.9个百分点。所以,2019年可以成为观察2020年以来三大金融数据变化情况非常合适的基数。

2020年1月下旬,中国在全球范围内率先遭遇新冠肺炎疫情的猛烈冲击,对经济社会运行造成严重影响,国家随之调整宏观政策,加大社会救助和经济刺激力度,但又努力将刺激力度控制在合理范围内,避免大水漫灌刺激过头带来新的风险。由此,M2同比增速在2020年1、2月的8.4%、8.8%基础上,3月开始明显提升,并在4-6月稳定在11.1%的最高水平。在实施强力抗疫并于6月率先使疫情得到严格控制之后,国家逐步收缩了宏观政策刺激力度,M2同比增速自7月随之下降,12 月回落至10.1%,年内高低相差2.7个百分点;社融同比增速从1、2月同样的10.7%,3月开始快速拉升,10月达到最高的13.7%。之后有所回落,12月为13.3%,年内高低相差3个百分点。M1同比增速从2月开始呈现出不断提升的态势,11月达到最高的10.0%,年内高低相差10个百分点,出现了罕见的大幅反弹。

进入2021年,随着新冠疫情继续得到很好控制,加之上年同期经济增速大幅下滑,一季度经济同比增速高达18.3%,国家随之进一步收缩宏观政策,M2同比增速从4月份明显下降,当月仅增长8.1%;M1同比增速从2月开始保持逐月下降态势,从1月的14.7%下降到10月的2.8%;社融同比增速从3月开始持续下降,9、10月份同比增长均为10%。但受到国际国内多重因素影响,经济运行面临需求收缩、供给冲击、预期转弱三重叠加冲击,进入四季度,经济增长下行压力明显加大,国家遂开始加大宏观政策支持力度,M2、M1和社融同比增速有所回升,但回升幅度不大。

在2021年四季度基础上,2022年2月下旬又爆发了俄乌冲突,俄随即遭到美西方国家不断加码的严厉制裁,推动国际局势陡然趋紧,全球产业链供应链进一步遭受冲击;3月开始,新冠疫情再次大范围冲击中国,对中国经济社会运行以及进出口贸易产生深刻影响;在多重因素影响下,美欧等很多经济体面临超出预期的高通胀压力,不得不大幅扭转前期实施的零利率和量化宽松货币政策,美国更是连续推出大幅加息举措,美元指数随之大幅上升,欧元、日元、英镑等非美货币纷纷贬值,人民币对美元也出现很大贬值压力。在这种非常复杂的情况下,中国保持足够的定力,坚持稳中求进,在全力抗击新冠疫情的同时,货币政策上没有跟随美国进行加息,而是实事求是地推动适时降息降准,并加大定向性结构化政策工具实施,不断降低社会融资成本,同时采取必要措施(如提高外汇存款准备金率、远期结汇风险准备金率、增加汇率报价逆周期因子、适量出售外汇储备等)抑制人民币汇率过快贬值,努力维持汇率相对稳定;在财政政策上则加大税费减免或缓缴力度,加大专项再贷款财政贴息,加大社会保障力度,采取措施扩投资、促消费、稳外贸。这推动M2、M1同比增速自4月开始保持稳定提升,尽管面临很大阻力,回升幅度不是很大。

从2020-2022年三大金融数据可以看到的

2020年新冠肺炎疫情全球蔓延,特别是2022年俄乌冲突爆发以来,世界格局进入深刻变化时期,中国面临的国际局势日趋复杂严峻,国内改革发展稳定面临更加突出的挑战,在这种大背景下,金融数据变化情况表明,中国总体上保持了宏观政策的灵活适度与积极稳健。从4年合计数据看,除1、2月春节前后M2、M1和社融惯例同比增速较低外,总体保持了基本稳定。

以2019年为基础,通过2020年以来金融数据的变化情况可以看出:

1、对金融数据的观察不能仅局限于当年同比增速变化上。在出现重大事件冲击下,经济形势可能发生重大变化,宏观政策必须做出相应的调整,主要金融数据必然相应出现较大变化,不能找准基础并连续跟踪其2-3年(至少2年)的数据变化,仅仅局限于当年同比数据的结果,往往会忽视基数变化而得出偏离实际的结论。这是在做宏观经济数据分析时必须注意到的重要一点。

2、M2是最重要最基本的金融数据。从上表呈现的金融数据变化情况可以看出,M2同比增速变化相对M1和社融是最为平稳的,也是与GDP、CPI变化相关度最高的指标,因为M2包含了企事业单位及居民个人等社会主体持有的现金、存款、货币市场基金等全部货币,是各种货币影响因素变化结果的最终体现,是货币政策最应关注的最重要最基本的指标。

3、M1的变化是很大的,甚至是无序的。与M2包含所有货币不同,M1只是包括流通中现金(M0)与企事业单位的结算类活期存款,其中变化最大的是企事业单位的结算类活期存款,既受到企事业单位销售收入、增加贷款及政府拨款等资金入账的影响,也受到对外支付货款、偿还贷款本息、缴纳财政税费、发放职工工资等资金出账的影响,其变化往往很大且无常规,其与M2同比增速偏离程度可能非常大(2020年1月,M1同比增速低于M2同比增速8.4个百分点;2021年1月则高于M2同比增速5.3个百分点;2022年1月受到基数因素影响,再次低于M2同比增速11.7个百分点)。

一般而言,M1同比增速攀升,反映企业经营活动趋于活跃,销售回款增多,或获得贷款增加,或者事业单位获得的拨款得到扩张;M1同比增速下滑,则反映出企业经营活动趋于萧条,销售回款减少,或贷款增加不多,或者事业单位开支加大,存款减少。但需要注意的是,作为企事业单位,其结算类活期存款并不是越多越好,而是需要在平衡好流动性与盈利性的关系基础上,尽可能减少这类收益率低的活期存款占用,所以,常态下,M1同比增速不应太高,特别是不应高于M2的增速。

4、社融与M2并不是完全对应的。社会融资规模是指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部融资总额,与M2并非完全对应。比如,M2仅指人民币货币总量,而社融中不仅包括人民币贷款,还包括外币贷款;社融中包括的未贴现银行承兑汇票并未实现真正的信贷投放,不会增加货币总量;严格意义上的委托贷款、信托贷款以及企业或个人购买股票、债券(包括政府债券和企业债券)等,都属于社会主体间的直接融资,会增加社融规模,但不会增加货币总量,甚至政府发债还会减少货币总量等。同时,由于存款利息收入会增加存款(M2),贷款利息支出会减少存款(M2),所以,银行加息或降息,不会直接影响社融变化,但可能会对M2产生一定影响;银行核销不良贷款,会减少贷款余额,影响社融增长速度,但不会直接影响到货币总量;在由央行代理国库情况下,财政税费收缴与政府债券发行等,减少货币总量,而财政扩大开支或偿还债券本息,会扩大货币总量,但这些并不会同样影响社融规模。

由于上述因素的存在,一般而言,同一时点的社融规模会大于M2的余额。比如,2022年9月末,社会融资规模存量为340.65万亿元,而M2余额仅为262.66万亿元,二者相差约78万亿元。同时,一般情况下社融增速也会高于M2增速(2019年基本上高出2个百分点),当然,特殊情况下M2增速也会高于社融增速。其中,自2022年4月开始,M2增速一反常态,持续高于社融增速。

5、财政政策与货币政策的配合在加强。2020年新冠肺炎疫情爆发后,央行快速推动降息降准,扩大货币投放,财政也积极配合,扩大政府债券发行(2020年政府债券发行同比增长22.1%,远高于2019年的14.3%)和开支等,推动M2、M1和社融增速比上年同期明显提升。2021年一季度经济增速高涨,随后宏观政策明显收缩(2021年政府债券发行同比增长15.2%),M2、M1和社融增速比上年同期明显下降。在经济增速大幅下滑后,下半年开始逐步加大经济刺激力度。

2022年3月再次遭遇新冠疫情的严重冲击,但面临美元进入加息周期且加息幅度很大,美元指数大幅提升,人民币出现日趋强化的贬值压力,此时继续实施大幅降息降准已不现实。这种情况下,国家加大财政政策扩张力度,除加大政府债券发行(到9月末同比增长16.9%)和政府开支(包括对专项贷款进行贴息)外,还实施大规模税费及社保减免或缓缴(其中,中央银行也积极支持,向中央财政专项上缴结存利润超过1万亿元)。因为社会主体缴纳税费与社保,会减少其存款,直接影响M2规模。而税费与社保的减免或缓缴,就不会减少社会主体的存款,实际上等于国家为其提供了一种“免息贷款”,但并不计入社融之中,这成为2022年4月以来M2同比增速超过社融的重要原因。这也反映出2022年财政政策在加大社会支持力度,从另外途径推动社会融资成本降低方面做出了积极尝试。

考虑到年内乃至明年3月美元仍有大幅加息空间,欧元、英镑等主要货币也存在加息压力,人民币继续降息的空间有限,为稳经济促就业,今后一段时间仍需保持合理的财政政策扩张力度,更好地加强财政政策与货币政策的协调配合与方式创新。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅