苏剑2022-11-01 08:50

![]()

要点:

● 工业端扰动有所反复,稳增长政策仍需发力

● 疫情扰动持续,消费恢复进一步放缓

● 高技术制造业及基建投资维持高位,投资稳定增长

● 海外需求持续收紧,出口下行压力增加

● 国内稳增长政策持续发力,进口增速缓慢回稳

● 食品价格继续上升,服务价格保持平稳

● 能源价格有所回弹,工业价格继续回落

● 稳经济政策持续发力,信贷规模同比多增

● 货币政策仍显宽松,M2同比增速高位运行

● 美元指数高位震荡,人民币汇率承压

内容提要

2022年下半年,国内疫情散发多发,国内经济修复节奏明显放缓,为了应对经济下行压力,国常会强调持续落实好稳经济一揽子政策和接续措施,部署财政金融政策工具支持重大项目建设和设备更新改造,加快释放扩消费政策效应,深入落实制造业增量留抵税额即申即退,支持企业纾困和发展,推动经济进一步回稳向上,助力国内生产需求和消费需求修复。10月,国内疫情多地散发但总体受控,尽管消费需求修复表现不足,供给端和需求端压力依然存在,但稳增长政策持续加码,助力社会复工复产稳步推进,生产需求逐步恢复,物流人流积极修复对工业生产有所支撑,各项经济指标呈现企稳态势。

供给端

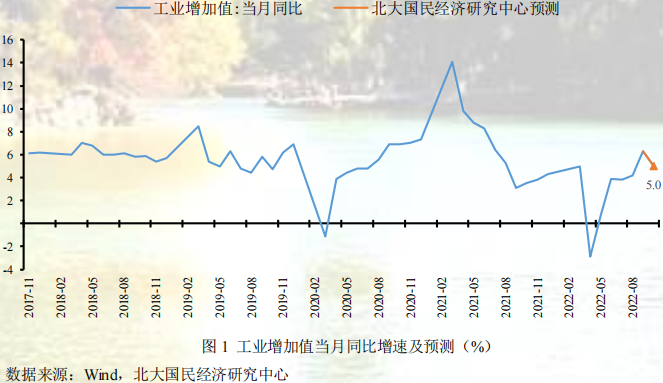

工业增加值:稳增长政策有望继续发力提供支撑,尽管全国多地疫情反复等短期因素影响产出增速及企业预期,但随终端需求季节性回暖叠加上游成本端压力减小,工业企业生产激励存在支撑,预计10月份工业增加值同比增长5.0%,较上期下降1.3个百分点。

需求端

消费:尽管促汽车消费政策持续释放、各大电商平台及银行推出各类活动提振消费,但由于疫情形势仍然较为复杂严峻,使得服务类消费恢复放缓、失业率有所上升、居民消费预期转弱,本月消费恢复进一步放缓,预计10月份社会消费品零售总额同比上升1.0%,较上期下降1.5个百分点。

投资:尽管房地产市场短期可能会继续走弱,但实物工作量加速形成支撑基建投资增速不断加快以及高技术制造业投资维持高增长将会促进投资平稳增长,预计10月份固定资产投资累计同比增长5.7%,较上期下降0.2个百分点。

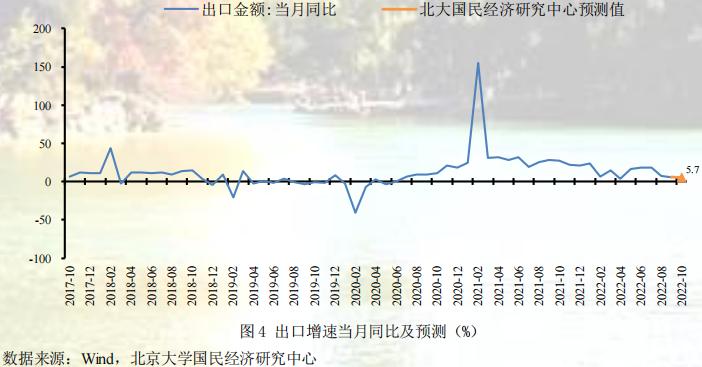

出口:稳外贸政策力度加大,供应链、产业链优势凸显,利于支撑出口增速,但发达经济体加息概率不减,全球需求总量下行压力增大,叠加高基数效应压制出口增速产生,预计10月出口同比增速为4.7%,较上月下降1个百分点。

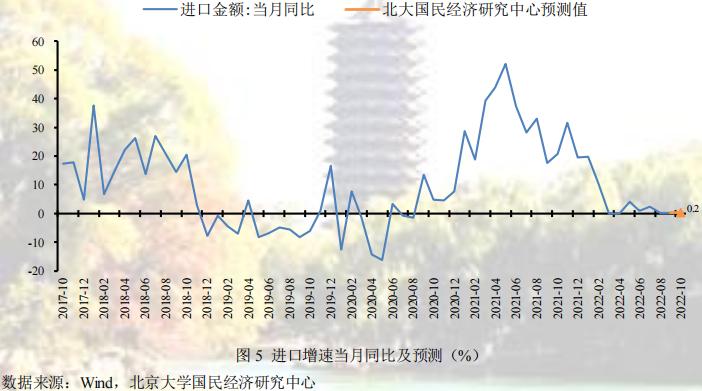

进口:一揽子稳经济政策持续发力,国内经济复苏稳步推进,利于进口增速,但出口需求收紧带来的进口需求回落、汇率下行和价格因素削弱对进口增速产生一定影响,预计10月份进口同比增速为0.2%,较上月下降0.1个百分点。

价格方面

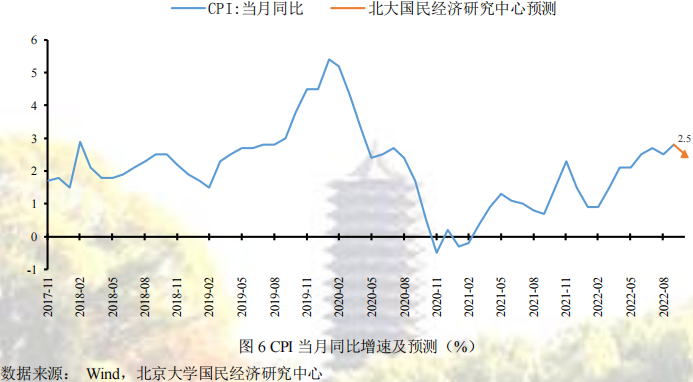

CPI:受国际原油回弹、疫情反复、国内消费需求季节性有所回升和部分商品供应偏紧影响,食品价格环比继续上升,非食品相对平稳,预计10月CPI同比增长2.5%,较上期下降0.3个百分点。

PPI:国际油价受减产预期影响有所回温,带动生产资料价格有所回弹,生活资料受需求端影响相对平稳,工业生产价格同比继续回落,预计10月PPI同比增长-1.3%,较上期下降2.2个百分点。

货币金融方面

人民币贷款:在稳经济政策持续落实的背景下,10月信贷规模仍会得到支撑,但疫情的不确定性以及楼市需求不足,信贷规模或将继续受到抑制,预计10月新增人民币贷款5250亿元,同比少增3012亿元。

M2:伴随国内持续出台的稳增长政策及减税降费措施,流动性仍将维持宽松,同时叠加人民币汇率承压引致的外汇占款增加,将共同支撑10月M2同比增速高位运行,预计10月末M2同比增长11.8%,较上期下降0.3个百分点。

人民币汇率:美联储加息预期较强,同时金融市场避险情绪上升,短期内美元仍将保持高位震荡,压低人民币,但随着国内疫情扰动减轻,国内经济修复节奏逐渐加快,经济基本面对人民币形成支撑,叠加人民银行对外汇市场进行调控,预计11月人民币汇率在7.15-7.30区间双向波动。

正 文

工业增加值部分:工业端扰动有所反复,稳增长政策仍需发力

预计2022年10月份工业增加值同比增长5.0%,较上期回落1.3个百分点,三年复合增速5.1 %。10月从生产端来看,受多地疫情散发封控及订单减少影响,焦化企业开工率有所回落至70%左右,石油沥青装置开工率回落至42.1%,受需求端汽车销售放缓影响,全钢、半钢轮胎开工率维持较稳定水平,分别为48.2%和56.3%。

从拉升因素看:第一,货币政策方面,10月央行在公开市场加大投放,表示要用好政策性开发性金融工具,重点发力支持基础设施建设,未来结构性工具仍是主要着力点,从实际资金价格和政策工具余额评估,当前资金面整体仍维持在相对宽松的环境下,有利拉升上游工业需求。第二,财政政策方面,积极的财政政策将进一步鼓励基础设施建设投资和房地产投资,国务院常务会议部署持续落实好稳经济一揽子政策和接续措施,努力推动四季度经济好于三季度,保持经济运行在合理区间,预计对工业生产产生支撑作用。

从压低因素看:第一,国内疫情仍呈反复态势,同时房地产投资维持偏弱水准,影响工业生产强度,但生产供应总体保持稳定。第二,10月国内疫情略有反弹但总体受控,物流人流积极修复对工业生产有所支撑,但当前国内产成品库存去化仍在继续,需求未能完全修复情形下企业将以去库为主要倾向。

综合而言,稳增长政策有望继续发力提供支撑,尽管全国多地疫情反复等短期因素影响产出增速及企业预期,但随终端需求季节性回暖叠加上游成本端压力减小,工业企业生产激励存在支撑,预计10月份工业增加值同比增长5.0%。

消费部分:疫情扰动持续,消费恢复进一步放缓

预计10月份社会消费品零售总额当月同比上升1.0%,较上期减少1.5个百分点。

从拉升因素看:促消费政策措施持续释放。9月底,财政部、税务总局、工业和信息化部发布《关于延续新能源汽车免征车辆购置税政策的公告》,延长新能源汽车免征购置税期限至2023年年底,这是新能源汽车免征购置税第三次延期。据乘联会消息,10月狭义乘用车零售市场在191万辆左右,同比增长11.4%,其中新能源零售在55万辆左右,同比增长73.5%。此外,近期多家银行及各大电商平台推出消费券、刷卡返现、满减优惠等优惠活动,同时银行还下调消费贷利率,有助于降低消费信贷成本、提振居民消费,支持消费复苏。

从压低因素看:第一,国内疫情仍然呈现多点散发、局部规模性反弹的态势。受疫情影响,餐饮、旅游等服务类消费修复进一步放缓。文旅部数据显示,国庆节假期实现国内旅游收入2872.1亿元,同比减少26.2%,恢复至2019年同期的44.2%。第二,失业率有所上升影响居民收入增长。受疫情影响9月城镇调查失业率较上期提高0.2个百分点,失业率上升直接导致居民收入下滑,降低了有效消费需求。第三,居民存款进一步提高。根据央行公布的数据显示,9月居民户新增人民币存款达到2.39万亿元,同比增长15.6%,居民储蓄意愿明显增强,消费意愿降低。

综合而言,尽管促汽车消费政策持续释放、各大电商平台及银行推出各类活动提振消费,但由于疫情形势仍然较为复杂严峻,使得服务类消费恢复放缓、失业率有所上升、居民消费预期转弱,本月消费恢复进一步放缓,预计10月份社会消费品零售总额同比上升1.0%。

投资部分:高技术制造业及基建投资维持高位,投资稳定增长

预计10月份固定资产投资累计同比增长5.7%,较上期减少0.2个百分点。

从拉升因素看:第一,制造业尤其是高技术制造业维持高增长。多部门联合发布关于加大支持科技创新税前扣除力度的公告,高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除;央行设立设备更新改造专项再贷款,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款;监管部门鼓励银行进一步加大对制造业中长期贷款,其中,在制造业中长期贷款方面,鼓励21家全国性银行8-12月再新增1万亿-1.5万亿元。第二,实物工作量加速形成,基建投资持续发力。除了6000亿元的政策性开发性金融工具额度外,9月7日国务院常务会议还指出,依法盘活地方2019年以来结存的5000多亿元专项债限额,10月底前发行完毕,优先支持在建项目,对基建投资产生拉动作用。

从压低因素看:房地产开发投资回暖还需要持续地政策支撑。尽管9月底阶段性调整差别化住房信贷政策、人民银行决定下调首套个人住房公积金贷款利率、出售住房1年内再购房有退税优惠等房地产利好政策接连出台,但从高频数据来看,截至10月28日,30个大中城市商品房成交套数以及成交面积同比分别下降22.5%和17.0%,降幅较9月再次扩大,房地产市场短期可能继续承压。

综合而言,尽管房地产市场短期可能会继续走弱,但实物工作量加速形成支撑基建投资增速不断加快以及高技术制造业投资维持高增长将会促进投资平稳增长,预计10月份固定资产投资累计同比增长5.7%。

出口部分:海外需求持续收紧,出口下行压力增加

预计10月份出口同比增速为4.7%,较上月下降1个百分点。

从拉升因素看:第一,稳外贸政策力度持续加大,新一轮外贸政策落地,对出口增长起到促进作用。9月27日,商务部印发《支持外贸稳定发展若干政策措施》,增强外贸履约能力,进一步开拓国际市场。10月27日,商务部发言人束珏婷在商务部例行发布会上表示,将努力保持外贸运行在合理区间,实现全年保稳提质目标,继续为国民经济恢复向好作出积极贡献。近日,商务部、国家发展改革委、财政部、海关总署、国家税务总局、市场监管总局、外汇局等7部门联合印发《关于加快推进市场采购贸易方式试点工作的函》,新设8个市场采购贸易方式试点。第二,凭借能源供给、供应链稳定性和产业链完整性的优势,出口份额仍对中国出口形成一定拉动。第三,人民币汇率持续走弱,将对未来出口起到提振作用。

从压低因素看:第一,2021年10月出口基数处于高位,高基数效应对本期出口增速形成压制。第二,全球通货膨胀高位运行,发达经济体持续加息缩表,经济衰退风险增强,海外总需求进一步收缩,或将对中国出口产生影响;美国10月份制造业PMI初值为49.9,跌至荣枯线之下;欧元区10月份制造业PMI分别为46.6,创29个月以来新低;日本9月份制造业PMI初值为50.7,低于前值0.1。第三,10月国内局部地区疫情出现反弹,受疫情影响城市数量增加,可能对出口产生不利影响。

综合而言,稳外贸政策力度加大,供应链、产业链优势凸显,利于支撑出口增速,但发达经济体加息概率不减,全球需求总量下行压力增大,叠加高基数效应压制出口增速产生,预计10月出口同比增速为4.7%,较上月下降1个百分点。

进口部分:国内稳增长政策持续发力,进口增速缓慢回稳

预计10月份进口同比增速为0.2%,较上月下降0.1个百分点。

从拉升因素看:稳经济一揽子政策持续发力、接续政策接连推出,助力中国经济进一步复苏,或将对中国进口形成支撑。10月26日,国务院办公厅印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案的通知,明确提出三个方面21项措施,推动政策措施落地,助力国内经济增长期潜力释放。

从压低因素看:第一,由出口需求收缩而带来的生产原料和中间品的进口需求逐渐下降,将利空中国进口增速。第二,10月份人民币汇率持续走弱,不利于进口增速。第三,全球经济下行叠加流动性进一步收紧,大宗商品价格呈现回落态势,价格因素对进口增速的贡献将进一步削弱。

综合而言,一揽子稳经济政策持续发力,国内经济复苏稳步推进,利于进口增速,但出口需求收紧带来的进口需求回落、汇率下行和价格因素削弱对进口增速产生一定影响,预计10月份进口同比增速为0.2%,较上月下降0.1个百分点。

CPI部分:食品价格继续上升,服务价格保持平稳

预计10月CPI同比上涨2.5%,较上期回落0.3个百分点,环比增长0.4%,其中食品项环比增长1.2%,非食品项环比增长0.1%,其中翘尾因素贡献约0.1%,新涨价因素预计贡献约2.4%。

CPI关注食品和非食品两个方面,食品由猪肉、鸡蛋和鲜菜鲜果等驱动,非食品由工业消费品和服务业价格驱动。截止10月30日,食品项方面,受前期产能下降、供给减少、需求相对回升和养殖端二次育栏明显的影响,全国猪肉平均批发价格环比增长11.8%,另外受前期持续高温天气影响,国际小麦和玉米价格有所上行,边际支撑国内粮价,鸡蛋平均批发价格环比增长5.5%,但蔬果方面上市供应有所改善,28种重点监测蔬菜环比-5.5%,7种重点监测水果环比增长-1.2%,农产品批发价格200指数环比-0.1%,菜篮子产品批发价格200指数环比-0.1%;非食品项方面,工业消费品方面,受上游工业大宗回弹影响,预计本月工业消费品价格环比上升0.1%;服务业价格方面,受10月疫情多地散发影响,整体表现下行,预计本月服务业价格环比下降0.1%。

综合而言,受国际原油回弹、疫情反复、国内消费需求季节性有所回升和部分商品供应偏紧影响,食品价格环比继续上升,非食品相对平稳,预计10月CPI同比增长2.5%。

能源价格有所回弹,工业价格继续回落

预计10月PPI同比-1.3%,较上期下降2.2个百分点,环比0.3%,其中生产资料环比0.3%,生活资料环比0.1%,其中翘尾因素贡献约-1.2%,新涨价因素预计贡献约-0.1%。

总体而言,10月份主要工业品价格环比分化。国内方面,疫情虽有反弹但整体可控(学习效应突显),工业需求恢复尚可,但整体仍以去库存为主要倾向;国际方面,原油、有色金属等国际大宗商品价格回落带动国内相关行业价格下降。截至10月30日,石油天然气方面,地缘政治冲突边际回升、OPEC产油国坚定减产以维持油价,布油、美油月度期货结算均价环比分别增长3.3%、3.5%;煤炭方面,晋陕蒙主产地等地疫情及安监压力对供给造成一定扰动,1/3焦煤市场价环比7.9%;化工方面,各主要品类环比跟随油价回弹;非金属方面,随保交楼、稳楼市和基建等政策落地,水泥价格指数有所反弹,环比4.7%;黑色金属方面,铁矿石期货结算价环比-2.6%,螺纹钢市场价环比1.0%;有色金属方面,电解铜市场价环比1.8%,铝市场价环比0.1%、铅市场价环比1.7%、锌市场价环比1.7%;农业生产方面,尿素、硫酸钾复合肥市场价环比2.3%和-0.3%。

因此,10月国际油价受减产预期影响有所回温,带动生产资料价格有所回弹,生活资料受需求端影响相对平稳,工业生产价格同比继续回落,预计10月PPI同比增长-1.3%。

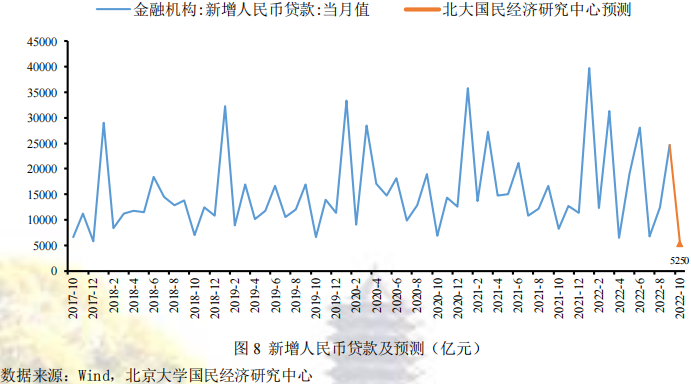

新增人民币贷款部分:稳经济政策持续发力,信贷规模同比多增

预计2022年10月新增人民币贷款5250亿元,同比少增3012亿元。

从拉升因素看:第一,稳增长政策持续生效,支撑信贷。9月国常会进一步部署稳增长政策,例如依法盘活地方2019年以来结存的5000多亿元专项债限额优先支持在建项目,并在10月底前发行完毕;加快农业农村基础设施在建项目建设,开工一批新项目于年内完成投资3000亿元以上,由此支撑10月信贷规模。第二,稳楼市政策继续出台,全国多地下调贷款利率。10月起全国多地调整住房公积金贷款利率,首套个人住房公积金贷款利率下调0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%,同时,多地首套房贷利率进入“3时代”,共同促进楼市回暖,拉升信贷。第三,央行宣布设立2000亿元设备更新改造专项再贷款,专项支持充电桩、新型基础设施、产业数字化转型等10个领域设备购置与更新改造,并以不高于3.2%的利率向清单内项目发放的合格贷款,央行按贷款本金等额提供资金支持。

从压低因素看:第一,疫情的不确定因素仍在。10月国内仍有疫情散发,疫情的影响短期内并不会消退,私人部门预期转弱的趋势仍在,不稳定不确定因素支撑预防性储蓄,中长期贷款需求仍将受到抑制,包括房贷、消费贷等。第二,楼市仍显不振。截止到10月26日,30大中城市商品房成交面积853.93万平方米,同比下降18.08%,显示当前楼市回暖仍需时日。第三,10月全国疫情防控形势严峻,多地出现疫情散发,各类经济活动受到不利影响。

综合而言,在稳经济政策持续落实的背景下,10月信贷规模仍会得到支撑,但疫情的不确定性以及楼市需求不足,信贷规模或将继续受到抑制,预计2022年10月新增人民币贷款5250亿元,同比少增3012亿元。

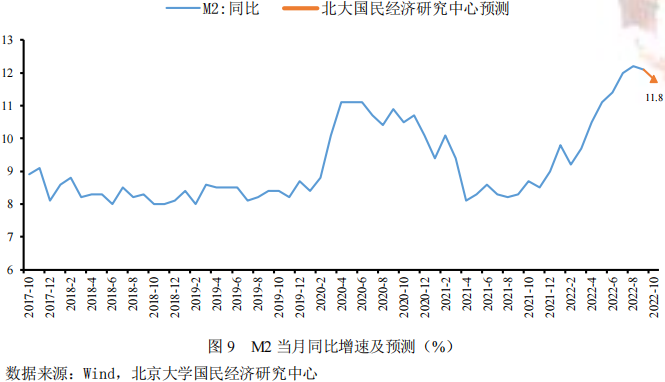

M2部分:货币政策仍显宽松,M2同比增速高位运行

预计2022年10月末M2同比增长11.8%,较上期下降0.3个百分点。一是稳增长政策持续出台支撑信贷规模扩张。8月下旬以来稳经济政策持续出台,例如10月底前发行5000多亿元专项债限额、LPR下调利率、房地产市场回暖措施等,刺激企业和居民的信贷规模进一步提高,拉升M2。二是人民币汇率大幅走低,结汇意愿增强。截至10月28日,人民币在岸汇率已经从4月的6.4左右快速跌至7.2,跌幅达到了12.5%,相较于较9月仍在进一步下跌,导致实体部门或银行向央行结汇意愿增强,外汇占款增加,从而拉升M2。三是减税降费政策出台。例如,国常会提出进一步延长制造业缓税补缴期限4个月,涉及缓税4400亿元,同时对制造业新增留抵税额即申即退,今年后4个月再为制造业退税320亿元;对个人养老金实行个人所得税优惠,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%;对部分行政事业性收费和保证金实行缓缴,帮助市场主体减负纾困,规模约1160亿元,共同形成财政存款向M2转移,拉升M2。

综合而言,伴随国内持续出台的稳增长政策及减税降费措施,流动性仍将维持宽松,同时叠加人民币汇率承压引致的外汇占款增加,将共同支撑10月M2同比增速高位运行,预计2022年10月末M2同比增长11.8%,较上期下降0.3个百分点。

人民币汇率部分:美元指数高位震荡,人民币汇率承压

预计2022年11月人民币汇保持震荡,震荡区间为7.15~7.30。

从拉升因素看:第一,伴随稳经济政策持续落地,未来经济复苏态势进一步得到巩固。第二,稳外贸政策力度持续加大,供应链和产业链优势凸显,助力中国出口维持韧性,预计贸易顺差短期仍将对人民币形成支撑。第三,人民银行对汇率市场进行调控,10月11日人民银行货币政策司表示将综合施策,稳定预期,坚决抑制汇率大起大落,保持人民币汇率在合理的均衡水平上基本稳定。10月25日,人民银行和外汇管理局宣布将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25,旨在扩大企业和金融机构的跨境融资来源,缓和人民币贬值压力,释放稳定人民币汇率信号。

从压低因素看:第一,尽管近期美元指数有所回落,但金融市场避险情绪上升仍对美元形成支撑,美元指数保持在高位震荡,人民币汇率相应受到压低。第二,国内仍将实施稳健的货币政策为稳经济服务,在10月13日第四次G20财长和央行行长会议,人民银行行长易纲表示人民银行将加大稳健货币政策实施力度,为实体经济提供更有力支持。而在美联储官员多次讲话表明坚定的抗通胀目标,9月美国CPI同比和核心CPI同比均高于预期,美国9月通胀数据超预期推动美联储加息预期走高,货币政策仍保持外紧内松的态势。第三,中美利差倒挂幅度持续加大,截止到10月28日,十年期美债收益率为3.76%,中美利差倒挂幅度进一步扩大,人民币承压。

综合而言,美联储加息预期较强,同时金融市场避险情绪上升,短期内美元仍将保持高位震荡,压低人民币。但随着国内疫情扰动减轻,国内经济修复节奏逐渐加快,经济基本面对人民币形成支撑,叠加人民银行对外汇市场进行调控,预计11月人民币汇率在7.15-7.30区间双向波动。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

分享

分享

京公网安备 11010802028547号