经观汽车2022-10-30 11:22

![]()

张乾/文

在全球汽车加速电动化的背景下,动力电池需求水涨船高。而电池作为整车制造利润率中的关键变量犹如一块磁石,吸引着越来越多的车企踏上“自造”之路,除特斯拉、比亚迪等主流车企外,新势力品牌也接连入场。

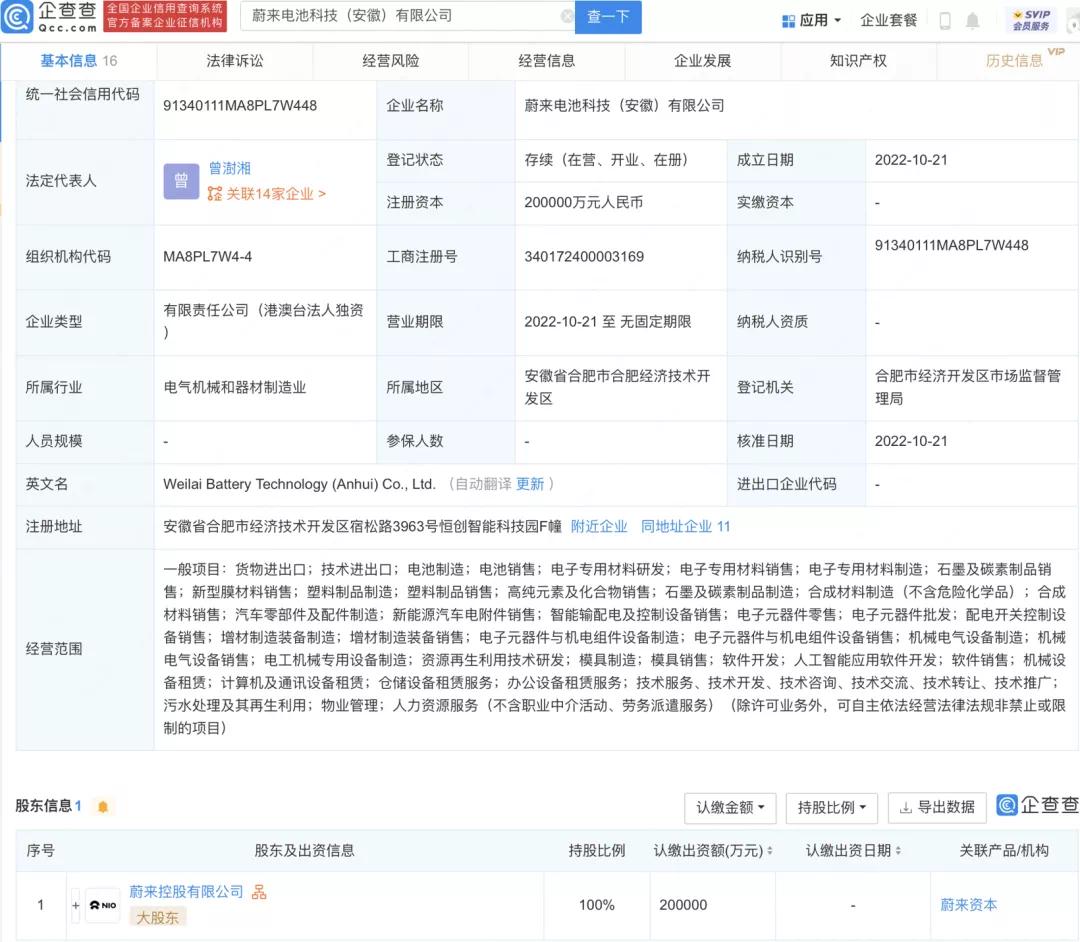

据企查查显示,蔚来电池科技(安徽)有限公司于近日成立,该公司主要业务是电池制造与销售,注册资本为20亿元,由蔚来控股有限公司100%控股,董事长为李斌。对此,李斌表示,“汽车厂商做电池是正常的战略。”而这也意味着,蔚来将正式涉足电池制造的业务。

就在蔚来电池企业成立不久,不愿给宁德时代“打工”的广汽埃安也宣布了成立电池公司的消息。10月27日,广汽埃安宣布其电池公司——因湃电池科技有限公司注册成立,注册资本10亿人民币,由广汽埃安、广汽乘用车、广汽商贸联合投资,并由广汽埃安控股,业务范围涵盖新能源汽车动力电池生产制造、电池材料研发及相关产品的技术服务等。

从单纯造车,到涉足芯片、电池等业务,车企为追求产业闭环而做出的种种举动已经不足为奇。在新能源汽车市场争夺战的下半场,车企们对于整合垂直供应链的热情持续升温,若想要确保自己的竞争力,势必要在动力电池上发力。

不甘为电池厂打工,“自力更生”渐成行业气候

事实上,电池核心原材料的高涨正在倒逼车企“自力更生”,向上布局已经成为行业气候。

纵观各家车企,特斯拉已经研发了4680大圆柱电池并形成了成熟产线;比亚迪凭借刀片电池成为动力电池领域风向标,六棱柱电池也即将迎来量产。脱胎于长城汽车的蜂巢能源,研发出国内首批20Ah级硫系全固态原型电芯,可实现续航里程1000公里以上。

不难看出,各大品牌都在竭尽所能地突破电池供应不足造成的产能瓶颈,蔚来虽为后来者但一样备受困扰。蔚来CEO李斌就曾在2021年3月财报电话会议中提及电池供应的难题,或许从那时起,蔚来就意识到自造电池是破解难题的唯一出路。

2021年9月,蔚来发布自研动力电池系统并称之为“三元铁锂”电池,其独特之处在于采用了三元锂与磷酸铁锂电芯混合排布的方式。今年5月,蔚来拟投资2.185亿元,计划在上海市嘉定区安亭镇新建研发项目,包括从事锂离子电芯和电池包研发的31个研发实验室,以及1条锂离子电芯试制线和1条电池包pack线。

今年6月,蔚来公布柱状电池发明专利,该电池通过改变极耳的分布方式,增加了电芯的空间利用率,减小了电芯内阻,与特斯拉的4680电池有相似之处。随后,为锁定上游锂矿,蔚来又投资一家澳大利亚矿产公司,帮助其加快其阿根廷San Jorge锂项目的开发。现如今,蔚来又投下20亿重金建厂,不断加码之下,蔚来电池的量产进度正在以肉眼可见的速度加快推进。

广汽埃安对自研自产电池也早有酝酿。今年3月,埃安自研动力电池试制线打桩开建,包含了从浆料制备到电池Pack完整的电池全流程生产工序以及材料研发、理化测试、电性能等实验室,该试制线预计2022年底建成并投入运营。另外,广汽埃安还有弹匣电池、超倍速电池和海绵硅负极片电池等技术储备。

值得一提的是,广汽埃安在2020年、2021年及2022年前三季度的销量分别达6万辆、12.02万辆和18.23万辆。今年9月,广汽埃安单月销量突破3万辆,超过同期大多造车新势力的表现。有业内人士指出,广汽埃安现已到达年销20万辆-30万辆的规模,就基本具备了自产电池的规模优势。

兼顾降本与供保,打响话语权之战

无论新旧造车时代,车企在汽车产业链中的重要地位都没有改变,但车企与供应商之间的关系却与以往大不相同。当汽车产业面临着原材料供应短缺和物流运输成本大幅上升等方面的挑战,利润的平衡与供应链的安全稳定就成为关系到车企话语权的关键。

在新能源还未成大势之前,车企与供应商维持过多年和平共生的友好关系,但随着电池供不应求,车企与电池厂商之间的矛盾也随之凸显。尤其在中国新能源汽车渗透率爆发的2021年,新能源车企们普遍遭遇“电池荒”,危机之下,车企们开始重新审视被忽视良久的供应体系问题。

因此,有行业人士认为,“在燃油车时代,整车企业是产业链中议价能力最强的。如果到了电动车时代,变成电池企业成为产业链中最有话语权的一环,整车企业无法忍受。”所以,车企下场造电池的直接目的是降低因动力电池产能不足而引发的生产与销售风险,通过主动布局拉低成本。

而所谓话语权,在真金白银的利润对比中格外明显。乘联会秘书长崔东树曾表示,“锂矿企业和电池企业上半年业绩总体不错,龙头企业的锂矿业务的利润率在70%左右,电池企业的利润率在8%左右,而整车企业的利润率在5%左右甚至更低。”也就是说,虽然转型新能源电动化,但相关车企的利润水平在下游制造业中已属偏低。

作为锂电正极材料的碳酸锂,近年以来也一直处于飙升状态。根据上海钢联发布的数据显示,10月26 日部电池级碳酸锂涨5000元/吨,均价报55.25万元/吨,工业级碳酸锂涨5000元/吨,均价报 53.90万元/吨,续创历史新高。

显而易见,就整个产业链来看,利润集中在上游,当电池供应商们赚得盆满钵满的时候,整车企业再怎么奋力造车也得不到“吃肉”的机会。难怪广汽集团的董事长曾庆洪在世界动力电池大会上抱怨动力电池成本太高,不甘成为宁德时代“打工人”。

但也有行业人士分析认为,对于整个新能源汽车产业而言,产业链的强大,需要的是产业链上不同角色的玩家和企业,充分发挥分工效应,各自成为链上强者。如果造电池的去造车,造车的去造电池,陷入到无效投资的死循环,那带来的将是人力、资金、资源的极大浪费,看看海外的企业就聪明得多,国内企业实在不应该再做劳而无功之事。

如今,市场格局的转变让车企不得不摒弃“将专业的事情交给专业的人”的想法,车企们意识到不仅要把车造好,还要自建动力电池研发体系,将资本伸向垂直产业链。不过需要警惕的是,目前动力电池的技术迭代相当之快,车企希望实现降本与供保的诉求看似美好,但在与电池供应商的博弈中必然隐藏着巨大的风险,因此其“如意算盘”能否打响还是两谈。

分享

分享

京公网安备 11010802028547号